Математичні моделі у фінансах / Рядно О.А. та ін. Математичні моделі у фінансах

.pdfстворимо фіктивну змінну X , яка приймає значення 1 у випадку, коли значення показника Y (відсоток виконання бюджету) відповідає виконанню державного бюджету, та приймає значення 0 – коли значення показника відповідає виконанню місцевих бюджетів. Побудуємо рівняння лінійної регресії показника Y на фактор X . Результати розрахунків за допомогою функції “ЛИНЕЙН” наведено на листі “Розрахунок 2” файла priklad5.xls.

Отримано таке рівняння лінійної регресії:

Yˆ |

110 |

10,0 X |

|

2 |

|

. |

(4.52) |

|

(31,9) |

||

|

(2,06) |

|

Оцінки параметрів рівняння (4.52) можна вважати значимими, оскільки для них розрахункові значення t-статистики перевищують

критичне |

значення |

t0,95;58=2,00 (k n 2 60 2 58, |

|

P 1 0,05 0,95) при 5% рівні значимості. Отримане рівняння |

|||

(4.52) означає, що: |

|

||

Yˆ 110%, |

для місцевих бюджетів; |

||

ˆ |

|

|

(4.53) |

139%, |

для державного бюджету. |

||

Y |

|

|

|

1 |

|

|

|

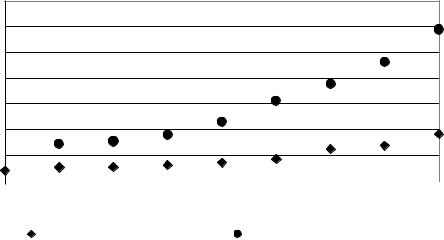

Розрахункові значення відсотків виконання доходів місцевих бюджетів і Державного бюджету наведено на рис. 4.9.

122

120

118

116

114

%

112

110

108

106

104

Державний бюджет |

Місцеві бюджети |

Рис. 4.9. Розрахункові значення відсотків виконання доходів місцевих бюджетів і Державного бюджету

Проведений аналіз виконання за доходами державного та місцевих бюджетів дозволив виявити, що процент виконання державного бюджету значно вищий за процент виконання місцевих

101

бюджетів. Можливо це пов’язано з тим, що місцевим фінансовим органам приймаються більш напружені планові показники ніж ті, які доведені Міністерством фінансів України, у зв’язку зі стимулюванням та забезпеченням виконання видаткової частини місцевого бюджету, зняттям соціальної напруги та забезпеченням виконання захищених статей видатків. Крім того, зазначена ситуація обумовлена ще й складністю планування доходів місцевих бюджетів, кількість яких по області складає 389.

4.6. Перспективи розвитку пенсійної реформи в Україні

Вихідні дані та результати розрахунків. Система пенсійного страхування, що діяла в Україні до 2004 р., не відповідала світовим стандартам і не виконувала свого основного завдання – забезпечення гідного рівня життя літніх громадян. Так відносна пенсія в Україні не перевищувала 40% по відношенню до середньої заробітної плати, в той час як у розвинутих країнах цей показник сягає 80%. Реформування пенсійної системи, що розпочалося зі вступом у дію з 1 січня 2004 р. Законів України „Про загальнообов’язкове державне пенсійне страхування” та „Про недержавне пенсійне забезпечення”, спрямоване на створення пенсійної системи, яка здатна була б забезпечити гідний рівень життя людини при досягненні нею пенсійного віку. На листі “Вихідні дані 1” файла priklad6.xls наведено місячні дані за період з січня 2001 р. по грудень 2004 р. щодо доходів та витрат Пенсійного фонду України у Дніпропетровській області (грн.), а також щодо середньомісячної пенсії (грн.) та середньомісячної заробітної плати (грн.) по Дніпропетровській області. На основі цих даних створено показник g – відносна пенсія (%), та проаналізовано його динаміку і наявність зміни тенденції даного показника з січня 2004 р. Результати розрахунків наведено на листі “Розрахунок1” файла priklad6.xls. Опис результатів дослідження наведено у п. 4.6.2 (рівняння регресії (4.54)).

Було також проаналізовано стан пенсійного забезпечення населення Дніпропетровської області за 2002-2004 р. у розрізі регіонів області. На листі “Вихідні дані 2” файла priklad6.xls наведено дані по регіонах Дніпропетровської області за 2002, 2003 та 2004 р. щодо середнього розміру виплат на одного пенсіонера (показник Y1, грн.), власних надходжень і видатків Пенсійного фонду (тис. грн.) та забезпеченості власними коштами (показник Y2, %). Результати розрахунків наведено на листі “Розрахунок2” файла priklad6.xls. Для аналізу було створено фіктивну змінну gorod , яка приймає значення 1 для міст, і значення 0 – для сільських районів, та побудовано рівняння регресій показників Y1 і Y2 на фактор gorod . Опис результатів дослідження наведено у п. 4.6.2 (табл. 4.3).

Проведено аналіз перспектив розвитку пенсійної реформи в Україні. Результати розрахунків наведено на листі “Розрахунок3” файла priklad6.xls. Опис результатів дослідження див. у п. 4.6.2. Зокрема, за формулами (4.56), (4.58) змодельовані можливі значення

102

відносної пенсії відповідно при солідарній та при накопичувальній системі пенсійного забезпечення, за формулами (4.61), (4.68) оцінено необхідну величину Накопичувального фонду відносно річного рівня ВВП і величину перехідного періоду, потрібну для створення необхідного Накопичувального фонду.

Приклад опису результатів дослідження. Перспективи розвитку пенсійної реформи в Україні.

Постановка проблеми. Сучасний етап розвитку України, що характеризується високим ступенем нестабільності правового та економічного середовищ, висуває на перший план питання соціального захисту населення країни, найважливішим видом якого є пенсійне страхування. Система пенсійного страхування, що діяла в Україні до 2004 р., не відповідала світовим стандартам і не виконувала свого основного завдання – забезпечення високого рівня життя літніх і старих громадян. Реформування пенсійної системи в Україні, що розпочалась, спрямоване на створення такої системи, яка здатна була б забезпечити гідний рівень життя людини при досягненні нею пенсійного віку. Сьогодні дуже важливими є глибокі наукові дослідження щодо перших результатів пенсійної реформи та перспектив її розвитку.

Усучасній економічній літературі досить широко розглянуті питання, присвячені реформуванню пенсійної системи України. Основні проблеми, що досліджуються в цих роботах – це теоретичні засади сучасної пенсійної системи та її реформи, правова база реформування пенсійної системи, прогнозування подальшого розвитку реформи, використання зарубіжного досвіду, доцільність і перспективи запровадження недержавного пенсійного страхування.

Метою даної роботи є дослідження на основі емпіричних даних сучасного стану пенсійного страхування в Україні та виявлення напрямів його вдосконалення за допомогою економіко-математичного моделювання процесів формування та витрачання пенсійного фонду.

Передумови пенсійної реформи в Україні. Тривалий час функціонування пенсійної системи України регламентувалось Законом України „Про пенсійне забезпечення”, який було прийнято 5 листопада 1991 р. з урахуванням діючих на той час економічних та соціально-політичних умов. З часу прийняття цей закон не зазнав суттєвих змін, що обумовило наявність цілого ряду проблем, які накопичились у системі пенсійного забезпечення. Принцип солідарності, за яким будується така система, полягає в тому, що кошти, які збираються від застрахованих осіб, які не досягли пенсійного віку, розподіляються не між ними, а між тими, хто досяг пенсійного віку. Проаналізуємо наскільки стара система здатна була забезпечувати достатній рівень життя людей похилого віку.

Утабл. 4.1 наведено показники, що характеризують рівень ВВП та рівень фактичного і можливого пенсійного забезпечення в Україні за період з 1996 по 2003 рр. (тобто до започаткування пенсійної реформи).

103

Таблиця 4.1

Показники, що характеризують рівень ВВП та рівень фактичного і можливого пенсійного забезпечення в Україні

Показники |

|

|

|

Роки |

|

|

|

||

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

||

|

|||||||||

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Валовий внутріш- |

|

|

|

|

|

|

|

|

|

ній продукт, |

81,5 |

93,4 |

103 |

130 |

170 |

204 |

226 |

264 |

|

млрд. грн. |

|

|

|

|

|

|

|

|

|

Середньомісячна |

|

|

|

|

|

|

|

|

|

нарахована заробі- |

126 |

143 |

153 |

178 |

230 |

311 |

376 |

462 |

|

тна плата зайнятих |

|

|

|

|

|

|

|

|

|

в економіці, грн. |

|

|

|

|

|

|

|

|

|

Кількість пенсіо- |

14,5 |

14,5 |

14,5 |

14,5 |

14,5 |

14,4 |

14,4 |

14,4 |

|

нерів, млн. осіб |

|||||||||

|

|

|

|

|

|

|

|

||

Середньомісячна |

38,7 |

51,2 |

52,2 |

60,7 |

68,9 |

83,7 |

123 |

142 |

|

пенсія, грн. |

|||||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Річний розмір |

|

|

|

|

|

|

|

|

|

сумарної заробітної |

35,1 |

38,8 |

40,9 |

46,6 |

58,8 |

78,4 |

96,5 |

119 |

|

плати, млрд. грн. |

|

|

|

|

|

|

|

|

|

Потенційна сума |

|

|

|

|

|

|

|

|

|

відрахувань до |

|

|

|

|

|

|

|

|

|

пенсійного фонду |

11,2 |

12,4 |

13,1 |

14,9 |

18,8 |

25,1 |

30,9 |

38,1 |

|

(32% фонду опла- |

|||||||||

ти праці), |

|

|

|

|

|

|

|

|

|

млрд. грн. |

|

|

|

|

|

|

|

|

|

Річний розмір су- |

|

|

|

|

|

|

|

|

|

марних пенсій, |

6,7 |

8,9 |

9,1 |

10,6 |

12,0 |

14,5 |

21,2 |

24,5 |

|

млрд. грн. |

|

|

|

|

|

|

|

|

|

Різниця між сумою |

|

|

|

|

|

|

|

|

|

відрахувань і пен- |

4,5 |

3,5 |

4,0 |

4,3 |

6,8 |

10,6 |

9,7 |

13,6 |

|

сіями ("недоїмка"), |

|||||||||

млрд. грн. |

|

|

|

|

|

|

|

|

|

Потенційно можли- |

|

|

|

|

|

|

|

|

|

вий розмір серед- |

64,6 |

71,4 |

75,1 |

85,5 |

108 |

145 |

178 |

221 |

|

ньомісячної пенсії, |

|||||||||

грн. |

|

|

|

|

|

|

|

|

|

У табл. 4.1, зокрема наведено: валовий внутрішній продукт; середньорічну кількість зайнятих в економіці; середньомісячну нараховану заробітну плату зайнятих в економіці; кількість

104

пенсіонерів; середньомісячну пенсію; річний розмір сумарної заробітної плати; потенційну суму відрахувань у пенсійний фонд за ставкою 32% фонду оплати праці; річний розмір сумарних пенсій; різницю між сумою відрахувань і пенсіями; потенційно можливий розмір середньомісячної пенсії. Розрахунки виконано авторами статті за даними Державного комітету статистики України [41-46]. Аналіз показників, наведених у табл. 4.1, показує, що річний розмір сумарних пенсій був значно меншим за потенційно можливу суму відрахувань до пенсійного фонду (32% від річного сумарного фонду заробітної плати). „Недоїмка” пенсійних коштів, яка є різницею між потенційною сумою відрахувань та фактичними пенсіями, являє собою досить велику суму, за рахунок якої потенційно можливий розмір середньомісячної пенсії міг би бути у 1,5 рази вищим за фактичний. Але надзвичайно високі ставки пенсійних внесків (роботодавці мають сплачувати до Пенсійного фонду третину фонду заробітної плати) створюють надмірне навантаження на економіку, що провокує ухилення від сплати внесків та процеси “тінізації” економіки.

На рис. 4.10 показано динаміку середньомісячної заробітної плати та пенсії у 1996-2004 рр. Як бачимо з рисунку, підвищення середньомісячної заробітної плати протягом періоду, що розглядався, відбувалось більш високими темпами, ніж підвищення середньомісячної пенсії. У той же час можна спостерігати, що з 1999 р. середньомісячна заробітна плата почала зростати більш високими темпами, ніж до 1999 р. Можливо однією з причин такого явища можна назвати вихід з тіні деякої частини коштів, що заробляются у зв’язку з започаткуванням з 1998 р. персоніфікованого обліку відомостей у системі загальнообов’язкового державного пенсійного страхування.

700

600

500

400

300

200

100

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

|||||||||||

|

|

|

середньомісячна пенсія |

|

|

середньомісячна зарплата |

|

|

|

||||||||||

Рис. 4.10. Динаміка середньомісячної заробітної плати та пенсії за 1996 – 2004 рр.

105

Для більш детального аналізу розглянуто динаміку відносних показників, що характеризують рівень фактичного і можливого пенсійного забезпечення в Україні, які наведено у табл. 4.2.

Таблиця 4.2

Динаміка відносних показників, що характеризують рівень фактичного і можливого пенсійного забезпечення в Україні, %

Показники |

|

|

|

Роки |

|

|

|

||

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

||

|

|||||||||

Чисельність пенсі- |

|

|

|

|

|

|

|

|

|

онерів по відношен- |

62,4 |

64,1 |

65,2 |

66,6 |

68,2 |

68,8 |

67,5 |

67,0 |

|

ню до зайнятих, % |

|

|

|

|

|

|

|

|

|

Середньомісячна |

|

|

|

|

|

|

|

|

|

пенсія по відношен- |

30,7 |

35,8 |

34,1 |

34,1 |

30,0 |

26,9 |

32,6 |

30,7 |

|

ню до заробітної |

|

|

|

|

|

|

|

|

|

плати, % |

|

|

|

|

|

|

|

|

|

Фактичнаставкавід- |

|

|

|

|

|

|

|

|

|

рахуваньдоПенсій- |

19,2 |

23,0 |

22,2 |

22,7 |

20,4 |

18,5 |

22,0 |

20,6 |

|

ногофонду(безне- |

|

|

|

|

|

|

|

|

|

доїмки), % |

|

|

|

|

|

|

|

|

|

"Недоїмка"повід- |

|

|

|

|

|

|

|

|

|

ношеннюдопенсії, |

66,9 |

39,4 |

43,9 |

40,9 |

56,6 |

72,8 |

45,6 |

55,6 |

|

% |

|

|

|

|

|

|

|

|

|

Потенційно можли- |

|

|

|

|

|

|

|

|

|

ва середньомісячна |

167 |

139 |

144 |

141 |

157 |

173 |

146 |

156 |

|

пенсія до фактичної, |

|||||||||

% |

|

|

|

|

|

|

|

|

|

Потенційна пенсія |

|

|

|

|

|

|

|

|

|

по відношенню до |

51,3 |

49,9 |

49,1 |

48,0 |

46,9 |

46,5 |

47,4 |

47,8 |

|

заробітної плати, % |

|

|

|

|

|

|

|

|

|

Сукупна річна |

|

|

|

|

|

|

|

|

|

заробітна плата у |

43,0 |

41,5 |

39,9 |

35,7 |

34,6 |

38,4 |

42,7 |

45,0 |

|

відсот-ках до ВВП |

|

|

|

|

|

|

|

|

|

Сукупна річна |

8,3 |

9,5 |

8,9 |

8,1 |

7,0 |

7,1 |

9,4 |

9,3 |

|

пенсія у відсотках |

|||||||||

до ВВП |

|

|

|

|

|

|

|

|

|

"Недоїмка" у від- |

5,5 |

3,8 |

3,9 |

3,3 |

4,0 |

5,2 |

4,3 |

5,2 |

|

сотках до ВВП |

|||||||||

|

|

|

|

|

|

|

|

||

Частказаробітної |

|

|

|

|

|

|

|

|

|

платиіпенсійуВВП, |

51,3 |

51,1 |

48,8 |

43,8 |

41,6 |

45,5 |

52,1 |

54,3 |

|

% |

|

|

|

|

|

|

|

|

|

106

Аналіз табл. 4.2 показує наступне:

кількість пенсіонерів відносно зайнятих в економіці за період 1996–2003 рр. постійно зростала, що свідчить про несприятливу демографічну ситуацію у країні. Це пояснюється багатьма причинами, у тому числі зростанням безробіття та високим рівнем смертності серед працездатного населення. Зазначимо, що починаючи з 1996 р. на пенсію стали виходити нечисленні покоління воєнного періоду, що повинно було б викликати зменшення кількості пенсіонерів, однак до 2002 р. цього не відбувалось, і тільки у 2002 та 2003 рр. відносна кількість пенсіонерів трохи зменшилась;

відношення середньомісячної пенсії до середньомісячної заробітної плати протягом усього періоду, що розглядався, не перевищувало 36%, найбільші значення цього показника зафіксовано

у1997-1999 рр., а на передодні реформи його значення впало до 31%. У той же час у розвинутих країнах розмір пенсії досягає рівня 80% та більше відносно заробітної плати предпенсійного періоду, яка, як правило, перевищує середню;

частка заробітної плати у ВВП коливається від 35% (2000 рік) до 45% (2003 рік). Відзначимо, що, наприклад, у США на оплату праці у 1990 р. витрачалось 60% ВВП;

фактична ставка відрахувань до Пенсійного фонду (без „недоїмки”) коливається від 18% до 23% при за законодавчо встановленому рівні 32%;

потенційно можлива пенсія (тобто пенсія, що могла б бути у разі надходжень до Пенсійного фонду повної суми без „недоїмок”) складає близько 48%, що на 18% перевищує фактичний показник.

Таким чином, проведений аналіз показав, що система пенсійного забезпечення, що діяла в Україні до 2004 р., не мала надійної фінансової бази та не здатна була виконувати своє основне завдання – забезпечувати високий рівень життя літніх громадян. Реформування пенсійної системи, що розпочалось із вступом у дію з 1 січня 2004 р. Законів України „Про загальнообов’язкове державне пенсійне страхування” та „Про недержавне пенсійне забезпечення”, спрямоване на створення пенсійної системи, що здатна була б забезпечити гідний рівень життя людини при досягненні нею пенсійного віку.

Пенсійна реформа: аналіз перших кроків на прикладі Дніпропетровської області. Пенсійна реформа в Україні є продовженням та складовою частиною економічних реформ в країні. В основу реформування вітчизняної пенсійної системи закладено принцип переходу від державного пенсійного забезпечення до пенсійного страхування. Нова система пенсійного забезпечення в Україні складається з трьох рівнів: перший рівень – це солідарна система загальнообов’язкового державного пенсійного страхування, другий та третій – система накопичувального забезпечення, відповідно загальнообов’язкова державна та добровільна

107

недержавна. Відзначимо, що положення Закону України ”Про загальнообов’язкове державне пенсійне страхування”, які стосуються Накопичувального фонду, вступлять у дію тільки тоді, коли закон набере чинності про перерахування частки страхових внесків до Накопичувального фонду, який у даний момент ще не прийнято. Сьогодні фактично основною системою пенсійного страхування в Україні є перший рівень з перспективної трьохрівневої системи, тобто солідарна система. Реформування солідарної системи, що розпочалось, зокрема передбачає:

охоплення системою загальнообов’язкового державного пенсійного страхування усіх працюючих громадян;

залежність майбутнього розміру пенсії від розміру заробітку,

зякого сплачувались пенсійні внески, та страхового стажу, протягом якого вони сплачувались;

збереження права виходу на пенсію в 55 і 60 років з одночасним наданням можливості більш пізнього виходу на пенсію з підвищенням розмірів пенсій, тобто закладено економічно стимулюючий підхід до більш пізнього виходу на пенсію.

Для дослідження перших результатів реформи солідарної

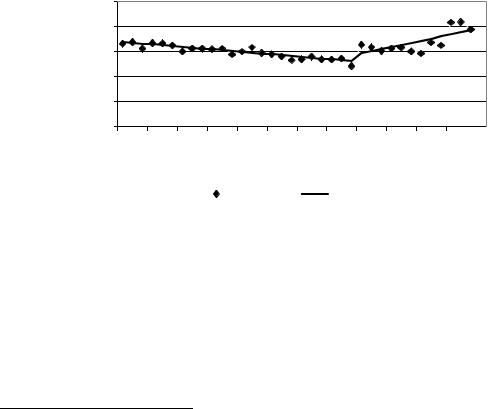

системи на основі емпіричних даних розглянуто щомісячну динаміку відносної пенсії по Дніпропетровській області за період з 2002 по 2003 рр. (див. рис. 4.11). Джерело інформації – головне управління Пенсійного фонду у Дніпропетровській області1.

g, %

50

40

30

20

10

0

01.01.02 |

01.04.02 |

01.07.02 |

01.10.02 |

01.01.03 |

01.04.03 |

01.07.03 |

01.10.03 |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

|

|

|

|

факт |

|

|

розрахунок |

|

|

|

||

Рис. 4.11. Динаміка відносної середньомісячної пенсії по Дніпропетровській області

Як можна побачити з рис. 4.11 до 1 січня 2004 р. відносна пенсія (показник g) у Дніпропетровській області постійно зменшувалась, а починаючи з 2004 р., тобто з моменту започаткування пенсійної реформи, відносна пенсія почала збільшуватись. Було побудовано економетричну модель динаміки відносної пенсії g. При цьому було розглянуто такі фактори, що впливають на зміну показника g: якісну

1 Аналітична записка головного управління Пенсійного фонду України у Дніпропетровській області за 2004 рік.

108

змінну Х, що ідентифікує період, коли започатковано пенсійну реформу (значення Х=1 відповідає періоду з 1 січня 2004 р., коли набрав чинності. Закон України „Про загальнообов’язкове державне пенсійне страхування”, значення Х=0 – періоду до 2004 р.); номер періоду Т (Т=1 відповідає 1 січня 2002 р., Т=2 – 1 лютого 2002 р. і т. ін.); а також взаємодію змінних Т і Х. Оцінку параметрів рівняння регресії виконано за допомогою методу найменших квадратів. Побудовано таку модель:

g |

34,1 0,334*Т |

26,2*X |

1,20*X *T. |

(4.54)

( 5,587) ( 5,031) (6,651)

У дужках наведено розрахункові значення t-статистики. Як бачимо, всі параметри моделі можна вважати значимими при рівні значимості меншому, ніж 0,01. Коефіцієнт детермінації для моделі (4.54) дорівнює R2=0,731. Таким чином, зміни показника g в часі можна описати такими рівняннями:

g 34,1 0,33 T до 1 січня 2004 р., g 7,59 0,86 T з 1 січня 2004 р.

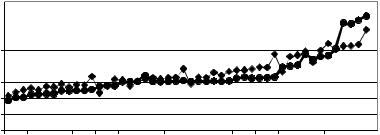

Побудовану лінію регресії показано на рис. 4.11. Отримані результати означають, що до започаткування пенсійної реформи щомісячна відносна пенсія у Дніпропетровській області зменшувалась у середньому на 0,33%, а починаючи з 1 січня 2004 р. – зростає на 0,86%. Це можна вважати позитивним результатом пенсійної реформи. У той же час аналіз щомісячної динаміки власних надходжень та видатків головного управління Пенсійного фонду у Дніпропетровській області за 2001-2004 рр., які наведені на рис. 4.12, показує, що до 2004 р. головне управління Пенсійного фонду задовольняло свої потреби за рахунок власних надходжень, а у 2004 р. вперше за період, що розглядався, видатки Пенсійного фонду у Дніпропетровській області перевищили власні надходження.

млн. грн.

400000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

350000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

300000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

250000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

150000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

01.01.01 |

01.04.01 |

01.07.01 |

01.10.01 |

01.01.02 |

01.04.02 |

01.07.02 |

01.10.02 |

01.01.03 |

01.04.03 |

01.07.03 |

01.10.03 |

01.01.04 |

01.04.04 |

01.07.04 |

01.10.04 |

01.01.05 |

надходження

надходження  видатки

видатки

Рис.4.12. Динаміка власних надходжень та видатків головного управління Пенсійного фонду у Дніпропетровській області

109

Було також досліджено стан пенсійного забезпечення населення Дніпропетровської області за 2002-2004 рр. у розрізі регіонів. У табл. 4.3 наведено середні значення показників, що характеризують середній розмір виплат на одного пенсіонера та забезпеченість власними коштами окремо по містах та по сільських районах області. У табл. 4.3 наведено також розрахункові значення t-розподілу та ймовірність помилки Р.

Таблиця 4.3

Середній розмір виплат та забезпеченість власними коштами по містах та сільських районах Дніпропетровської області

|

|

Середнє |

Середнє |

|

|

|

|

|

значення |

Значення |

Надійна |

||

|

|

значення |

||||

Показник |

Роки |

показника |

||||

показника |

t- |

ймовір- |

||||

|

|

по містах |

по сільсь- |

статистики |

ність Р |

|

|

|

ких райо- |

||||

|

|

області |

нахобласті |

|

|

|

Середній |

2002 |

151 |

130 |

9,27 |

0,000 |

|

розмір виплат |

2003 |

162 |

140 |

8,23 |

0,000 |

|

на одного |

|

|

|

|

|

|

пенсіонера, |

2004 |

288 |

249 |

1,19 |

0,241 |

|

грн. |

|

|

|

|

|

|

Забезпеченість |

2002 |

133 |

38,8 |

5,66 |

0,000 |

|

власними |

2003 |

148 |

42,4 |

4,42 |

0,000 |

|

коштами, % |

2004 |

137 |

34,0 |

4,39 |

0,000 |

Аналіз таблиці 4.3 показує, що середні розміри виплат на одного пенсіонера у містах були вищими, ніж у сільських районах області приблизно на 13%, причому у 2002 та 2003 р. ці відмінності були значимими (при рівні значимості меншому, ніж 0,01), а у 2004 р. – вже не значимими (значення t- статистики для цього року дорівнює 1,19, надійна ймовірність – 0,241). Відзначимо, що протягом останніх 10 років середній розмір середньомісячної заробітної плати у містах області був вищим, ніж у сільських районах приблизно на 40-50% [36-40]. Забезпеченість власними коштами у сільських районах області у 2002-2004 р. не досягала навіть 50%, найнижчий рівень (34%), за період, що розглядався, зафіксовано у 2004 р.

Таким чином, дослідження перших результатів пенсійної реформи на основі даних головного управління пенсійного фонду у Дніпропетровській області показало, що, з одного боку, у Дніпропетровській області відбулось суттєве підвищення рівня відносної пенсії, а це, безумовно, є позитивним результатом реформи,

110