Бібліографічний список:

7, 9, 11, 12, 18, 22 – 24, 27 – 29, 32 – 35, 37 -41, 46 -51.

4. МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ДО ПРАКТИЧНИХ ЗАНЯТЬ

Модуль I. Становлення та розвиток фінансового ринку

Змістовий модуль 3. Класифікація фінансових ринків

Практичне заняття № 1

Тема 4..Ринок капіталів

|

Мета заняття |

|

План заняття

1. Оцінювання дохідності кредитних та депозитних операцій.

|

Обладнання: |

|

Методичні рекомендації до практичного заняття

При погашенні кредиту зручно зразу визначити розмір сплачуваної суми S, яка дорівнює сумі кредитуPз нарахованими процентамиІ.

При використанні простої ставки процентів сума Sбуде дорівнювати:

![]() [1]

[1]

де S– нарощена сума платежу по нарахованих простих відсотках;

Р – сума первісного боргу;

І – сума відсотків;

і – ставка процентів (у долях одиниць);

n– кількість повних періодів.

Для визначення дохідності кредитних операцій, що здійснюються комерційними банками, використовують також показник середньої дохідності всіх кредитних операцій за деякий період t. Цей показник розраховують як частку від ділення отриманих за періодtпроцентів за кредитамиJна середній

залишок коштів на відповідних рахунках, що відображають суму інвестованих у кредити коштів Ас:

![]() [2]

[2]

Дохідність депозитних операцій залежить від суми вкладених коштів, способу нарахування процентів та частоти їх нарахування. Якщо на депозитному вкладі розміщена сума, на яку що періоду нараховується проста ставка процентів, загальна сума процентних виплат становитиме:

![]() [3]

[3]

де кі– процентна ставка в річних, що нараховується в і-му періоді;

tі- тривалість і-го періоду, днів. Якщо сума коштів змінюється протягом періоду інвестування, загальна сума процентів визначається так:

![]() [4]

[4]

де Сі– сума коштів, розміщених на депозиті в і-му періоді.

Нарощена сума по вкладу визначається сумою:

![]() [5]

[5]

У разі нарахування складних процентів по вкладу нарощена сума та загальна сума нарахованих процентів визначається з виразів:

![]() [6]

[6]

![]() [7]

[7]

Якщо процентна ставка змінюється протягом періоду інвестування, нарощена за nперіодів сума матиме вигляд:

![]() [8]

[8]

Сума нарахованих процентів при цьому дорівнюватиме:

![]() [9]

[9]

Якщо проценти нараховуються m раз протягом періоду, нарощення сума визначається так:

![]() (10)

(10)

Дохідність операції по обліку векселя, як і дохідність будь-якої операції з

фінансовими активами на вторинному ринку, може бути розрахована на основі

формули (1);

![]() (11)

(11)

Відповідний дохід називається купонно-еквівалентним доходом.

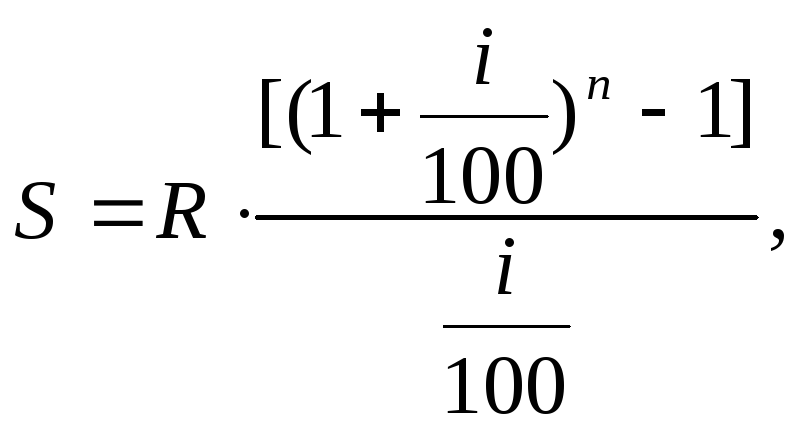

Якщо вклади на депозит будуть вноситися регулярно через однакові відрізки часу і на них будуть нараховуватись складні відсотки, можна розрахувати суму депозиту за нарахованими відсотками за весь період його зберігання. Наприклад, якщо щороку в кінці кожного року на протязі nроків на депозитний рахунок буде вноситись сумаR, а проценти на цю суму будуть нараховуватись за складною річною ставкоюі, суми послідовних внесків з процентами, нарахованими на момент закінчення строку зберігання депозиту будуть дорівнювати:

[12]

[12]

Якщо однакові суми Rбудуть надходити на депозитний рахунок на початку кожного року, то сума усіх надходжень з нарахованими процентами черезnроків, буде дорівнювати:

![]() [13]

[13]

Приклад 1

Кредит у сумі 50000 грн. наданий на 5 років під 15% річних з погашенням основної суми боргу щороку однаковими частинами. Визначити суму процентів, отриманих банком від надання кредиту та платіж у погашення кредиту за четвертий рік.

Використовуючи формулу (3) визначимо проценти, отримані банком за весь період кредитування:

I=0,15 х 50000 (5+1): 2=22500 грн.

Платіж з погашення кредиту за четвертий рік згідно з формулою (4) складає:

D4=50000[1+0,15(5-4+1)]:5=13000 грн.

Приклад 2

Протягом чотирьох місяців з 01.01.2009р. по 01.05.2009р. на депозитний рахунок щомісяця вносились кошти в сумі 100 грн. Процентна ставка протягом перших 45 днів становила 18%, протягом наступних 75 днів – 20% річних. Обчислити суму нарахованих за 4 місяці процентів, якщо банком нараховується по вкладу проста ставка процентів.

Використовуючи формули (6,7) отримаємо:

І=(31 х 0,18 х 100+14 х 0,18 х 200+14 х 0,2 х 200+31 х 0,2 х 300+30 х 0,2 х

х 400):365=16,12 грн.

січень – 31 день; лютий – 28 днів;

березень – 31 день; квітень – 30 днів.

Сн=400+16,12=416,12 грн.