1. Теоретические основы кредитования физических лиц

1.1 Функции, принципы и формы кредита

По своей сущности кредит — это общественные отношения, возникающие между субъектами кредитных отношений в связи с передачей друг другу во временное использование свободных средств на основании принципов срочности,возвратности, платности. Кредит как отдельная самостоятельная экономическая категория образуется за счет присущих только ему (кредиту) специфических признаков1.

В процессе кредитования существует два субъекта кредитных отношений - заемщик и кредитор. Данными субъектами могут быть любые дееспособные граждане и самостоятельные юридические лица, которые могут нести материальную ответственность по обязательствам кредитной сделки2.

Субъект кредитных отношений – кредитор передает стоимость во временное пользование, а субъект, получивший кредит и обязующийся в установленные сроки кредитным договором возвратить его – это заемщик3. В системе кредитных отношений возможно обмен ролями данных субъектов кредитных отношений. Также возможно параллельное осуществление субъектов обеих ролей как в качестве заемщика, так в качестве и кредитора. Так в течение всей своей деятельности банки являются как кредиторами, так и заемщиками.

Например, в ОАО «Сбербанк России» существуют термины и определения в общих условиях кредитования физических лиц: Аннуитетные платежи – денежные суммы, ежемесячно направляемые в счет погашения полученного Кредита и уплаты Процентов за пользование Кредитом, равные друг другу в течение всего срока кредитования или каждого из временных интервалов, на которые разделен общий срок кредитования.

Размер заключительного платежа (в том числе в рамках каждого из временных интервалов) является корректирующим и может отличаться от размера всех предшествующих платежей в большую или меньшую сторону. Размер платежа на последнюю Платежную дату определяется как остаток Задолженности по Кредиту и начисленных Процентов за пользование Кредитом на указанную дату (включительно).

График платежей – документ, содержащий информацию о Платежных датах и суммах в счет погашения Задолженности по Кредиту и уплаты Процентов за пользованием Кредитом.

Договор - кредитный договор, заключенный между Заемщиком/Созаемщиками и Кредитором, согласно которому Кредитор предоставляет денежные средства Заемщику/Созаемщикам в размере и на условиях, предусмотренных Договором, при этом Общие условия кредитования являются неотъемлемой частью Договора.

Задолженность по Договору – включает в себя Срочную и Просроченную задолженность по Кредиту, Срочные и Просроченные проценты за пользование Кредитом, а также Неустойку. При этом:

- Срочная задолженность по Договору – остаток суммы Кредита и Проценты за пользование Кредитом, срок погашения и уплаты которых в соответствии с условиями Договора не наступил,

- Просроченная задолженность по Договору – остаток суммы Кредита и Проценты за пользование Кредитом, по которым Заемщиком/Созаемщиками не выполнены условия Договора в части своевременного погашения и уплаты в сроки, установленные Договором.

Задолженность по Кредиту – остаток суммы Кредита, подлежащей возврату Кредитору. Включает в себя:

- Срочную задолженность по Кредиту

- Просроченную задолженность по Кредиту1

Заемщик/Созаемщик – в зависимости от контекста Общих условий кредитования - физическое лицо, предлагающее Кредитору заключить Договор или заключившеес Кредитором Договор.

Неустойка – денежная сумма, которую Заемщик/Созаемщик обязан уплатить Кредитору в случаях, предусмотренных Договором.

Платежная дата – календарный день, установленный для ежемесячного погашения Кредита Аннуитетными платежами, соответствующий дню фактического предоставления Кредита.

Полная стоимость кредита – выраженные в процентах годовых затраты Заемщика/Созаемщиков по получению и обслуживанию Кредита, рассчитываемые в соответствии с требованиями законодательства.

Проценты за пользование Кредитом – проценты, начисляемые Кредитором на Задолженность по Кредиту, в размере, в порядке и в сроки, предусмотренные Договором.2

К функциям кредита относятся:

Перераспределительная функция–обеспечение более высокого дохода, за счет перемещения денежного капитала из одной сферы хозяйственной деятельности в другую.

Функция экономии издержек обращения–восполнение недостатка собственных финансовых ресурсов некоторых предприятий, путем мобилизации временно свободных денежных средств в ходе кругооборота капитала как промышленного, так и торгового.

Функция замещения наличных денег кредитными–вытеснение из обращения наличных денежных средств, ускорение товарного и денежного обращения. Упрощение механизма экономических отношений на рынке и ускорение денежного оборота происходит путем замены наличных денежных средств безналичными операциями.

Функция ускорения концентрации капитала–сопровождение процесса концентрации капитала происходит совместно с развитиемпроизводства. Возможность расширения масштабов производства и получения дополнительной прибыли дает заемный капитал.

Стимулирующая функция – в кредитных отношениях идет стимуляция заемщика к наиболее целесообразному использованию заемных средств, к наиболее целесообразному ведению хозяйства при получении суды, происходит за счет возврата одалживаемых заемных средств и прибавления к ним процентов1.

Строгое соблюдение принципов кредитования при практической организации кредитных операций на рынке ссудного капитала базируются на определенной методологической основе кредитных отношений. Данные принципы имеют прямое отражение в законодательстве общегосударственного и международного кредитования, но заложены они были еще на первоначальном этапе развития кредита.

Кредит и кредитные

отношения строятся на определенных

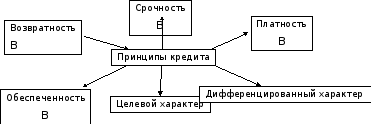

принципах. Всего таких принципов шесть

(рисунок 1.1).

Рисунок 1.1 – Принципы кредита2

Возвратность–необходимость возвращение заемщиком, одалживаемой суммы.

Срочность - означает необходимость возврата суммы кредита в точно определенный срок, зафиксированный в кредитном договоре.

Платность - этот принцип выражает необходимость оплаты права на использование заемных средств (в виде процентов) и прямого возврата заемщиком полученных от банка кредитных ресурсов1.

Обеспеченность–кредитор обеспечивает защиту своих имущественных интересов, при возможном нарушении заемщиком принятых на себя обязательств.

Целевой характер кредитования–обязанность заемщика по назначению пользовать полученные средства от кредитора.

Дифференцированный характер кредитования - этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков2.

В зависимости от

ссуженной стоимости целесообразно

различать четыре формы кредита (рисунок

1.2).

Рисунок 1.2 – Формы кредита3

Товарная форма кредита – самая первая форма кредитования, за ней следует денежная форма. Население обладавшие излишками предметов потребления (например, зерна и других сельскохозяйственных продуктов до нового урожая) стали самыми первыми субъектами в кредитовании.

Денежная форма кредита –самая распространенная форма в современном хозяйстве. Обмен товарных стоимостей, универсальное средство платежи и обращения – всеобщим эквивалентом являются деньги.

Смешанная (товарно-денежная) форма кредита – данная форма кредита имеет свое распространение совместно с денежной и товарной формами. Расчет производится, таким образом, если кредит был предоставлен в форме товара, а возврат деньгами или наоборот (представлен деньгами, а возвращен в форме товара).

Коммерческая форма кредита – продажа товаров с отсрочкой платежа или в рассрочку предоставляемой продавцом покупателю1.

Таблица 1.1 – Классификация кредитов2

|

Признак кредита |

Виды кредитов |

|

По размерам:

|

|

|

По обеспечению:

|

|

|

По срокам погашения:

|

|

|

По способам предоставления:

|

|

|

По способам погашения:

|

|

|

По видам процентных ставок: |

|

|

По валюте:

|

|

|

По назначению:

|

|

Роль кредита в современной экономике очень велика на микро- и макронациональном уровне и на мировом уровне развития.

За счет кредитования расширяются масштабы и функционирующего капитала, а значит, производства, товарного обращения и занятости.

Кредит придает капиталу эластичность и мобильность, т.е. предоставляется возможность перебрасывать огромные финансовые ресурсы от одних предприятий, отраслей, секторов экономики к другим предприятиям, отраслям, сектором и странам.

Кредит содействует увеличение возможностей потребителей и повышению качества жизни населения, в том числе решению проблем, связанных с жильем.

Кредит позволяет ускорить процесс накопления капитала, содействует более быстрому обновлению технологической базы производства и научно-технического прогресса.

Кредит становится мощным средством централизации капитала и конкурентной борьбы.

Кредит способствует развитию внешней торговли, углублению международного разделения труда.

Кредит – один из важнейших инструментов регулирования экономики1.

Рассмотрев основные понятия, принципы, функции и роль кредита необходимо перейти к методам оценки эффективности кредитования.