Налоги Сущность и функции налогов

|

|

|

|

Сущность и внутреннее содержание налогов проявляются в их функциях, в той «работе», которую они выполняют. Различают следующие функции налогов (рис. 3.2):

фискальную;

регулирующую;

социальную:

контрольную.

Фискальная функция налогов

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

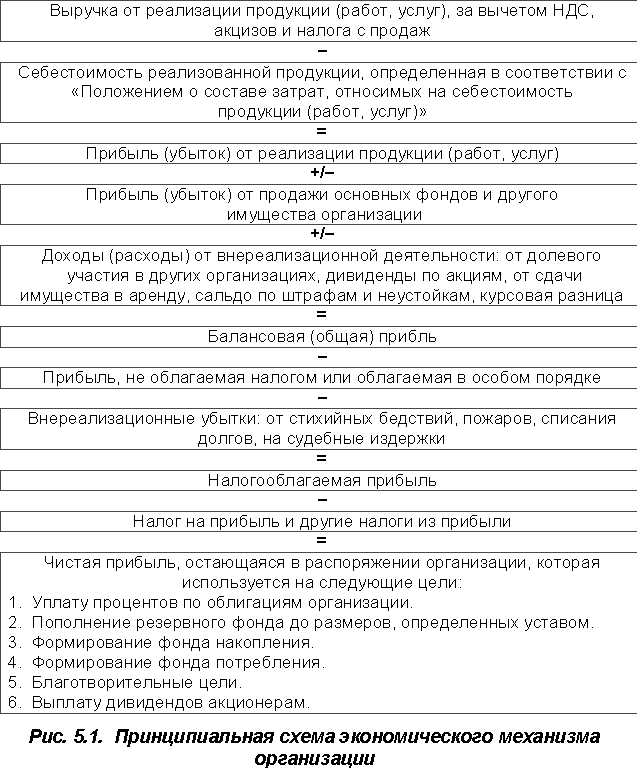

Предпринимательские финансы организаций в финансовой системе

Учет векселей

Учёт векселя — передача векселя векселедержателем банку для получения вексельной суммы до наступления даты платежа[1]. За учёт векселя банк взимает плату в виде процента от вексельной суммы. Данный процент называется учётной ставкой или учётным процентом, или дисконтом[2]. Иными словами учёт векселя — это покупка векселя банком по цене ниже вексельной суммы, с дисконтом.

Размер учётной ставки зависит от качества и срока до погашения векселя и определяется в договоре между векселедержателем и банком. На размер учётной ставки влияет размер процентной ставки по кредитам, предоставляемым банком.

По

векселям, в которых указана фиксированная

сумма долга, без начисления процентов,

величина дисконта определяется по

формуле[2]: ![]() ,

где

,

где

![]() —

сумма

дисконта;

—

сумма

дисконта;

![]() —

вексельная

сумма;

—

вексельная

сумма;

![]() —

количество

дней до даты погашения векселя;

—

количество

дней до даты погашения векселя;

![]() —

учётная

ставка банка.

—

учётная

ставка банка.

Банки принимают к учёту векселя, содержащие обязательства солидных фирм, платёжеспособность которых не вызывает сомнений, так называемые первоклассные векселя. Если вексель имеет гарантию крупного банка, то он учитывается по более низкой процентной ставке, чем вексель торговых или промышленных фирм, не имеющий банковской гарантии (банковского аваля). Векселя с обязательствами мелких и слабых в финансовом отношении фирм банками не принимаются для учёта или учитываются по отличным от обычных, сильно завышенным процентным ставкам[1].

Роль золота

Таким образом, функции золота постепенно менялись с эволюционным развитием международной валютной системы - от функционирования золотого стандарта к использованию золота лишь как инвестиционного ликвидного товара Несмотря на юридическую демонетизацию \"золото продолжает играть важную роль в международных валютно-кредитных отношениях, заключается в следующемпному:

1) рядом с резервными валютами золото используется для погашения пассивного сальдо платежного баланса;

2) золото являются мировыми деньгами, сохраняя их тройное значение: служит общим покупательским, платежным средством и материализацией общественного богатства; является общим товаром мировых денег, за сче ок которого можно приобрести на рынках золота необходимые валюты, а уже за эти валюты - любой товар, погасить задолженность, в случае кризиса возрастает роль золота как чрезвычайных мировых денег

3) государства пытаются на определенном уровне на случай экономических, политических, военных осложнений поддерживать золотые резервы с учетом их значения Центральные банки берегут свои запасы, а некоторые кучу ують их на золотых аукционах для пополнения (это преимущественно страны, имеющие положительное сальдо платежного баланса);

4) центральные банки используют свои золотые резервы для сделок \"своп\", обеспечения международных кредитов С целью покрытия дефицита платежного баланса и уплаты внешних долгов они периодически часть у золота продают для пополнения валютных резервеих резервів.