Тема 9. Методы выбора альтернатив в условиях неопределенности и риска

9.1.Особенности условий риска и неопределенности в разработке управленческих решений

9.2.Критерии оценки альтернатив в условиях неопределенности 9.3.Критерии оценки альтернатив в условиях риска. Выбор в соотношении

«риск-доходность» 9.4.Дерево решений как инструмент выбора сложных решений в условиях

риска 9.5.Субъективные факторы оценки условий риска и неопределенности

9.6.Методы многокритериального выбора в условиях риска

Иллюстративный материал к лекции

Условия, в которых менеджеры принимают решения

Условия |

|

Условия |

|

|

|

|

|

определенности |

|

неопределенности |

|

|

Условия риска |

||

Условия |

|

Известны возможные |

|

|

Известны возможные |

|

|

реализации |

|

варианты развития |

|

|

варианты развития |

||

альтернатив |

|

событий, но не |

|

|

событий и вероятности |

||

известны и |

|

известны вероятности |

|

|

реализации каждого |

||

однозначны |

|

каждого варианта |

|

|

варианта |

||

|

|

|

|

|

|

|

|

Определенность |

Неопределенность |

|

Риск означает |

||||

предполагает |

можно определить как |

|

возможность |

||||

гарантию получения |

риск, вероятность |

|

неполучения |

||||

желаемого результата |

которого нельзя |

|

желаемого результата |

||||

|

|

измерить |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Условия применения |

|

|

|

|

|

Действием |

Действует множество |

|

Ситуация типичная, |

||||

неуправляемых |

разнонаправленных |

|

или действует мало |

||||

факторов можно |

неуправляемых |

|

неуправляемых |

||||

пренебречь |

факторов или |

|

факторов, так что |

||||

|

|

ситуация нетипичная |

|

можно предсказать |

|||

|

|

|

|

|

результат |

||

Рис. 9.1 Различие условий определенности, неопределенности и риска

Условия

неопределенности

Выбор решения

Ограничение

Множество

переменных

факторов

Степень полноты и достоверности

информации

Множество

неизвестных

факторов Сложность выбора

решения

Подход к принятию

решений

Интуиция Сужден Анали

Среда разработки решения

Информационное |

Экономическ |

Социально- |

||

Временное |

Ресурсное |

Политическ |

культурная |

|

Наукоемка |

||||

|

|

|||

Рис. 9.2 Условия неопределенности при разработке управленческого решения.

|

Хозяйственна |

|

|

я |

Неопределенно |

|

|

|

Условия |

Факторы |

сть |

|

||

риска |

макросреды |

|

|

Перспектива |

Возможность |

|

оценки |

|

|

изменения |

|

|

вероятности |

|

|

|

|

|

Объективные |

Субъективные |

|

методы |

оценки |

|

определения |

Типовые |

|

|

|

|

|

ситуации |

Математическ |

Статистический |

|

ий |

метод |

|

Достоверность

прогноза

Распределение

вероятностей

Последовательность

действий

Определение величины риска

Механизм управленческого воздействия

Рис. 9.3 Условия риска при разработке управленческого решения

Причины возникновения неопределенности при разработке управленческих решений

Отсутствие полной, достоверной информации

Сложность обработки информации

Монополизация необходимых сведений внешними органами управления

Рис. 9.4 Причины возникновения неопределенности

Генетические особенности механизма неопределенности

Случайная |

Поведенческая |

Природная |

(стохастическая) |

неопределенность |

неопределенность |

неопределенность |

|

|

ПР И Ч И Н Ы

Случайности |

Мотивы поведения |

Отсутствие |

|

контрагентов |

информации о |

|

|

среде |

Источники информации об исходах |

||

Статистика |

Разведка |

Гипотезы |

Рис. 9.5 Генетические особенности механизма неопределенности

Пессимист |

Реалист |

Оптимист |

|

|

|

Тип личности ЛПР по отношению его к возможности различных состояний природы

Лицо, принимающее решение

Склонность ЛПР к нестохастическому риску

Несклонный |

|

Безразличный |

|

Склонный |

к риску |

|

к риску |

|

к риску |

|

|

|

|

|

Рис. 9.16 Классификация решений по функциональной направленности

Критерии принятия решений в условиях неопределенности

|

|

Критерий |

|

|

Критерий |

|

|

Критерий |

|

|

Критерий |

|

||||

|

|

Вальда |

|

|

крайнего |

|

|

Лапласа |

|

|

Сэвиджа |

|

||||

|

|

Критерий |

|

|

|

оптимизма |

|

|

Усредняющий |

|

|

|

Критерий |

|

||

|

|

максимальной |

|

|

|

|

|

|

|

критерий |

|

|

минимизации |

|

||

|

|

|

maximax |

|

|

|||||||||||

|

|

осторожности; |

|

|

|

|

|

|

|

|

|

|

|

потенциальных |

|

|

|

|

maximin |

|

|

|

|

|

|

|

|

|

|

|

потерь (minimax) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Критерий Гурвица |

|

|

|

|

|

|

Критерий |

|

||||||

|

|

|

|

|

|

|

|

|

|

Хоменюка |

|

|||||

|

|

Критерий с учетом склонностей |

|

|

|

|

|

|

|

|||||||

|

|

ЛПР к пессимистической оценке |

|

|

|

|

|

|

Критерий с |

|

||||||

|

|

последствий решения |

|

|

|

|

|

|

расчетом весов |

|

||||||

Рис. 9.6 Критерии принятия решений в условиях неопределенности

Критерий Вальда

Критерий максимальной осторожности или критерий максимин:

KВ = max minj Xij

i

Рис. 9.4 Критерий Вальда

Критерий крайнего оптимизма

Kо = max max Xij

i j

Рис. 9.5 Критерий крайнего оптимизма

Критерий Гурвица

K Г = maxi α minj X ij +(1−α)maxj X ij

гдеα– коэффициент пессимизмаГурвица;

обычноα= [0,3; 0,7] .

№ |

Значения α |

Описание ЛПР |

п/п |

|

|

1. |

Меньше 0,3 |

Крайний оптимист |

|

|

|

2. |

0,35 … 0,45 |

Разумный оптимист |

|

|

|

3. |

0,55 … 0,65 |

Разумный пессимист |

|

|

|

4. |

Больше 0,7 |

Крайний пессимист |

|

|

|

Рис. 9.6 Критерий Гурвица

Критерий Лапласа

Исходит из предположения о равновероятности всех возможных вариантов развития событий:

Kл = max 1 ∑n Xij

i n j=1

Рис. 9.7 Критерий Лапласа

Критерий Сэвиджа

Основан на построении матрицы потенциальных потерь, элементы которой определяются по формуле

Lij = max(Xij )− Xij j

т.е. как упущенная выгода от реализации i-й альтернативы при j-м варианте развития событий.

Kc = mini max Xij

j

Рис. 9.8 Критерий Сэвиджа

Критерий Хоменюка

Использует потенциальные потери для расчета «вероятностей» - весов различных вариантов развития событий

p j = |

∑n |

Lij |

|

|

|

|

|

|

|||

i=1 |

|

|

|

||

m n |

|

|

|

||

|

|

|

|||

|

∑∑Lij |

|

|

|

|

|

j=1 i=1 |

|

|

|

|

Критерий рассчитывается по |

|

||||

формуле |

|

|

|

|

|

Kx |

= max ∑n |

pj Xij |

|

||

|

|

i |

j=1 |

|

|

|

|

|

|

|

|

Рис. 9.9 Критерий Хоменюка

Ситуация с неоднозначными вариантами развития событий

Известные |

|

Предыдущие |

|

Субъективные оценки, |

типовые |

|

распределения |

|

сделанные ЛПР |

ситуации |

|

вероятностей |

|

самостоятельно или с |

|

|

|

|

привлечением группы |

|

|

|

|

экспертов |

|

|

|

|

|

Вероятностная оценка вариантов

Рис. 9.10 Методы оценки вероятностей различных вариантов развития событий

|

|

|

Риски |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Чистые |

|

|

Спекулятивные |

||||||

означают возможность |

|

|

выражаются в возможности |

||||||

получения |

|

|

получения как |

||||||

отрицательного (ущерб, |

|

|

отрицательного, так и |

||||||

избыток) или нулевого |

|

|

положительного (выигрыш, |

||||||

результата. |

|

|

прибыль) результата. |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Природные |

|

|

|

|

Инвестиционные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Экологические |

|

|

|

|

Денежные: |

|

||

|

|

|

|

|

Инфляционный |

|

|||

|

|

|

|||||||

|

Политические |

|

|

|

Валютный |

|

|||

|

|

|

|

|

|

|

|

|

|

Транспортные

Коммерческие:

Производственные

Торговые

Рис. 9.11 Классификация рисков, возникающих при разработке управленческих решений

Риск

Индивидуальный риск

Обусловлен особенностями статуса ЛПР: профессия, должность, права, полномочия, контакты

Инициатива

Авантюризм

Авантюризм

Честолюбие

Честолюбие  Эгоизм

Эгоизм

Стремление к лидерству

Статус

Исполнение функций управления

Исполнение задач взаимодействия

Исполнение обязанностей по должности

Ситуационный риск

Обусловлен особенностями проблемной ситуации: ресурсы, информация, интересы участников процесса принятия решения

Время

Дефицит времени

на принятие решений

Временная

отдаленность

последствий

Ресурсы

Дефицит ресурсов

на разработку решений

Ограниченность

резерва

Информация

О результатах альтернатив

О степени возможности результатов

Интересы и действия других лиц

Рис. 9.12 Составляющие и источники риска

Выигрыш Потери

Безрисковая |

Зона |

|

Зона |

Зона |

|

|

допусти- |

|

крити- |

катастро- |

|||

зона |

|

|||||

мого |

ческого |

фического |

||||

|

||||||

|

риска |

|

риска |

риска |

|

|

0 |

Расчетная |

Расчетная |

Собственный |

|||

|

прибыль |

|

выручка |

капитал |

||

Рис. 9.12 Общая схема зон риска

В |

|

Вероятность данного |

1 |

|

уровня потерь |

|

|

Вq

Зона

допустимого

Вкр риска

|

|

Зона |

Возможные потери |

|

|

критического |

|

|

|

|

|

Вкат |

|

риска |

|

|

|

|

|

|

|

Зона

катастрофичес

кого риска

Расчетная |

Расчетная |

Собственный |

∆П |

прибыль |

выручка |

капитал |

|

Рис. 9.13 Кривая риска

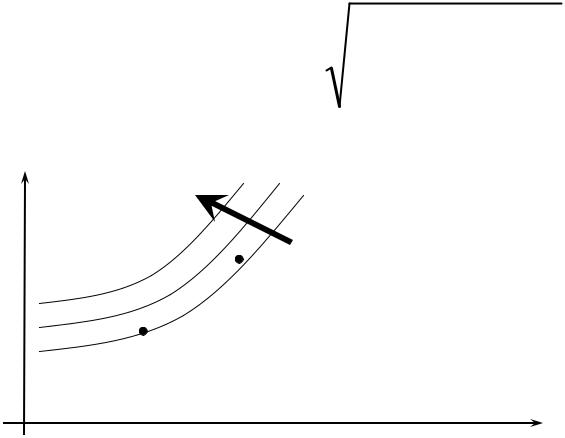

Оценка альтернатив в условиях риска

1. Однокритериальная оценка альтернативы в условиях риска получается в результате расчета ожидаемого значения критерия по формуле:

M (x)= ∑n pi xi

i=1

где pi - вероятность i-го варианта развития событий,

xi – значение критерия при i-м варианте развития событий.

2. Для учета риска рассчитывают показатели вариации:

|

|

2 |

n |

|

σ |

2 |

|

дисперсия |

|

= ∑pi (xi − x) |

|

|

|

|

|

|

|

|

i=1 |

|

|

|

n |

среднеквадратическое |

σ = |

2 |

|

отклонение |

∑pi (xi − x) |

||

|

|

|

i=1 |

Выбор осуществляется исходя из индивидуальной склонности ЛПР к риску:

M(x)

C D

C D

A B

A B

σ

Рис. 9.14 Оценка альтернатив в условиях риска

Избежание риска |

|

Удержание риска |

Уклонение от |

|

Оставление риска за |

рискованных |

|

инвестором |

мероприятий |

|

|

|

|

|

|

|

Действия |

||

|

|

|

|

|

Передача риска |

|

|

|

Самострахование |

Например, страховой |

|

|

|

За счет натуральных |

компании |

|

|

|

и денежных фондов |

|

|

|

|

|

|

|

Снижение степени |

|

|

|

|

риска |

|

|

|

|

Уменьшение |

|

|

|

|

вероятности потерь |

|

|

|

|

|

|

|

Рис. 9.15 Основные направления действий при наличии риска