Отраслевая специфика рыночной структуры инфокоммуникаций

3.1.Особенности рыночной среды инфокоммуникаций и отраслевая структура рынка

Важнейшей особенностью рынка услуг в сфере инфокоммуникаций является сетевой принцип построения инфокоммуникационных сетей и производства услуг. Это определяет особенность инфокоммуникационных услуг как сетевых продуктов и отнесение рынка таких услуг к рынкам услуг с сетевыми эффектами. Для отрасли инфокоммуникаций характерны тесная взаимосвязь с развитием экономики страны и проявление внешних эффектов отрасли в большей степени, чем внутренних.

Позитивный сетевой внешний эффект возникает тогда, когда товар или услуга приобретает все большую полезность для данного потребителя по мере того, как все большее число потребителей покупают данный или сходный товар или пользуются схожими услугами [36, c. 655-660]. Полезность услуги вследствие сетевого эффекта может быть прямой. Например, пользователь телефона приобретает все большую полезность от услуги (потенциальные возможности для общения) по мере того, как к телефонной сети присоединяются другие пользователи.

Косвенные сетевые эффекты возникают тогда, когда по мере роста сети получают распространение большое число дополняющих товаров, например компьютеры, ноутбуки, компьютерные программы, видеокамеры, плееры и т.д. В каждом из этих случаев, чем большее число потребителей становятся пользователями основного товара, тем шире распространяется эффект сети на дополняющий товар, и тем выше совокупная полезность от взаимосвязи продуктов.

Услуги

электрической и почтовой связи,

радиовещания и телевидения, электронное

сообщение e-mail, доступ к информационным

ресурсам сети Интернет относятся

наряду с компьютерами, программным

обеспечением, плеерами, аудио и

CD-проигрывателями, видео и

DVD-проигрывателями, видеофильмами,

услугами банков, авиа, железнодорожных

и морских компаний, клиринговых фирм,

юридическими и логистическими услугами,

сделками с ценными бумагами, В2В и В2С

обменом, кредитными картами,

информационными сетями, в том числе

социальными, поисковыми системами

Google, Yahoo, к

сетевым продуктам.

Потребительскую ценность сетевых продуктов представляют не ценность отдельных товаров и услуг, а их наборов. Например: монитор + системный блок компьютера + ПО; CD-плеер + CD диск; видеокамера + видеофильм /видеокассета; авиакомпания + система бронирования билетов. Потребители покупают не отдельные товары, а наборы, что означает обязательность взаимного дополнения и необходимость производить дополняемые товары, которые были бы совместимы в использовании, а следовательно, подчинены определенным стандартам.

Возникновение сетевых эффектов влечет за собой проблему координации рынка, которая порождает эффект инерции, при котором фирма не будет внедрять новую технологию до тех пор, пока она не будет уверена, что другие фирмы используют эту же технологию. Примером конфликта между пользователями сетевых товаров является конкуренция между компьютерами фирм IBM и «Apple».

Проблема координации влечет за собой два вида неэффективности. Во-первых, может наблюдаться излишняя инерция среди потребителей, которые в случае наличия на рынке нескольких конкурирующих технологий будут ждать, какая именно технология победит, или одновременно будут пользоваться несколькими конкурирующими технологиями, что затягивает время осуществления успешной инновации. Во-вторых, недостаток координации может выразиться в излишней поспешности потребителей, которые изберут технологию более низкого качества.

Чтобы устранить излишнюю инерцию, можно применить несколько способов. Во-первых, необходимо установить взаимодействие между фирмами и индивидуальными потребителями новых технологий. Во-вторых, между фирмами может быть заключен контракт на использование новой технологии до того, как технология выйдет в коммерческое использование. В-третьих, правительство может выделить субсидии на переход к новой технологии. В-четвертых, рекламирование новой технологии заранее способствует тому, чтобы удержать потребителя от покупки старой технологии. В-пятых, стимулом к внедрению новой технологии может стать более низкая цена.

Для управления координацией товаров или услуг, подверженных действию сетевого эффекта, правительством или самими производителями вводятся технические стандарты, требования и сертификаты. Примерами принудительной стандартизации в области инфокоммуникаций служат международные стандарты IEEE, например, IEEE 802.11 - стандарт беспроводной локальной сети, 100BASE-LX –сети Gigabit Ethernet на оптоволоконном кабеле, DES –шифрования данных, Px64 – сжатия видеоданных и т.д. Общие технические требования в области инфокоммуникаций отражают требования к устройствам, системам, сетям и оборудованию, без реализации которых невозможны нормальные процессы обработки и передачи информации и обеспечение необходимого качества услуг.

С одной стороны, стандартизация снижает или устраняет эффект инерции потребителей, возводя определенный уровень технологических параметров в ранг обязательных. Тем самым сокращаются издержки координации для производителей и издержки поиска подходящего товара и его дополняющих частей потребителями, то есть снижаются трансакционные издержки экономики. С другой стороны, стандартизация может иметь и негативные последствия в виде сокращения разнообразия технологических и продуктовых вариантов и опасности попадания в технологический тупик в результате принятия неэффективного стандарта. Отсюда возникает необходимость периодического пересмотра стандартов.

Для рынков с сетевыми продуктами характерны особенности, которые необходимо учитывать при формировании рыночной стратегии: жесткая взаимная дополняемость товаров и услуг; совместимость или несовместимость в потреблении; стандартизация технических требований; внешние эффекты в потреблении; высокие издержки переключения; проблема инвестиционной ловушки; значительный положительный эффект масштаба в производстве; зависимость от прошлого развития. Сетевые рынки в силу наличия сетевого эффекта и стремительного роста сети при достижении критической массы в целом растут быстрее, чем обычные рынки.

Необходимость координации своих действий в процессе производства порождает три проблемы для инновационных фирм-производителей: промышленный шпионаж, дублирование усилий и проблема с антимонопольным законодательством (возможность государственного регулирования цен на товары или тарифов на услуги на продукцию).

Если компания связи не хочет раскрывать своих секретов и не делится своими успехами с конкурентами, то она обречена на неизбежное дублирование действий в инновационной сфере или совместную деятельность в области НИОКР. При этом возрастает риск передачи секретов конкурирующей организации. Кроме того, любое согласованное действие, способное усилить концентрацию на рынке, попадает в поле зрения антимонопольных органов.

Принятие потребителями того или иного технического стандарта зависит от того, как потребители формируют свои ожидания относительно размера сети потенциальных пользователей. Каждая фирма, предлагающая рынку новый стандарт, должна определить минимальное число пользователей (критическая масса), чтобы стимулировать всех потенциальных потребителей выбрать этот стандарт. С другой стороны, освоение продукта потенциальными пользователями требует времени и усилий, поэтому велики издержки переключения между конкурирующими продуктами, что может снизить остроту конкурентной борьбы на рынке.

Стандартизация и совместимость способствуют реализации антиконкурентной рыночной стратегии. При отсутствии совместимости у фирм возникает стремление заполучить как можно больше клиентов и как можно быстрее, что сопровождается жесткой конкуренцией, ценовой войной и снижением цен на продукцию. Если же есть совместимость, то фирмы меньше озабочены размером сети и клиентуры, конкуренция смягчается. Поэтому для потребителей лучше, когда стандарты несовместимы.

Обобщение характеристик рынков с сетевыми эффектами, к которым относится рынок инфокоммуникационных услуг, позволили установить специфические черты отраслевого рынка инфокоммуникаций (рис. 3.1).

Совершенная конкуренция может быть неэффективна

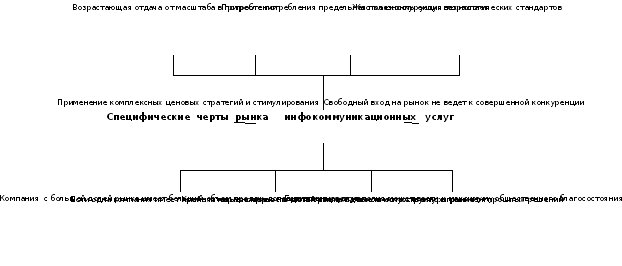

Рис. 3.1. Специфические черты рынка инфокоммуникационных услуг

Специфическими чертами рынка инфокоммуникационных услуг являются:

1) возрастающая отдача от масштаба в потреблении;

2) нарушение закона предельной полезности - при росте потребления услуг и числа потребителей их предельная полезность возрастает;

3) применение комплексных ценовых стратегий, учитывающих структуру спроса на основные и дополнительные услуги;

4) вследствие сетевых эффектов можно вводить ценовое стимулирование (для крупных пользователей, которые вносят большой вклад в развитие инфокоммуникационной сети, можно назначать специальные тарифы);

5) совершенная конкуренция может быть неэффективна, т.е. масштабы и мощности сетей при совершенно конкурентном рынке оказываются меньше общественно необходимых. Кроме того, могут применяться государственные субсидии для развития инфокоммуникационных сетей;

6) наблюдается жесткая конкуренция технологических стандартов. При сравнимых стандартах больше внешний эффект, но компания связи должна разделить рынок с конкурентом, при несравнимых стандартах - нет конкурентов, весь рынок принадлежит одной компании и ей же принадлежит весь создаваемый внешний эффект;

7) имеется крайняя неравномерность долей рынка – это специфическая черта данного рынка даже при отсутствии неконкурентного поведения;

8) победитель получает все или большую часть – компания мобильной связи с большей долей рынка имеет больший объем продаж дополнительных услуг и продуктов, которые приобретают большую ценность в глазах потребителей;

9) естественная монополия может вести к максимуму общественного благосостояния, поскольку у нее более высокий внешний эффект, чем у двух конкурирующих компаний;

10) свободный вход на рынок не ведет к совершенной конкуренции;

11) существующая структура рынка зависит от тех решений, который были приняты в прошлом производителями и потребителями, хотя эти решения могли быть неоптимальными;

12) наличие «узких мест» (эффект «бутылочного горла» (bottlenecks)). Если одна компания владеет исключительным правом на часть инфокоммуникационной сети, то это затрудняет другим фирмами предоставление своих услуг, так как вход в сеть искусственно ограничен.

Инфокоммуникационная отрасль, которой присущи сетевой характер организации рынка, то есть наличие целостной системы протяженных в пространстве сетей, посредством которых производится оказание услуг, вследствие этого - высокие барьеры входа на рынок, относится к естественным монополиям и обладает высокой экономической и социальной значимостью.

На сегодняшний день на рынке инфокоммуникационных услуг Российской Федерации реальной монополии нет: конкурентами фиксированной местной и междугородной телефонной связи являются подвижная и спутниковая связь, международной телефонной связи – IP-телефония по международной сети Интернет и т.д. Для конкуренции открыты большинство услуг электросвязи. Так выдано около 40 лицензий на междугородную и международную телефонную связь, и такие услуги начали предоставлять восемь операторов: Ростелеком, Межрегиональный Транзит-телеком, Совинтел, Комстар-ОТС, Синтерра, Арктел, Эквант и Транстелеком. Рост благосостояния пользователей и технологические инновации сопровождаются ростом спроса на услуги естественных монополий и снижением их постоянных издержек, что снижает барьеры вхождения других операторов в эти сектора рынка.

Для определения границ вмешательства государства в деятельность организаций отрасли инфокоммуникаций необходимо исходить не только из теоретических положений естественных монополий и конкуренции, роли отрасли в обеспечении экономической безопасности, масштабов и источников реализации социальных функций, но и характера развития мировой экономики, тенденций формирования информационного общества и нового технологического уклада, закономерностей научно-технического прогресса в системах, сетях и технологиях сетевых производства [7, 11, 21, 35, 45].

Роль естественных монополий в экономической системе выражается в исключительном праве осуществления производственной и сбытовой деятельности и сводится к выполнению жизненно важной для общества функции. В России для регулирования деятельности естественных монополий статьей 6 Закона № 147-ФЗ «О естественных монополиях» [13] предложены два метода:

первый - определение групп потребителей, подлежащих обязательному обслуживанию, или установление минимального уровня их обеспечения в случае невозможности удовлетворения в полном объеме потребностей в услугах, предоставляемых субъектом естественной монополии или доминантой на рынке услуг;

второй - ценовое регулирование, осуществляемое посредством установления цен (тарифов) или их предельного уровня.

Данные формы регулирования не позволяют естественным монополистам диктовать цены потребителям и отказывать им в обслуживании. Кроме того, в целях ограничения повышения издержек производства и их рыночной доли регулирующие органы осуществляют контроль инвестиций и сделок с их участием (структурный контроль).

В то же время проведенный анализ признаков естественной монополии и характеристик рынка телекоммуникационных услуг [22] показал, что по основным параметрам к началу ХХI века отрасль связи утратила признаки естественной монополии и произошел переход от естественной монополии к олигополии и рынку работающей конкуренции с доминированием отдельных компаний на рыночных сегментах (рис. 4.2). Динамизм научно-технического прогресса и конвергенции связи и информатики еще более усилил эти процессы.

Поскольку отрасль связи была отнесена к естественным монополиям по технологическим причинам [13, 17], то задачей государства в данном секторе экономики является не пресечение монополизма, а создание механизмов для экономического и технического регулирования ее деятельности в целях обеспечения эффективности и защиты интересов потребителей.

Предложение формирует только один производитель при массовом потреблении услуг

Предложение формируется несколькими операторами с разной рыночной долей

Отсутствуют заменители услуг

Новые услуги заменяют традиционные. Имеется внутриотраслевая конкуренция

Значительные ограничения входа на рынок других производителей

Экономических барьеров для входа новых операторов на рынок нет

Существенное снижение издержек на единицу услуг по мере масштабов производства

Постоянное обновление технологий и конвергенция ведут к постоянному снижению себестоимости услуг

Рис. 3.2. Изменение характерных признаков естественной монополии на рынке телекоммуникационных услуг

Эти же факторы определяют необходимость государственного регулирования инфокоммуникационного сектора экономики. Жесткая конкуренция может привести к разрушению единого инфокоммуникационного пространства и нанесению социального ущерба потребителям вследствие выпадения территорий с нерентабельным производством услуг (в сельской местности, труднодоступных районах).

В большинстве стран мира связь находится под государственным управлением и регулированием вследствие ряда причин, которые представлены на рис. 3.3.

Социальная значимость услуг

Принадлежность к естественной монополии

Необходимость борьбы с недобросовестной конкуренцией

Производство международных услуг и интеграция с между-народными сетями связи

Факторы и причины необходимости государственного регулирования деятельности инфокоммуникаций

Защита сетей и сооружений связи от несанкционированного доступа

Неравномерность регионального развития

Необходимость соблюдения технических стандартов и норм

Ограниченные радиочастотный спектр и ресурс нумерации

Рис. 3.3. Причины государственного регулирования деятельности в сфере инфокоммуникаций

Неравномерное развитие инфокоммуникаций по территориям РФ требует соответствующей координации и государственной инвестиционной политики. Международные связи и сотрудничество в эпоху глобализации и интеграции экономики предусматривают правительственные соглашения по вопросам производства услуг, функционирования международных сетей связи и Интернет, а также деятельность международных организаций (МСЭ, ВПС и др.).

Необходимость обеспечения единого инфокоммуникационного пространства в национальном и мировом масштабах обуславливают необходимость соблюдения технических норм и стандартов, сопряженности присоединяемых систем и сетей связи на основе лицензирования деятельности и сертификации оборудования по техническим и качественным параметрам. Для обеспечения информационной безопасности и надежности инфокоммуникационной инфраструктуры ее сети и сооружения должны быть защищены от несанкционированного доступа. Использование радиочастотного спектра, являющегося ограниченным природным ресурсом, а также ограниченного по техническим причинам ресурса нумерации диктуют необходимость их регулирования со стороны государственных органов в интересах государственной безопасности.

Инфраструктурная направленность деятельности инфокоммуникаций, всеобщий характер потребления инфокоммуникационных услуг, технологические особенности построения сетей связи и взаимодействия участников рынка и другие вышерассмотренные обстоятельства обусловливают необходимость государственного вмешательства в хозяйственную деятельность организаций инфокоммуникационного сектора рыночной экономики.

Выбор оптимальных форм и методов государственного регулирования – сложная задача, от качества решения которой зависят экономическая и оборонная безопасность, уровень благосостояния и социальной обеспеченности людей, динамизм и сбалансированность развития отраслей экономики. По причинам сетевого, технологического и экономического характера отдельные виды деятельности инфокоммуникаций могут относить к естественной монополии или иметь доминирующее положение на рынке услуг. К таким видам деятельности относятся такие традиционные виды связи как почтовая и электросвязь, представляемые национальными операторами: ФГУП «Почта России» и ОАО «Ростелеком».

В структуре рынка инфокоммуникационных услуг имеются различные по уровню конкурентоспособности сектора и эластичности спроса услуги, в которых в достаточной степени реализуется механизм конкуренции. Поэтому цели и объекты государственного регулирования деятельности инфокоммуникаций могут и должны различать по видам услуг или рыночным сегментам.

Инфраструктурная роль инфокоммуникаций в экономике и социальной сфере, сетевой характер построения, специфика производства и потребления инфокоммуникационных услуг обусловливают важные особенности производственной деятельности и рыночной структуры в данной области экономики. Значительное число участников рынка инфокоммуникационных услуг влияет на определение сущности рынка в сфере инфокоммуникаций, которые различаются не только по широкой и узкой трактовке рынка, но и позициями производителей и потребителей.

Под рынком инфокоммуникационных услуг в широком смысле понимают экономическое пространство интересов производителей и потребителей услуг с целью их производства и реализации (продажи), в узком смысле - сферу осуществления передачи и приема информации, сообщений, пересылки материальных ценностей и денежных средств.

В основе рынка лежат социально-экономические отношения по поводу реализации (продаж) населению и организациям услуг и предоставления в пользование абонентского оборудования. Решения по распределению производственных ресурсов (включая радиочастотный ресурс) и объемов производства на рынке ИКУ принимаются на основе рыночных принципов ценообразования, возникающих в результате обмена между производителями, потребителями, работниками и собственниками факторов производства.

Рыночная среда оказания инфокоммуникационных услуг является сложным социально-экономическим явлением, отражающим взаимодействие всех участников рынка, а также внешних субъектов рыночного пространства (рис. 3.4).

К участникам рынка первой группы относятся операторы связи, обеспечивающие предоставление услуг электрической и почтовой связи, цифрового телерадиовещания, а также каналов для передачи данных; инфокоммуникационные компании, международная сеть Интернет; провайдеры контента и услуг; производители инфокоммуникационного оборудования и сетей связи; и наконец, потребители услуг.

Во вторую группу участников рынка входят органы исполнительной власти, обеспечивающие реализацию антимонопольного и нормативно-правового законодательства и регулирующие деятельность операторов связи в рыночной среде, а также надзорные органы за соблюдением технических требований и стандартов, социальных прав пользователей и требований охраны здоровья потребителей радиоэлектронных средств и высокочастотных устройств.

Государство как участника отраслевого рынка следует рассматривать не только в качестве регулятора, но в других качествах. Так, государственные органы являются потребителями (пользователями) инфокоммуникационных услуг и являются субъектами формирования совокупного спроса. Кроме того, государство является непосредственным собственником значительного числа объектов связи (например, ФГУП «Почта России», ФГУП «Космическая связь») или держателем пакетов акций (например, в ОАО «Ростелеком»).

Рис. 3.4. Рыночная среда оказания инфокоммуникационных услуг

В отличие от товара – продукта деятельности в материально-вещественной форме, инфокоммуникационная услуга является потребительной стоимостью, не приобретающей овеществленной формы, выражается в форме операции, функции, работ, деятельности. Поскольку потребление услуг инфокоммуникаций, основой которых является передача информации, происходит чаще всего в месте производства, то их производство и обращение совпадают. Поэтому рынок инфокоммуникационных услуг охватывает как пространство производства, так и обращения. Он не может быть определен только как сфера обращения, где происходят купля и продажа товаров или услуг, которые могут определенное время сохраняться (храниться на складе).

Конвергентные процессы способствуют созданию в рамках единого производственного процесса отрасли инфокоммуникаций контента, который может быть реализован потребителю с помощью средств связи в форме готовой услуги. Таким образом, деятельность организаций инфокоммуникаций осуществляется как в цикле производства, так и в циклах потребления, в которых происходит реализация готового продукта и доведение услуги до потребителя.

Кроме того, сетевой характер расширяет границы производства и реализации услуг до мировых, когда инфокоммуникационные сети охватывают планету Земля, и пространство вокруг неё и служат для оказания услуг по передаче разного рода информации, отправлений, сообщений и изображений.

Еще одна специфическая особенность состоит в том, что рынок инфокоммуникационных услуг является регулируемым в определенных рамках. Основными причинами государственного регулирования рынка инфокоммуникационных услуг являются:

социальная функция оказания универсальных услуг любому пользователю на территории страны с установленным качеством и по доступной цене;

государственное значение эксплуатации ограниченного природного производственного радиочастотного ресурса - эфира;

доминирование отдельных операторов связи, образованных в результате акционирования и приватизации и занимающих в географической зоне нумерации сети связи общего пользования или на территории страны существенное положение.

Реализация свободы конкуренции в условиях необходимости обеспечения целостности сети связи и сопряженности используемого оборудования, производства универсальных услуг, управления радиочастотным ресурсом, равного права доступа к сети связи общего пользования других операторов предопределяют государственно регулируемую модель конкурентного рынка в сфере инфокоммуникаций.

С точки зрения производителей и потребителей инфокоммуникационных услуг рынок делится на потребительский и производственный (рис. 3.5). Для организаций инфокоммуникационного сектора экономики рынок услуг представляет собой совокупность существующих и потенциальных пользователей – потребительский рынок. Для клиентов почтовой и электрической связи, пользователей информационных ресурсов и контента сети Интернет рынок инфокоммуникационных услуг – это производственный рынок. Производственный рынок инфокоммуникаций рассматривается как совокупность конкурирующих на рынке производителей и провайдеров услуг (операторов связи, инфокоммуникационных компаний, сервис-провайдеров), оказывающих взаимозаменяемые услуги, и производителей инфокоммуникационного оборудования.

На потребительском рынке инфокоммуникаций выделяются две группы клиентов, которые различаются по характеру потребления и участию пользователей в производстве и потреблении инфокоммуникационных услуг: население и организации или частные и корпоративные клиенты. Особенностью рынка инфокоммуникаций является двойственность роли пользователей. С одной стороны, частные клиенты (абоненты) – это потребители услуг, которые получают эффект от передачи и получения информации, сообщений, отправлений, денежных средств, изображений и т.д. С другой стороны, корпоративные клиенты, которые могут быть как потребителями услуг, так и поставщики услуг, предоставляющими организациям инфокоммуникаций групповые сообщения, информацию (контент), материальные ценности для передачи (пересылки) их по назначению.

РЫНОК ИНФОКОММУНИКАЦИЙ

Потребительский рынок

Производственный рынок

Частные клиенты

Корпоративные клиенты

Провайдеры услуг

Производители услуг связи и контента

Производители оборудования

Рис. 3.5. Укрупненная структура рынка инфокоммуникаций

На производственном рынке инфокоммуникаций можно выделить три основные группы участников:

производители услуг связи и контента, к которым относятся государственные, коммерческие и частные организации, производящие и оказывающие инфокоммуникационные услуги на основе лицензии на данный вид деятельности (операторы электрической связи, предприятия почтовой связи), и инфокоммуникационные компании, контент-провайдеры, контент-агрегаторы;

провайдеры услуг - организации, предоставляющая программное обеспечение, инновационные технологии и технические системы для создания контента и продвижения инфокоммуникационных услуг. Например, провайдер услуг мобильной коммерции занимается созданием мобильных платформэлектронной коммерциии мобильных платежей, созданием веб-сайтов, биллинговых систем, производствоммобильного контента, его продажей; провайдер интернет-услуг – организует прямой доступ в сеть Интернет по выделенным каналам, IP – телефонию;

производители оборудования, к которым относятся организации, разрабатывающие и создающие инфокоммуникационное оборудование (коммутационное и линейное оборудование и технические средства связи, абонентское оборудование, аппаратные средства, программные средства).