4.5 Расчеты с отдельными предприятиями, организациями

Платежное требование-поручение (далее – требование-поручение) – расчетный документ, содержащий требование получателя средств к плательщику оплатить на основании направленных ему, минуя обслуживающий банк, расчетного, отгрузочных и других документов, предусмотренных договором, стоимость поставленного по договору товара, произвести платежи по другим операциям (рис.5).

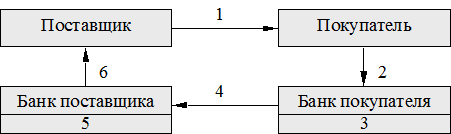

Рис. 5 Документооборот при расчета платежными требованиями-поручениями.

1 – отгрузка продукции, оказание услуг, выполнение работ (пересылка платежных требований-поручений покупателю);

2 – представление акцептованных платежных требований-поручений в обслуживающий банк для платежа;

3 – оплата платежного требования-поручения (списание средств со счета плательщика);

4 – перевод платежа в банк поставщика;

5 – зачисление денежных средств на счет поставщика;

6 – выписка со счета поставщика о поступлении денежных средств;

Требования-поручения выписываются получателем средств на бланке установленной формы и вместе с отгрузочными и другими предусмотренными договором документами, направляются непосредственно плательщику. Первый экземпляр требования-поручения должен быть оформлен подписями и оттиском печати получателя средств.

Плательщик, при согласии оплатить (полностью или частично) требование-поручение, представляет его в обслуживающий банк в 3 экземплярах. Первый и второй экземпляры должны быть заверены подписями должностных лиц и оттиском печати плательщика согласно заявленным в банк образцам подписей и оттиска печати.

В реквизите требования-поручения «Сумма к оплате» должна быть проставлена цифрами и прописью сумма, акцептованная плательщиком и подлежащая списанию с его счета. Требование-поручение принимается банком к исполнению в сумме, акцептованной плательщиком. Первый экземпляр требования-поручения служит основанием для списания средств со счета плательщика и после совершения операции помещается в документы дня банка; второй – направляется банку получателя для приложения к выписке из счета получателя; третий – выдается плательщику с распиской в приеме поручения и штампом банка

При этой форме расчетов плательщик и получатель средств устанавливают в договоре срок, в течение которого плательщик обязан представить в банк требование-поручение. Этот срок банком не контролируется. В случаях, когда плательщик отказывается оплатить платежное требование-поручение полностью или частично, он уведомляет об этом, минуя банк, непосредственно получателя средств в порядке и сроки, установленные договором.

Если при представлении требования-поручения в банк на счете плательщика не окажется достаточных средств для его оплаты, требование-поручение помещается в картотеку к внебалансовому счету «Расчетные документы, не оплаченные в срок» и оплачивается согласно действующей очередности платежей.

Недостатки, присущие данной форме расчетов, проявляются в отсутствии гарантии платежей, в некотором замедлении оборачиваемости средств в в случаях несвоевременной оплаты счетов покупателей, отказов от акцептов (особенно необоснованных).

К достоинствам можно отнести упрощение документооборота (не надо сдавать на инкассо, отказы от оплаты производятся минуя банк) и, следовательно, сокращение издержек по ведению расчетов.