Оценка тесноты связи

Для оценки тесноты связи, т.е. степени влияния фактора Х на результативный признак Yобычно используют аналитические методы.

Тесноту связи можно определить и визуально по соотношению короткой и продольной осей эллипса рассеяния. Чем больше отношение продольной оси к поперечной, тем сильнее связь.

Более точно теснота связи характеризуется корреляционным моментом: mxy = M[(X - M(X))(Y - M(Y))], где M(X) и M(Y) – математические ожидания случайных величин X и Y.

На практике для оценки линейной связи используют коэффициент корреляции, для нелинейной связи – корреляционное отношение.

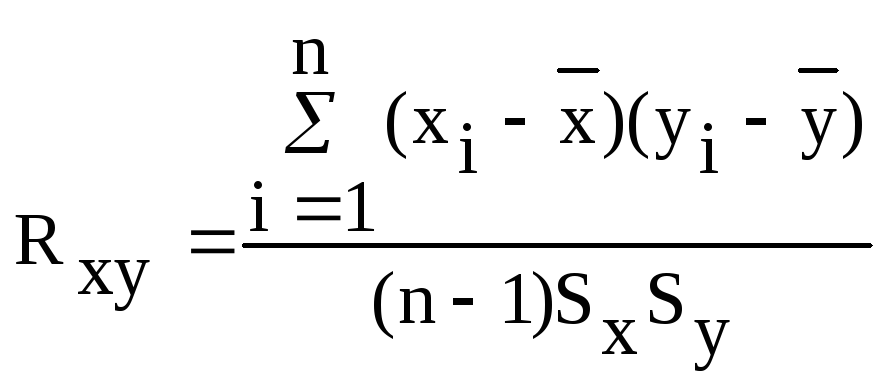

Коэффициент корреляции: Rxy= mxy /xy, где x и y – средние квадратические отклонения случайных величин X и Y.

Корреляционное отношение:

,

0<<1.

,

0<<1.

или

или

![]() ,

-1<R<1.

,

-1<R<1.

![]() -

средние значения величин Х,Y,

XY;

-

средние значения величин Х,Y,

XY;

![]() - исправленные средние квадратические

отклонения признаков Х иY;

- исправленные средние квадратические

отклонения признаков Х иY;

![]() -

средние средние квадратические отклонения

признаков Х и Y;

-

средние средние квадратические отклонения

признаков Х и Y;

![]() ,

,

![]() -

значение величины Y,

вычисленное по уравнению регрессии.

-

значение величины Y,

вычисленное по уравнению регрессии.

Шкала Чеддока позволяет определить степень тесноты связи.

|

R, |

0 |

0 - 0,3 |

0,3 - 0,5 |

0,5 - 0,7 |

0,7 - 0,9 |

0,9 - 0,99 |

1 |

|

Cтепень тесноты |

отсутст-вует |

слабая |

заметная |

умеренная |

высокая |

Очень высокая |

функцио-нальная |

Коэффициент корреляции позволяет определить направление связи:

если R>0, то между X и Y имеет место прямая связь - увеличение X приводит к возрастанию Y;

если R<0, то между Х и Y имеет место обратная связь - увеличение X приводит к убыванию Y.

Для оценки силы влияния фактора Х часто используют коэффициент детерминации, равный квадрату коэффициента корреляции или корреляционного отношения.

Для оценки значимости коэффициента корреляции используют критерий

Стьюдента:

![]() ,

,

где tкр(,f) – табличное значение критерия, - уровень значимости (обычно полагают =0,1; 0,05; 0,01), f=n-1 – число степеней свободы (параметр критерия Стьюдента).

Если условие выполняется,

то это говорит о наличии корреляционной

связи между признаками X

и Y

во всей генеральной совокупности, из

которой отобраны значения xi,

yi,

т.е. коэффициент корреляции

![]() и является значимым с вероятностью

p=1-.

и является значимым с вероятностью

p=1-.

Определение параметров уравнения регрессии

Условным средним

![]() называется среднее тех значений

случайной величины Y, которые соответствуют

значениюx

случайной величины Х. Например, если

при x=2

величина Y приняла значения 3; 5; 10, то

называется среднее тех значений

случайной величины Y, которые соответствуют

значениюx

случайной величины Х. Например, если

при x=2

величина Y приняла значения 3; 5; 10, то

![]() .

.

Очевидно, что условное среднее является

функцией от x:![]() .

Это уравнение называется уравнением

регрессии Y на Х. График уравненияназывают линией регрессии.

.

Это уравнение называется уравнением

регрессии Y на Х. График уравненияназывают линией регрессии.

Уравнение ![]() называетсяуравнением обратной

регрессии.

называетсяуравнением обратной

регрессии.

Приведем примеры уравнений регрессии.

Уравнение прямолинейной

регрессии:

![]() = a0

+ a1х.

= a0

+ a1х.

Уравнения криволинейных регрессий:

![]() = a0

+ a1х

+ a2x2,

= a0

+ a1х

+ a2x2,

![]() =

=![]() .

.

Коэффициенты (параметры) уравнения регрессии обычно находят методом наименьших квадратов. Для этого сначала строят расчетную таблицу 2.

Таблица 2

|

i |

xi |

yi |

xiyi |

|

|

|

1 |

x1 |

y1 |

x1y1 |

|

|

|

2 |

x2 |

y2 |

x2y2 |

|

|

|

…. |

…. |

…. |

…. |

…. |

…. |

|

|

xi |

yi |

xiyi |

|

|

После этого составляют и

решают систему нормальных уравнений.

В случае линейной регрессии система

имеет вид:

Следует отметить, что в ряде случаев от криволинейной регрессии можно перейти к линейной путем линеаризации. Для этого уравнение криволинейной регрессии логарифмируют.

Выполним линеаризацию

уравнения:

![]() .

Прологарифмируем уравнение:

.

Прологарифмируем уравнение:![]()

![]() .

Полагая

.

Полагая![]() ,

,![]() получим

линейное уравнение

получим

линейное уравнение![]() =a0

+ a1х.

=a0

+ a1х.

После нахождения a0 надо перейти к его истинному значению.

В случае параболической

регрессии

![]() =a0+a1х+a2x2

система имеет вид:

=a0+a1х+a2x2

система имеет вид:

Системы нормальных уравнений разработаны для всех основных форм корреляционной связи, их можно решать обычными методами, например, по формулам Крамера.