2.2 Оценка политики формирования капитала в условиях оао «отп Банк»

ОТП Банк входит в международную финансовую Группу ОТП (OTP Group), которая является одним из лидеров рынка финансовых услуг Центральной и Восточной Европы.

ОАО «ОТП Банк» является универсальной кредитной организацией, имеющей широкую продуктовую линейку как для корпоративных, так и для розничных клиентов. При агрессивном развитии розничного бизнеса банк стремится оставаться универсальным, предлагая своим клиентам весь спектр банковских услуг. Также банк ведет активные операции на финансовых рынках. В настоящее время список контрагентов банка насчитывает более 300 российских и зарубежных финансовых организаций. Банк также ведет собственные операции с долговыми ценными бумагами и операции РЕПО с различными финансовыми инструментами.

ОАО «ОТП Банк» предоставляет следующие продукты своим розничным клиентам:

POS-кредиты (кредиты в торговых точках);

банковские карты;

кредиты наличными (необеспеченные кредиты).

Эти продукты являются наиболее приоритетными направлениями развития бизнеса банка. Кроме того, ОАО «ОТП Банк» предоставляет ипотечные кредиты, автокредиты и кредиты для малого бизнеса, имеет широкую линейку вкладов, предлагает услуги денежных переводов, аренды банковских сейфов и валютообменные операции.

Помимо кредитования, банк предоставляет следующие услуги своим корпоративным клиентам:

а) торговое и проектное финансирование;

б) документарные операции;

в) открытие корреспондентских счетов;

г) казначейские операции;

д) расчетно-кассовое обслуживание и т.п [24].

Главной целью политики формирования капитала ОАО «ОТП Банк» является удовлетворение потребности банка в приобретении необходимых активов и оптимизация его структуры с позиции эффективного его использования и управления.

Различают три типа политики формирования банковского капитала в зависимости от философии, стратегии и финансового состояния банка:

агрессивная – предполагает преобладание краткосрочного кредита в общей сумме пассивов. При такой политике у банка повышается уровень эффекта финансового рычага, который сопровождается высоким уровнем риска для банка;

консервативная – предполагает отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме всех пассивов банка. И стабильные, и не стабильные активы при этом финансируются, за счет собственных средств и долгосрочных кредитов и займов;

умеренная – предполагает наличие нейтрального (среднего) уровня краткосрочного кредита в общей сумме всех пассивов банка.

Основная цель осуществления политики формирования капитала как составной части процесса управления капиталом в условиях ОАО «ОТП Банк» является обеспечение устойчивого функционирования и развития банка в рамках реализации стратегического плана, сокращение уровня рисков и возможных потерь при планируемом уровне доходности.

Проанализируем, какая политика по формированию капитала преобладает в ОАО «ОТП Банк». В таблице 10 представлен пассив баланса ОАО «ОТП Банк» в динамике за период 2012-2014гг.

Таблица 10 – Пассив баланса ОАО «ОТП Банк» в период 2012-2014гг.

|

Показатели |

31.12.2012г. |

31.12.2013г. |

31.12.2014г. | ||||

|

Сумма, тыс. руб. |

Уд. вес,% |

Сумма, тыс. руб. |

Уд. вес,% |

Сумма, тыс. руб. |

Уд. вес,% | ||

|

Обязательства: |

|

|

|

|

|

| |

|

средства прочих банков, тыс. руб. |

10 345 962 |

7,29 |

8 601 924 |

5,99 |

24 155 517 |

14,32 | |

|

Финансовые обязательства, отражаемые по справедливой стоимости через прибыли или убытки, тыс. руб. |

326 553 |

0,23 |

215 466 |

0,15 |

18 090 209 |

10,72 | |

|

средства клиентов, тыс. руб. |

83 070 933 |

58,54 |

86 826 020 |

60,41 |

92 624 613 |

54,90 | |

Продолжение таблицы 10

|

Показатели |

31.12.2012г. |

31.12.2013г. |

31.12.2014г. | ||||

|

Сумма, тыс. руб. |

Уд. вес,% |

Сумма, тыс. руб. |

Уд. вес,% |

Сумма, тыс. руб. |

Уд. вес,% | ||

|

выпущенные долговые ценные бумаги, тыс. руб. |

16 262 215 |

11,46 |

15 567 715 |

10,83 |

1 033 649 |

0,61 | |

|

обязательства по текущему налогу на прибыль, тыс. руб. |

164 930 |

0,12 |

186 758 |

0,13 |

- |

- | |

|

отложенные налоговые обязательства, тыс. руб. |

202 650 |

0,14 |

- |

- |

- |

- | |

|

прочие обязательства, тыс. руб. |

2 389 511 |

1,68 |

2 430 946 |

1,69 |

2 300 079 |

1,36 | |

|

субординированный заем, тыс. руб. |

2 258 824 |

1,59 |

2 401 219 |

1,67 |

5 367 299 |

3,18 | |

|

Итого обязательства: |

115 021 578 |

81,06 |

116 230 048 |

80,87 |

143 571 366 |

85,10 | |

|

Итого капитал: |

26 882 812 |

18,94 |

27 490 241 |

19,13 |

25 142 543 |

14,90 | |

|

Итого пассивов: |

141 904 390 |

100 |

143 720 289 |

100 |

168 713 909 |

100 | |

На основании приведенных данных за 2012-2014гг. можно наблюдать, что основную долю в текущих пассивах баланса ОАО «ОТП Банк» занимают обязательства, прирост которых в 2014 году составил 23,52% против 1,05% в 2013 году. Это обусловлено повышением величины средств прочих банков, которые в 2014 году составили 24155517 тыс. руб. Проанализируем за счет преобладания каких по длительности средств произошло данного увеличение.

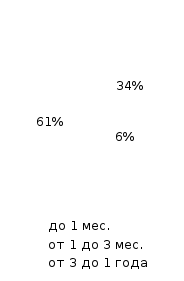

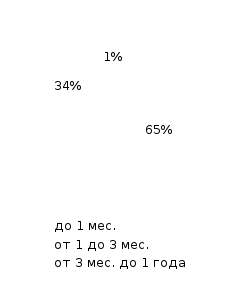

Структура средств прочих средств банков в период 2012-2014гг. представлена на графике 3.

а) 2012 год б) 2013 год в) 2014 год

График 3 - Структура средств прочих банков за 2012-2014гг.

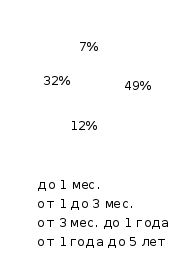

Таким образом, в период 2012-2014гг. можно наблюдать тенденцию увеличения средств прочих банков, доля которых составила 14,32% в суммарных пассивах банка. Это обеспечивается в основном за счет повышения средств прочих банков на срок от одного до трех месяцев, доля которых в 2014 году составила 34% в суммарных средствах. Однако, в течение всего анализируемого периода высокую долю занимают краткосрочные кредиты на срок до одного месяца, что свидетельствует о высокой рискованности банка.

Анализ данных таблицы 10 позволяет сделать вывод, что за 2012-2014гг. высокая доля в пассиве банка принадлежит средствам клиентов, прирост которых в 2014 год составил 6,68% против 4,52% в 2013 году.

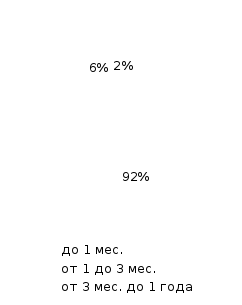

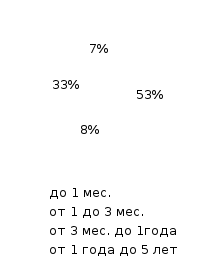

Структура средств клиентов в период 2012-2014гг. представлена соответственно на графике 4.

а) 2012 год б) 2013 год в) 2014 год

График 4 - Структура средств клиентов в период 2012- 2014гг.

На основании графика 4 можно сделать вывод, что за период 2012-2014гг. наблюдается снижение доли средств клиентов на срок до одного месяца и в 2014 году она составил 32% в общей сумме средств. Однако, за анализируемый период можно наблюдать стабильный рост средств на срок от одного до трех месяцев и от трех месяцев до года.

За рассматриваемый период наблюдалось значительное увеличение финансовых обязательств на 17874743тыс. руб. в 2014 году. Такая тенденция произошла за счет роста обязательств по кросс-валютным свопам, которые в 2014 году увеличились на 10439890 тыс. руб. и свопам - 7324837 тыс. руб.

По всем остальным статьям таблицы 10 наблюдалось незначительное изменение показателей, что не существенно повлияло на итоговый результат в период за 2012-2014гг.

Таким образом, можно сделать вывод, что в пассиве баланса ОАО «ОТП Банк» преобладают краткосрочные кредиты, что свидетельствует о реализации агрессивной политики формирования капитала.

Качественная характеристика осуществления агрессивной политики формирования капитала в ОАО «ОТП Банк» представлена в таблице 11.

Таблица 11 – Качественная характеристика осуществления агрессивной политики формирования капитала в условиях ОАО «ОТП Банк»

|

Наименование этапа |

Содержание этапа |

Ответственный за выполнение этапа |

Выявленные недостатки |

|

Реализация данного этапа требует сбора и обработки информации о внешней и внутренней среде |

Руководитель службы маркетинга и стратегических коммуникаций |

- |

|

Предусматривает однозначную формулировку проблемы |

Руководитель службы маркетинга и стратегических коммуникаций |

Сложность в точной постановке проблемы в связи с быстро меняющейся экономической ситуацией |

|

Предполагает определение показателей, с помощью которых будут сравниваться альтернативные политики |

Руководитель планово-экономического отдела |

- |

|

Разработка набора альтернативных решений проблемы и оценка каждого из них |

Руководитель службы мониторинга и анализа |

Ограниченные временные ресурсы для оценки каждой альтенативы |

|

Выбор подходящей политики формирования капитала банка в условиях неопределенности развития банковского сектора |

Руководитель службы оценки и методологии риска |

Сложность расчета рисков

|

|

Согласование выбранной политики формирования капитала с руководителями различного уровня |

Руководитель службы финансов |

- |

|

Реализация выбранной политики |

Директор по развитию |

- |

|

Измерение и оценка фактических результатов с запланированными |

Служба внутреннего контроля |

Несвоевременность реализации контроля за выполнением принятого решения |