2 Исследование управления капиталом банка

2.1 Анализ тенденций формирования капитала банка в современных российских условиях

В настоящее время банковская система Российской Федерации функционирует в условиях нестабильности, и именно поэтому повышается внимание к финансовой устойчивости коммерческих банков, поскольку, являясь проводником денежно-кредитной политики Центрального Банка, они обеспечивают финансовую стабильность, бесперебойность расчетов и направление инвестиций на развитие реального сектора экономики. Повышенное внимание к деятельности коммерческих банков обусловлено потребностью экономики в адекватной системе финансового обеспечения. [21]

В современных условиях основной проблемой для российских банков является сокращение притока капитала и повышение уровня риска для вкладчиков. Это обусловлено снижением доходности различных сегментов финансового рынка, увеличением рисков инвестирования в реальный сектор экономики, а также сокращением доходов физических и юридических лиц. В этой связи у некоторых банков наблюдается тенденция сокращения ресурсной базы, что может привести к банкротству.

Условия управления капиталом любого российского банка являются отражением тенденций, протекающих в банковской системе страны.

Макроэкономические показатели деятельности банковского сектора Российской Федерации представлены в таблице 2 [22].

Таблица 2 – Динамика основных показателей банковского сектора в 2012-2014гг.

|

Показатель |

1.01.2013г. |

1.01.2014г. |

1.01.2015г. |

в % к ВВП |

49509,6

79,6 |

57423,1

86,0 |

77653,0

109,4 |

Продолжение таблицы 2

|

Показатель |

1.01.2013г. |

1.01.2014г. |

1.01.2015г. |

в % к ВВП в % к активам банковского сектора |

6112,9

9,8 12,3 |

7064,3

10,6 12,3 |

7928,4

11,2 10,2 |

в % к ВВП в % к активам банковского сектора из них: кредиты и прочие средства, предоставленные физическим лицам, включая просроченную задолженность, млрд. руб. в % к ВВП в % к активам банковского сектора в % к денежным доходам населения |

27708,5

44,5 56,0

7737,1

12,4 15,6 19,5 |

32456,3

48,6 56,5

9957,1

14,9 17,3 22,3 |

40865,5

57,6 52,6

11329,5

16,0 14,6 23,7 |

в % к ВВП в % к активам банковского сектора |

7034,9

11,3 14,2 |

7822,3

11,8 13,6 |

7822,3

13,7 12,5 |

в % к ВВП в % к пассивам банковского сектора в % к денежным доходам населения |

14251,0 22,9 28,8 35,7 |

16957,5 25,6 29,5 38,0 |

18552,7 26,1 23,9 38,9 |

в % к ВВП в % к пассивам банковского сектора |

15648,2

25,2 31,6 |

17787,0

26,9 31,0 |

25008,1

35,2 35,2 |

Проанализируем темпы прироста показателей банковского сектора за 2012-2014гг., которые приведены в таблице 3.

Таблица 3 – Темпы прироста показателей банковского сектора за 2012-2014 гг.

|

Показатель |

Темп прироста, % | |

|

2013г./2012г. |

2014г./2013г. | |

|

15,98 |

35,23 |

|

15,56 |

12,23 |

|

17,13 |

25,91 |

|

28,69 |

13,78 |

|

11,19 |

- |

|

18,99 |

9,71 |

|

13,67 |

40,60 |

На основании приведенных данных за 2012-2014гг. можно наблюдать тенденцию повышения совокупных активов банков. Так, в 2014 году прирост совокупных активов банковского сектора составил 35,23%, и в результате активы достигли 77653 млрд. руб. Это обусловлено повышением величины выданных кредитов и прочих размещенных средств, предоставленных нефинансовым организациям, прирост которых составил 25,91% в 2014 году против 17,13% в 2013 году. Рост активов был профинансирован за счет средств, привлеченных из других организаций, увеличение которых в 2014 году составило 40,60% в сравнении с 13,67% в 2013 году.

За 2012-2014гг. произошло сокращение темпов роста собственного капитала на 3,33%. Так, в 2013 году собственных капитал составил 15,56% в сравнении с 12,23% в 2014 году. Данное снижение может быть обусловлено снижением прибыли банков, отрицательной переоценкой основных средств и вложений в ценные бумаги. Замедлился темп роста вкладов физических лиц в банки на 9,28% в связи со снижением уровня доходов населения, а также увеличением уровня риска невозврата денежных средств. Сохранение данной тенденции может свидетельствовать о возможном сокращении ресурсной базы банков в будущем.

Темпы роста кредитов, предоставленных физическим лицам в период 2012-2014гг. сократились на 14,91%. Заметно снизилась и доля кредитов физическим лицам в активах банка (14,6% в 2014 году против 17,3% в 2013 году). Данное снижение обусловлено возросшими процентными ставками в банках, снижением уровня доходов населения и непривлекательными условиями кредитования в виду санкций, введенных против России, а также девальвацией отечественной валюты.

А вот средства, привлеченные от других организаций, в 2014 году выросли на 40,60% против 13,67% в 2013 году. Это обусловлено привлечением заемного капитала для осуществления различных операций по увеличению ресурсной базы банков. Объем заимствований у Банка России вырос за год в 2,1 раза, составив 9,3 трлн. рублей; одновременно наблюдался шестикратный рост депозитов, размещенных в кредитных организациях Федеральным Казначейством – до 0,6 трлн. рублей. В итоге доля средств, привлеченных от Банка России, в пассивах кредитных организаций поднялась с 7,7 до 12,0%, а от Федерального Казначейства – с 0,2 до 0,7%

Проанализируем отдельные показатели деятельности кредитных организаций в период за 2012-2014гг.

На основании данных рейтингового агентства «EXPERT-RA» [23] в таблице 4 приведены ТОП-10 крупнейших банков по величине активов за 2012-2014гг.

Таблица 4 – ТОП-10 банков по величине активов

|

Место на 01.04.2012г. |

Место на 1.04.2013г. |

Место на 1.04.2014г. |

Наименование банка |

Активы на 01.04.2012г., млн. руб. |

Активы на 01.04.2013г., млн. руб. |

Активы на 01.04.2014г., млн. руб. |

|

1 |

1 |

1 |

ОАО «Сбербанк России» |

11 039 882 |

13 779 269,0 |

17 401 526,6 |

|

2 |

2 |

2 |

ОАО «Банк ВТБ» |

3 875 809 |

4 548 020,5 |

5 915 902, 1 |

|

3 |

3 |

3 |

ОАО «ГПБ» |

2 358 310 |

3 233 480,1 |

3 893 560, 8 |

|

5 |

5 |

4 |

ОАО «ВТБ 24» |

1 187 797 |

1 606 732,5 |

2 185 831,4 |

Продолжение таблицы 4

|

Место на 01.04.2012г. |

Место на 1.04.2013г. |

Место на 1.04.2014г. |

Наименование банка |

Активы на 01.04.2012г., млн. руб. |

Активы на 01.04.2013г., млн. руб. |

Активы на 01.04.2014г., млн. руб. |

|

4 |

4 |

5 |

ОАО «Россельхозбанк» |

1 357 968 |

1 659 363,9 |

1 892 658,6 |

|

6 |

6 |

6 |

ОАО «Банк Москвы» |

1 093 962 |

1 520 048,7 |

1 834 937,2 |

|

7 |

7 |

7 |

ОАО «Альфа-Банк |

926 341 |

1 314 440,9 |

1 479 101,6 |

|

13 |

11 |

8 |

ОАО «НОМОС-БАНК» |

457 851 |

687 536,5 |

1 010 153,8 |

|

8 |

8 |

9 |

ЗАО «Юникредит Банк» |

838 777 |

773 265,6 |

887 905,0 |

|

11 |

10 |

10 |

ОАО «Промсвязьбанк» |

558 398 |

696 634,8 |

790 778,4 |

Темп прироста активов ТОП-10 банков в период за 2012-2014гг. представлен в таблице 5.

Таблица 5 – Темп прироста активов ТОП-10 банков за 2012-2014гг.

|

Наименование банка |

Темп прироста, % | |

|

2013г./2012г. |

2014г./2013г. | |

|

ОАО «Сбербанк России» |

24,8 |

26,3 |

|

ОАО «Банк ВТБ» |

17,4 |

30,1 |

|

ОАО «ГПБ» |

37,1 |

20,4 |

|

ОАО «ВТБ 24» |

35,3 |

36,1 |

|

ОАО «Россельхохбанк» |

22,3 |

14,0 |

|

ОАО «Банк Москвы» |

39,1 |

20,7 |

|

ОАО «Альфа-Банк |

41,9 |

12,6 |

|

ОАО «НОМОС-БАНК» |

50,2 |

46,9 |

|

ЗАО «Юникредит Банк» |

-7,8 |

14,8 |

|

ОАО «Промсвязьбанк» |

24,8 |

13,5 |

На основании произведенных расчетов можно отметить, что в период 2012-2014гг. темп роста активов у многих банков снизился. Незначительное увеличение темпов роста активов произошло у ОАО «Сбербанк России» - на 1,5%, ОАО «ВТБ 24» - на 0,8%, ЗАО «Юникредит Банк» - на 7%. Весомое увеличение темпов роста активов можно наблюдать у ОАО «ВТБ Банк», которое составляет 12,7%. По всем остальным банкам, приведенных в таблице 5, наблюдается замедление темпов роста активов, которое может быть вызвано сокращением числа кредитов, предоставленных физическим лицам и нефинансовым организациям, а также сокращением вкладов физически лиц.

Проанализируем динамику суммы активов кредитных организаций в 2012-2014гг. [22], представленную в таблице 6.

Таблица 6 – Динамика активов по группам в 2012-2014гг.

|

Распределение кредитных организаций, ранжированных по величине активов |

01.01.2013г. |

01.01.2014г. |

01.01.2015г. | |||||

|

Величина активов, млн. руб. |

в % к итогу |

Величина активов, млн. руб. |

в % к итогу |

Величина активов, млн. руб. |

в % к итогу | |||

|

первые 5 |

1 550 687 |

84,3 |

1 964 404 |

86,4 |

2 756 664 |

87,7 | ||

|

30 |

223 961 |

12,2 |

237 195 |

10,4 |

307 413 |

9,8 | ||

|

100 |

44 472 |

2,4 |

48 728 |

2,1 |

58 820 |

1,8 | ||

|

200 |

16 847 |

0,9 |

18 424 |

0,8 |

18 106 |

0,6 | ||

|

500 |

2 990 |

0,2 |

3 135 |

0,1 |

2 895 |

0,09 | ||

|

0т 800 |

313 |

0,01 |

657 |

0,03 |

251 |

0,01 | ||

|

Итого |

1 639 270 |

100 |

2 272 543 |

100 |

3 144 149 |

100 | ||

Анализ данных таблицы 6 позволяет сделать вывод, что рост активов банковской системы обеспечивается в основном только за счет увеличения активов первой пятерки банков. Все остальные кредитные организации хоть и имеют повышение активов в абсолютном выражении, однако доля этих активов в суммарных активах банковской системы снижается.

Это подтверждается динамиков величины прироста активов по кредитным организациям в период 2012-2014гг., представленной в таблице 7.

Таблица 7 – Темп прироста активов кредитных организаций за 01.01.2013-01.01.2015гг.

|

Распределение кредитных организаций, ранжированных по величине активов |

Темп прироста, % | |

|

2013г./2012г. |

2014г./2013г. | |

|

первые 5 |

26,7 |

40,3 |

|

30 |

5,9 |

29,6 |

|

100 |

9,5 |

20,7 |

|

200 |

9,3 |

-1,72 |

|

500 |

4,8 |

-7,65 |

|

0т 800 |

9,9 |

-61,8 |

|

Итого |

23,6 |

38,4 |

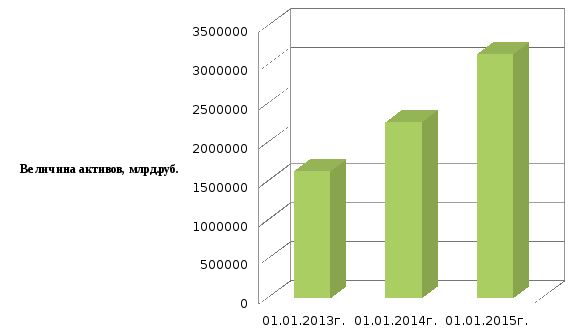

Динамика активов банковского сектора представлена на графике 1.

График 1 – Динамика активов банковского сектора в период 2012-2014гг.

Таким образом, наблюдается положительная динамика активов банка (на 14,8%). Несмотря на международные санкции против российских банков и ухудшение макроэкономической ситуации, активы банков заметно растут. Однако этот рост имеет экстенсивный характер. Основной причиной увеличения активов является переоценка валютных активов в связи с девальвацией российской национальной валюты.

Ввиду нестабильного экономического развития банковского сектора у многих банков происходит значительный отток капитала, что впоследствии приводит к неликвидности и отзыву лицензий ЦБ РФ.

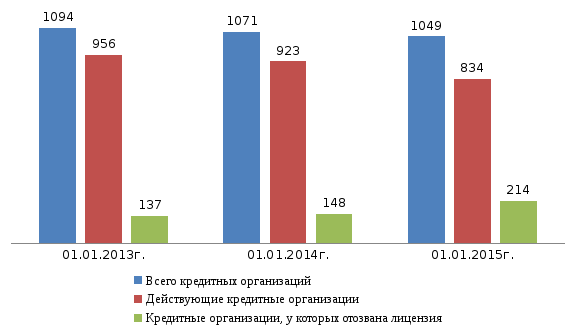

На графике 2 представлена динамика количества кредитных организаций за рассматриваемый период.

График 2 – Количество кредитных организаций в динамике за 2012-2014гг.

Как видно из графика, в период 2012-2014гг. количество действующих кредитных организаций в 2013 году снизилось на 33 единицы и составило 923, а в 2014 году перестало действовать еще 89 банков и общее их количество составило 834 банка. Такая тенденция связана с массовым отзывом лицензий ЦБ РФ в связи с недостаточностью собственного капитала в результате получения низкой прибыли банков. При этом наблюдается устойчивый рост числа банков, у которых была отозвана лицензия. Такая тенденция свидетельствует о низкой ликвидности российских банков. В этой связи возрастает риск невозврата денежных средств вкладчикам по счетам и депозитам, что снижает доверие к кредитным организациям.

Рассмотрим динамику собственного капитала у ТОП-10 крупнейших банков по данным рейтингового агентства «EXPERT-RA» [23].

Таблица 8 – Показатели деятельности кредитных организаций, сгруппированных по величине собственного капитала за период 2012-2014гг.

|

Место на 01.06.2012г. |

Место на 1.12.2013г. |

Место на 1.12.2014г. |

Наименование банка |

Собственный капитал на 01.06.2012г., млн. руб. |

Собственный капитал на 01.12.2013г., млн. руб. |

Собственный капитал на 01.12.2014г., млн. руб. |

|

1 |

- |

1 |

ОАО «Сбербанк России» |

1 463 196,8 |

1 674 325,3 |

2 265 729,20 |

|

2 |

1 |

2 |

ОАО «Банк ВТБ» |

636 803,5 |

650 346,50 |

718 154,70 |

|

3 |

2 |

3 |

ОАО «ГПБ» |

173 749,6 |

413 997,80 |

494 961,10 |

|

4 |

3 |

4 |

ОАО «Россельхозбанк» |

139 017,9 |

214 112,20 |

280 168,20 |

|

7 |

5 |

5 |

ОАО «АЛЬФА-БАНК» |

103 992,3 |

197 626,90 |

258 615,30 |

|

6 |

4 |

6 |

ОАО «ВТБ 24» |

106 833,9 |

207 609,40 |

256 750,20 |

|

6 |

6 |

7 |

ОАО «Банк Москвы» |

163 156,6 |

177 589,60 |

198 953,30 |

|

- |

8 |

8 |

ПАО Банк «ФК Открытие» |

98 125,7 |

127 337,60 |

150 388,40 |

|

9 |

7 |

9 |

ЗАО «ЮниКредит Банк» |

91 850,3 |

133 104,70 |

135 255,40 |

|

13 |

10 |

10 |

ОАО «Промсвязьбанк» |

49 361,8 |

93 207,50 |

115 146,10 |

Темп прироста капитала ТОП-10 банков в период за 2012-2014гг. представлен в таблице 9.

Таблица 9 – Темп прироста собственного капитала ТОП-10 банков за 2012-2014гг.

|

Наименование банка |

Темп прироста, % | |

|

2013г./2012г. |

2014г./2013г. | |

|

ОАО "Сбербанк России" |

14,4 |

35,3 |

|

ОАО «Банк ВТБ» |

2,13 |

10,4 |

|

ОАО «ГПБ» |

138,27 |

19,6 |

|

ОАО «Россельхозбанк» |

54,01 |

30,9 |

|

ОАО «АЛЬФА-БАНК» |

90,0 |

30,9 |

Продолжение таблицы 9

|

Наименование банка |

Темп прироста, % | |

|

2013г./2012г. |

2014г./2013г. | |

|

ОАО «ВТБ 24» |

94,3 |

23,7 |

|

ОАО «Банк Москвы» |

8,8 |

12,0 |

|

ПАО «Банк "ФК Открытие» |

29,8 |

18,1 |

|

ЗАО «ЮниКредит Банк» |

44,9 |

1,6 |

|

ОАО «Промсвязьбанк» |

88,8 |

23,5 |

На основе данных рейтингового агентства «EXPERT-RA» можно отметить, что темп роста собственного капитала у большинства банков заметно снизился. Увеличение темпов роста произошло только у ОАО «Сбербанк России» - на 20,9% и ОАО «Банк ВТБ» - на 8,27%. По всем остальным банкам, приведенных в таблице 9, наблюдается замедление темпов роста собственного капитала. Данное замедление может быть обусловлено снижением прибыли банков, сокращением вложений в ценные бумаги, а также отрицательной переоценкой основных средств.

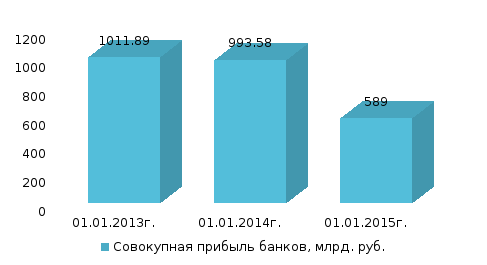

Совокупная прибыль банковского сектора в период 2012-2014гг. представлена на графике 3.

График 3 – Совокупная прибыль банковского сектора за 2012-2014гг.

На основании графика за 2012-2014гг. можно наблюдать тенденцию сокращения совокупной прибыли кредитных организаций. Так, в 2014 году совокупная прибыль составила 589 млрд. руб. против 993,58 млрд. руб. в 2013 году. Основной причиной данного снижения является увеличение банками резервов на возможные потери и переоценка портфеля ценных бумаг. Сохранение такой тенденции может свидетельствовать об ограниченной ресурсной базе кредитных организаций, что в последующем может привести к банкротству.

За период 2012-2014гг. деятельность банковского сектора была убыточной, что привело к сокращению действующих кредитных организаций до 834. За 2014 год у 214 банков была отозвана лицензия в связи с неликвидностью. Несмотря на это, за анализируемый период наблюдалась тенденция повышения совокупных активов кредитных организаций, которые составили 35,23% (77653 млрд. руб.). Данное повышение возникло за счет валютной переоценки в связи с девальвацией национальной валюты. Однако, за 2012-2014гг. произошло сокращение темпов роста собственного капитала на 3,3%, что обусловлено снижением прибыли кредитных организаций до 589 млрд. руб., а также отрицательной переоценкой основных средств и вложений в ценные бумаги. А вот средства, привлеченные от других организаций, в 2014 году выросли на 40,60% в связи со значительным привлечением заемного капитала по увеличению ресурсной базы банков. Таким образом, в связи с нестабильными экономическими условиями развития экономики и высоким уровнем рисков, проблема эффективного формирования и использования капитала является наиболее актуальной и требует от банков разработки различных способов привлечения и размещения капитала.