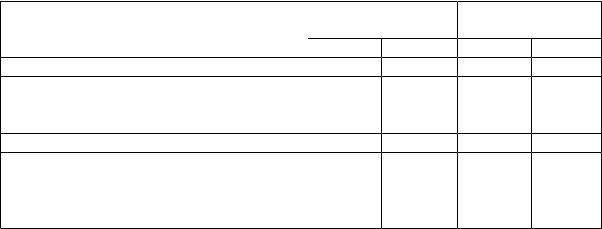

Таблица 27 – Исходные данные, $

|

Всего |

Затраты |

|||

Релевантные показатели |

затрат |

на одну деталь |

|||

|

Произв. |

Купить |

Произв. |

Купить |

|

Затраты на покупку |

– |

190 000 |

– |

19 |

|

Основные материалы |

10 000 |

– |

$1 |

– |

|

Заработная плата производственных |

80 000 |

– |

8,0 |

– |

|

рабочих |

|||||

|

|

|

|

||

Переменные ОПР |

50 000 |

– |

5,0 |

– |

|

Постоянные ОПР, без которых можно |

30 000 |

– |

3,0 |

– |

|

обойтись в случае выбора «купить» |

|||||

|

|

|

|

||

Всего затрат |

170 000 |

$190 000 |

17 |

19 |

|

Разница в пользу «производить» |

20 000 |

– |

2 |

– |

|

Приведенный анализ исходил из предпосылки, что освободившееся оборудование при отказе от производства детали не будет использоваться другим способом. Поэтому суть вопроса не в том «производить или закупать», а как лучше использовать свободные мощности.

7.7 Определение структуры продукции с учетом лимитирующего фактора

Производство и продажа продукции или оказание услуг осуществляются, как правило, при наличии каких-либо ограничивающих факторов (недостаточность спроса, рабочей силы, производственных площадей, финансовых ресурсов, сырьевых ресурсов и т. п.). Поэтому одной из важнейших задач руководителя является выявление ограничивающих факторов и определение оптимальной структуры производства и продаж с целью получения максимальной прибыли.

Изучение ограничивающих факторов обычно начинают с определения спроса на производимую продукцию или оказываемые услуги. Затем изучают производственные возможности с целью определения, так называемого, узкого места. Ограничителями объема производства обычно являются производственные мощности, производственные площади, нехватка рабочей силы, сельскохозяйственных угодий и т. п. При выявлении основного ограничивающего фактора целесообразно намечать такую структуру производимой продукции, при которой максимально используются ресурсы ограничивающего фактора.

Пример. Организация производит четыре вида продукции, данные о которых приведены в таблице 25. На основе этих данных нужно определить оптимальную структуру производства. При этом выявлено, что ограничивающим фактором являются производственные площади (7 000 м22 вместо требуемых 8 000 м2).

127

Таблица 28 – Сведения о производимой продукции

|

Показатель |

|

Вид продукции |

|

|

|

А |

В |

С |

D |

|

|

|

||||

1 |

Спрос на продукцию, шт. |

200 |

750 |

500 |

600 |

2 |

Производственная площадь на единицу |

8 |

2 |

5 |

4 |

продукции, м2 |

|||||

3 |

Необходимая производственная площадь, м2 |

1 600 |

1 500 |

2 500 |

2 400 |

4 |

Прибыль на единицу продукции, грн |

200 |

120 |

160 |

150 |

При наличии ограничивающих факторов обычно стараются производить наиболее прибыльную продукцию. В нашем примере такими продуктами являются А, С, D. Их производство планируется осуществлять

впределах существующего спроса. Производство продукции В

осуществляется |

на оставшейся резервной |

площади |

в |

500 м2 |

(7 000 – 1 600 – 2 500 – 2 400м2). |

|

|

|

|

С учетом |

показателя производственной |

площади |

на |

единицу |

продукции В объем ее производства определен в 250 единиц (500 м / 2 м ).

При выбранной |

структуре производства продукции |

будут получены |

||

финансовые результаты, приведенные в таблице 26. |

|

|||

Таблица 29 – Расчет прибыли |

|

|

||

Вид продукции |

Объем |

Прибыль на |

Прибыль на весь |

|

производства, шт. |

единицу, грн |

объем, грн |

||

|

||||

А |

200 |

200 |

40 000 |

|

В |

500 |

160 |

80 000 |

|

С |

600 |

150 |

90 000 |

|

D |

250 |

120 |

30 000 |

|

Итого |

– |

– |

240 000 |

|

У опытного руководителя предложение о снятии с производства 500 единиц продукции В с самой высокой отдачей производственной площади вызовет сомнение. Для решения возникшей проблемы следует определить структуру производства, ориентируясь на максимальное использование ограничивающего ресурса. С этой целью следует сопоставить по видам продукции показатель прибыли на единицу производственной площади (табл. 27).

Таблица 30 – Расчет прибыли на единицу производственной площади

|

Показатель |

|

Вид продукции |

|

||

|

А |

В |

С |

D |

||

|

|

|||||

1 |

Прибыль на единицу продукции, грн |

200 |

120 |

160 |

150 |

|

2 |

Производственная площадь на единицу |

8 |

2 |

5 |

4 |

|

продукции, м2 |

||||||

3 |

Прибыль на единицу производственной |

25 |

60 |

32 |

37,5 |

|

площади, грн |

||||||

|

|

|

|

|||

Приведенные расчеты показывают, что по показателю прибыли на единицу производственной площади на первое место вышел продукт В.

128