Додаток 20

Основні податки та обов’язкові платежі до бюджету та позабюджетних фондів для суб’єктів підприємницької діяльності

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

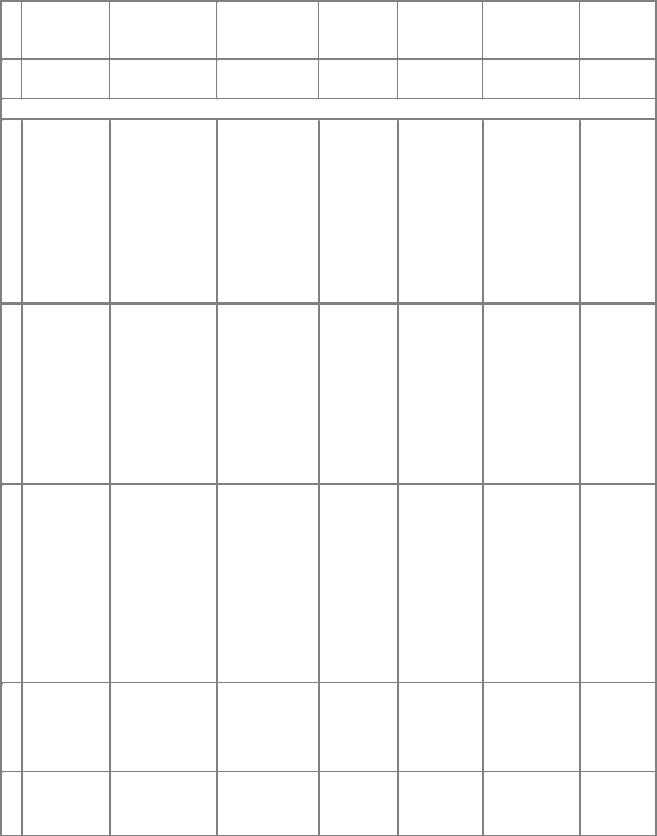

№ |

Податок |

|

Ставка податку |

Об’єкт |

Термін сплати |

Термін подання |

Облік |

Місце |

|

|||

|

|

(платіж) |

|

|

оподаткування |

|

|

розрахунків |

нарахування |

подання |

|

||

|

|

|

|

|

|

||||||||

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

3 |

|

4 |

5 |

|

6 |

|

7 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Загальнодержавні податки та збори |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

20% |

Операції |

з |

Протягом |

10 |

Протягом |

20 |

Дт643, 70, 71, 74, |

|

|

|

|

ПДВ |

|

|

поставки |

товарів, |

днів |

після |

днів |

після |

31 – Кт 641; |

ДПІ |

|

|

|

|

|

|

|||||||||

|

|

|

|

робіт, |

послуг, |

подання |

|

закінчення |

|

|

|||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

вивезення |

місячної |

|

звітного місяця, |

Кт 63, 685, 377, |

|

|

||

|

|

|

|

|

(ввезення, |

Декларації, |

40 днів – після |

|

|

||||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

пересилання) |

протягом |

10 |

закінчення |

684, 644 –Дт 641; |

|

|

||

|

|

|

|

|

товарів |

|

днів |

після |

звітного |

|

|

|

|

|

|

|

|

|

|

|

подання |

|

кварталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

квартальної |

|

|

|

|

|

|

|

|

|

|

|

|

|

декларації |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

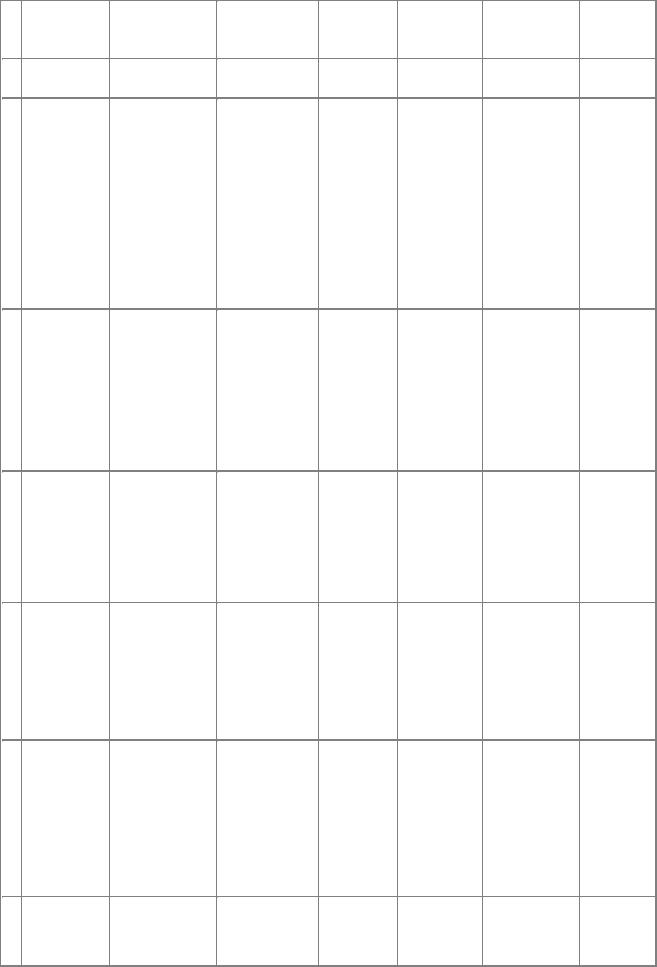

2 |

|

Акцизний збір |

|

Диференційовані |

|

|

Обороти |

з |

|

Авансом-для |

|

Не пізніше |

20- |

|

Дт 701, 702 - Кт |

|

ДПІ |

|

|||||

|

|

|

|

|

|

ставки |

на |

|

реалізації |

|

|

імпортерів; |

|

|

го |

числа |

641 |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

підакцизні товари |

|

|

підакцизних |

|

|

один раз в три |

|

місяця, |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

товарів |

(для |

|

дні, |

|

|

|

|

наступного |

за |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

виробників), митна |

|

подекадно, |

|

|

звітним |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

вартість |

(для |

|

щомісячно - |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

імпортерів) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в |

залежності |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

від |

обсягів |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

реалізації |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

для |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

виробників |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

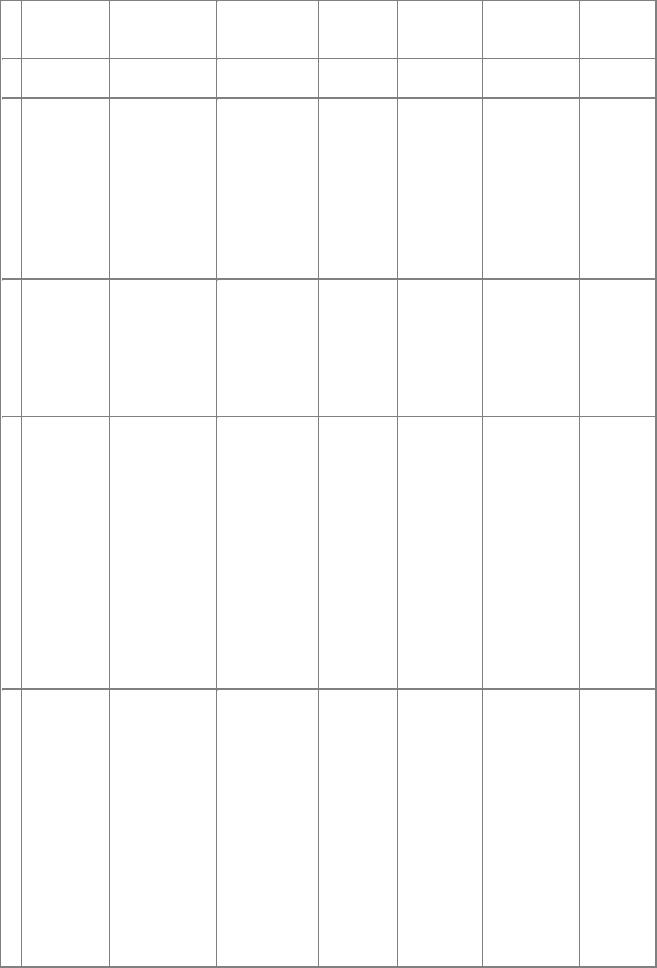

|

3 |

|

Податок |

на |

25% |

|

|

Оподаткований |

|

Квартальний |

|

Декларація |

- |

Дт 981, 17-Кт 64 |

|

|

|

|||||||

|

|

|

прибуток |

|

|

|

|

|

оборот:(ВД – ВВ – |

|

платіж |

|

- |

|

протягом |

|

40 |

|

|

|

ДПІ |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

А) |

|

|

протягом |

10 |

|

днів |

після |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

днів |

після |

|

закінчення |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

подання |

|

|

|

звітного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

квартальної |

|

|

кварталу, |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

декларації, |

|

|

граничний |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

сплата |

|

|

|

строк |

подачі |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

податку |

– |

10 |

|

декларації |

за |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

днів |

після |

|

11 місяців – 20 |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

подачі |

|

|

|

кал. днів |

після |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

звітності |

|

|

|

закінчення |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

звітного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

періоду |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

4 |

|

Єдиний податок |

|

10%-для |

|

|

Виручка |

від |

|

До |

19 |

числа |

|

Не пізніше |

20 |

|

Дт92 - Кт641 |

|

ДПІ |

|

|||

|

|

|

|

|

|

неплатників |

|

|

реалізації без ПДВ |

|

(включно) |

|

|

числа |

після |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

ПДВ;6%-для |

|

|

та акцизного збору |

|

щомісячно |

|

|

закінчення |

|

|

|

|

|

|

||||

|

|

|

|

|

|

платників ПДВ |

|

|

|

|

|

|

|

|

|

|

звітного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кварталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

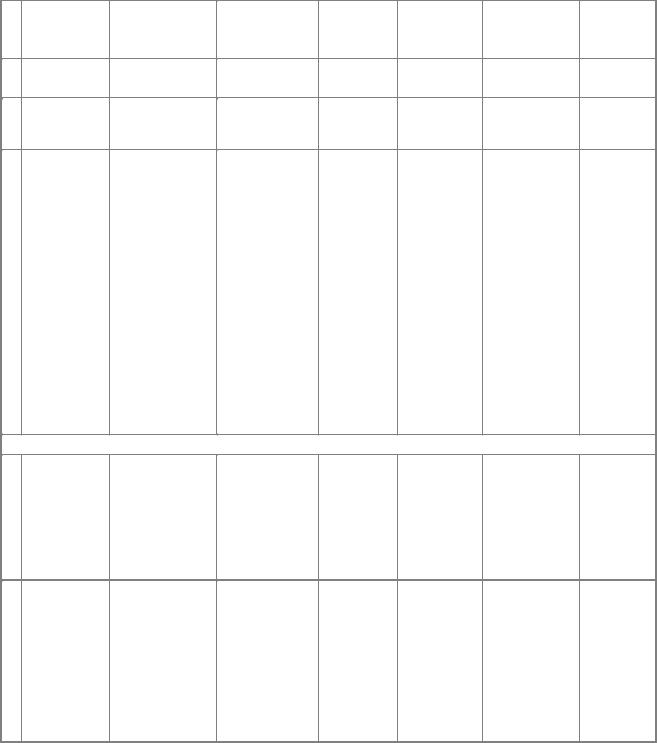

|

5 |

|

Податок |

з |

15% |

|

|

Загальний |

|

|

Утримується |

|

|

|

|

|

Дт661 - Кт641 |

|

ДПІ |

|

||||

|

|

|

доходу |

|

|

|

|

|

місячний |

|

|

при |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

громадян |

|

|

|

|

|

оподатковуваний |

|

нарахуванні |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

з/п, |

|

Якщо |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

Податок |

|

Ставка податку |

Об’єкт |

Термін сплати |

Термін подання |

Облік |

|

Місце |

|||||||||||||

|

|

(платіж) |

|

|

|

|

оподаткування |

|

|

|

|

розрахунків |

нарахування |

|

подання |

|||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

|

|

|

3 |

|

4 |

|

|

5 |

|

|

6 |

|

|

|

7 |

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дохід |

|

дохід |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нараховуєтьс |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

я |

але |

не |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

виплачується, |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

то |

податок |

з |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

доходів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

підлягає |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

сплаті |

|

до |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

бюджету |

у |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

строки, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

встановлені |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

законом для |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

місячного |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

податкового |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

періоду. |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

6 |

Страхові внески |

33,2%(4%-на |

|

Витрати на оплату |

Одночасно |

з |

Протягом |

20 |

Дт23,91,92,93,94- |

В регіональне |

||||||||||||

|

на |

обов’язкове |

доходи |

інвалідів) - |

основної |

та |

отриманням |

днів |

після |

Кт651; |

|

|

відділення |

|||||||||

|

|

|

||||||||||||||||||||

|

державне |

|

|

нарахування; |

|

додаткової |

|

коштів в банку |

закінчення |

|

|

|

|

Пенсійного |

||||||||

|

пенсійне |

|

|

|

|

|

заробітних плат та |

на |

|

оплату |

звітного |

місяця |

Дт661 – Кт651 |

фонду |

||||||||

|

страхування |

|

13,8% |

- |

для |

інших |

видів |

праці, |

|

|

– |

Розрахунок |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

платників ФСП; |

заохочень |

та |

протягом |

20 |

зобов’язання зі |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

виплат * |

|

днів |

після |

сплати |

збору |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

місяця |

|

|

за місяць |

|

|

|

|

|

|

|||

|

|

|

|

|

2% - утримання |

|

|

нарахування |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

заробітної |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

плати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

7 |

Збір |

|

|

на |

1,5%-нарахування; |

Витрати на оплату |

Одночасно |

з |

До |

20 |

числа |

Дт23,91,92,93,94- |

До |

органів |

||||||||

|

обов’язкове |

|

|

|

|

основної |

та |

отриманням |

після звітного |

Кт652; |

|

|

соціального |

|||||||||

|

|

|

|

|

|

|

||||||||||||||||

|

соціальне |

|

|

0,5%,1%- |

|

додаткової |

|

коштів в банку |

періоду |

|

|

|

|

|

страхування |

|||||||

|

страхування |

в |

|

заробітних плат та |

на |

|

оплату |

|

|

|

|

|

|

|

|

|

||||||

|

утримання. |

|

|

|

|

|

|

Дт661 – Кт652 |

|

|

||||||||||||

|

зв’язку |

|

з |

|

|

|

інших |

видів |

праці |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

заохочень |

та |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

тимчасовою |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

виплат * |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

втратою |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

працездатності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

8 |

Збір |

|

|

на |

1,3% -нарахування; |

Витрати на оплату |

Одночасно |

з |

До |

20 |

числа |

Дт23,91,92,93,94- |

До |

|

||||||||

|

обов’язкове |

|

|

|

|

основної |

та |

отриманням |

після |

|

|

Кт653; |

|

|

регіонального |

|||||||

|

|

|

|

|

|

|

|

|

||||||||||||||

|

соціальне |

|

|

0,5%-утримання; |

додаткової |

|

коштів в банку |

закінчення |

|

|

|

|

відділення |

|||||||||

|

страхування |

на |

заробітних плат та |

на |

|

оплату |

кварталу |

|

– |

Дт661 – Кт653 |

Центру |

|||||||||||

|

випадок |

|

|

|

|

|

інших |

видів |

праці |

|

|

квартальний |

|

|

|

|

зайнятості |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

безробіття. |

|

0% - із |

заробітної |

заохочень |

та |

|

|

|

|

розрахунок, |

до |

|

|

|

|

|

|||||

|

|

|

|

|

плати пенсіонерів |

виплат * |

|

|

|

|

|

25 |

січня |

після |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

закінчення року |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– річний |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

9 |

Збір |

до |

Фонду |

Диференційовані |

Витрати на оплату |

Одночасно |

з |

До |

20 |

числа |

Дт23,91,92,93,94- |

До |

|

|||||||||

|

соціального |

|

ставки |

|

|

основної |

та |

отриманням |

після |

|

|

Кт652 |

|

|

регіонального |

|||||||

|

|

|

|

|

|

|

|

|||||||||||||||

|

страхування від |

нарахування |

в |

додаткової |

|

коштів в банку |

закінчення |

|

|

|

|

відділення |

||||||||||

|

|

|

|

|

|

|||||||||||||||||

|

нещасних |

|

|

залежності |

від |

заробітних плат та |

на |

|

оплату |

кварталу |

|

– |

|

|

|

Фонду |

||||||

|

випадків |

|

на |

ступеня ризику; |

інших |

видів |

праці |

|

|

квартальний |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

виробництві |

та |

|

|

|

заохочень |

та |

|

|

|

|

розрахунок, |

до |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

професійних |

|

0,2 |

% |

для |

виплат * |

|

|

|

|

|

25 |

січня |

після |

|

|

|

|

|

|||

|

захворювань |

|

бюджетних установ |

|

|

|

|

|

|

закінчення року |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

– річний |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

та |

об‘єднань |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

громадян |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

1 |

Патентування |

|

Відповідно |

до |

Торговельна |

До |

14 |

числа |

|

|

|

|

Дт39 |

- |

Кт311- |

Звітність не |

||||||

0 |

певних |

видів |

законів |

у |

межах |

діяльність |

за |

місяця, |

що |

|

|

|

|

сплата; |

|

|

подається |

|||||

|

|

|

|

|

|

|||||||||||||||||

|

підприємницько |

граничних рівнів |

готівкові |

кошти, |

передує |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

ї діяльності |

за |

|

|

|

діяльність |

з |

звітному |

|

|

|

|

|

Дт641 |

- |

Кт39- |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

готівку. |

|

|

|

|

|

надання |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

Податок |

|

Ставка податку |

|

Об’єкт |

|

Термін сплати |

Термін подання |

|

Облік |

|

|

Місце |

|||||

|

(платіж) |

|

|

|

|

оподаткування |

|

розрахунків |

нарахування |

|

подання |

|||||||

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

3 |

|

|

|

4 |

|

5 |

|

6 |

|

|

|

7 |

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

побутових послуг. |

|

|

|

|

|

списання на суму |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в |

|

межах |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нарахованого |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

податку |

|

з |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прибутку; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дт 92 (93) – Кт39- |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

списання на суму, |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

що |

перевищує |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нарахований |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

податок |

|

з |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

прибутку. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

1 |

Звітність |

по |

- |

|

|

Суми нарахованих |

- |

Щоквартально |

Нараховані |

|

– |

ДПІ |

||||||

1 |

нарахованих |

та |

|

|

|

та |

виплачених |

|

протягом |

40 |

Кт661 |

|

|

– |

|

|||

|

|

|

|

|

|

|

||||||||||||

|

виплачених |

|

|

|

|

доходів |

|

|

днів |

|

після |

Дт23,92...; |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

доходах. |

|

|

|

|

|

|

|

|

закінчення |

|

виплачені |

- |

Дт |

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

звітного |

|

|

661-Кт 301, 311, |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

кварталу |

|

701-703, 712 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

(Податковий |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

розрахунок |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Ф№1-ДФ) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1 |

Податок |

з |

Ставки |

на |

рік |

Зареєстровані |

|

Щоквартально |

До |

01.03 |

– |

|

|

|

|

ДПІ |

||

2 |

власників |

|

відповідно |

до |

коду |

власні транспортні |

до 15 числа |

річний |

|

|

Дт 92 –Кт 641 |

|

|

|||||

|

|

|

|

|

||||||||||||||

|

транспортних |

|

за Гармонізованою |

засоби станом |

на |

|

розрахунок. |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

||||||||||

|

засобів |

та |

системою |

|

|

01.01 |

|

|

|

Якщо |

|

|

|

|

|

|

|

|

|

інших |

|

кодування. |

|

|

|

|

|

|

підприємство |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

самохідних |

|

|

|

|

|

|

|

|

придбаває |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

машин |

та |

|

|

|

|

|

|

|

транспортний |

|

|

|

|

|

|||

|

механізмів |

|

|

|

|

|

|

|

|

засіб |

протягом |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

року, |

|

|

то |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

розрахунок |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

подається |

до |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

податкового |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

органу |

|

в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

десятиденний |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

термін |

після |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

реєстрації |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

транспортного |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

засобу |

|

в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

органах |

|

ДАІ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

МВС України |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

1 |

Плата |

за |

Ставки |

податку |

Земельна ділянка, |

Щомісячно до |

До |

01.02. |

- |

|

|

|

|

ДПІ |

||||

3 |

землю, орендна |

визначаються |

|

яка |

перебуває |

у |

30 числа після |

річний |

|

|

Дт 92 –Кт 641 |

|

|

|||||

|

|

|

|

|

||||||||||||||

|

плата за землі |

залежно від |

якості |

власності, |

|

закінчення |

розрахунок |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|||||||||||

|

державної |

та |

та |

|

місця |

користуванні, |

на |

звітного |

плати за землю |

|

|

|

|

|

||||

|

комунальної |

|

розташування |

|

умовах оренди |

|

місяця |

та |

податкової |

|

|

|

|

|

||||

|

власності |

|

земельної |

ділянки, |

|

|

|

|

декларації |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

виходячи |

|

з |

|

|

|

|

орендної плати |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

грошової |

оцінки |

|

|

|

|

за |

земельні |

|

|

|

|

|

|||

|

|

|

землі |

|

|

|

|

|

|

ділянки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

державної |

та |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

комунальної |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

власності. |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Щодо |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нововідведени |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

х |

земельних |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

ділянок |

|

звіт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

подається |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

протягом |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

місяця |

з |

дня |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

виникнення |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

права |

|

на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

користування |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

Податок |

|

Ставка податку |

|

|

Об’єкт |

|

Термін сплати |

Термін подання |

Облік |

Місце |

|

||||||||

|

|

(платіж) |

|

|

|

|

|

|

оподаткування |

|

|

|

розрахунків |

нарахування |

подання |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

|

|

|

3 |

|

|

4 |

|

|

|

|

5 |

|

6 |

|

7 |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

такими |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ділянками. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

1 |

Збір |

|

за |

Фіксовані |

суми |

в |

За |

|

викиди |

Протягом |

10 |

Протягом |

40 |

Дт 92 – Кт 641 |

ДПІ |

|

||||

|

4 |

забруднення |

|

грн. |

за |

одиницю |

стаціонарними |

|

днів |

|

після |

днів |

після |

|

|

|

|||||

|

|

|

|

|

|

|

|||||||||||||||

|

|

навколишнього |

основних |

|

|

джерелами |

- |

на |

подання |

|

закінчення |

|

|

|

|||||||

|

|

|

|

|

|

|

|

||||||||||||||

|

|

середовища |

|

забруднюючих |

|

підставі |

|

лімітів, |

квартального |

звітного |

|

|

|

|

|||||||

|

|

|

|

|

речовин |

|

та |

виходячи |

|

|

з |

розрахунку |

кварталу |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

розміщених |

|

фактичних |

|

обсягів |

|

|

|

квартальні |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

відходів. |

|

|

викидів |

|

|

|

|

|

|

розрахунки |

|

|

|

|||

|

|

|

|

|

|

|

|

|

нормативів |

збору |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

та |

коригувальних |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

коефіцієнтів. |

За |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

викиди |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

пересувними |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

джерелами |

|

- |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

виходячи |

|

|

з |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кількості |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

використаного |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

пального |

та його |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

виду на |

підставі |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

нормативів |

збору |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

та |

коригувальних |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

коефіцієнтів |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Місцеві податки та збори |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

1 |

Податок |

|

з |

0,1% |

|

вартості |

Вартість послуг за |

Під |

|

час |

Протягом |

20 |

Дт 93 - Кт 641 |

ДПІ |

|

|||||

|

5 |

реклами |

|

|

послуг |

|

за |

розміщення |

|

та |

оплати послуг |

днів |

після |

|

|

|

|||||

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

розміщення |

|

встановлення |

|

за |

|

|

закінчення |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

одноразової |

|

реклами |

|

|

без |

встановлення |

звітного місяця |

|

|

|

||||||

|

|

|

|

|

реклами та 0,5% за |

урахування ПДВ |

та розміщення |

|

|

|

|

|

|||||||||

|

|

|

|

|

розміщення |

|

|

|

|

|

|

реклами |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

реклами |

|

на |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

тривалий час |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

1 |

Комунальний |

|

10% |

НМДГ |

за |

(Середньообліков |

До |

15 числа |

Протягом |

40 |

Дт 92 - Кт 641 |

ДПІ |

|

|||||||

|

6 |

податок |

(крім |

кожного |

|

|

а |

чисельність |

* |

після |

|

днів |

після |

|

|

|

|||||

|

|

|

|

|

|

|

|||||||||||||||

|

|

установ, |

|

що |

середньосписковог |

НМДГ) х 0,1 |

|

|

закінчення 1 і |

закінчення |

|

|

|

||||||||

|

|

|

|

|

|

|

|

||||||||||||||

|

|

утримуються |

за |

о працівника |

|

|

|

|

|

|

2-го |

місяця, |

звітного |

|

|

|

|

||||

|

|

рахунок |

|

|

|

|

|

|

|

|

|

|

|

протягом |

10 |

кварталу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

бюджету) |

|

|

|

|

|

|

|

|

|

|

|

днів |

|

після |

квартальний |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

подання |

|

розрахунок |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

квартального |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розрахунку – |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

квартальний |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

платіж |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∙максимальний розмір доходу з якого стягуються соціальні внески з 01.01. 2008р. по 31.03.2008р. – 9495 грн. ; з 01.04.2008р. по 30.06.2008р. – 9705 грн.; з 01.07.2008р. по 30.09.2008р. – 9735 грн.; з 1.10.2008 – 10035 грн.

∙мінімальна заробітна плата з 1.01.2008р. 515 грн., з 1.04. – 525 грн., з 1.10.2008р. – 545 грн., з 1.12.2008р – 605 грн. ;

∙прожитковий мінімум з 1.01.по31.03.2008р. - 633 грн., з 1.04. по 30.06.2008р. – 647 грн., з 1.07. по 30.09.2008р. – 649 грн.; з 1.10. по 31.12. 2008р. - 669 грн.

розмір заробітної плати, що дає право на податкову соціальну пільгу (257,50 грн.) – 890 грн. на місяць.