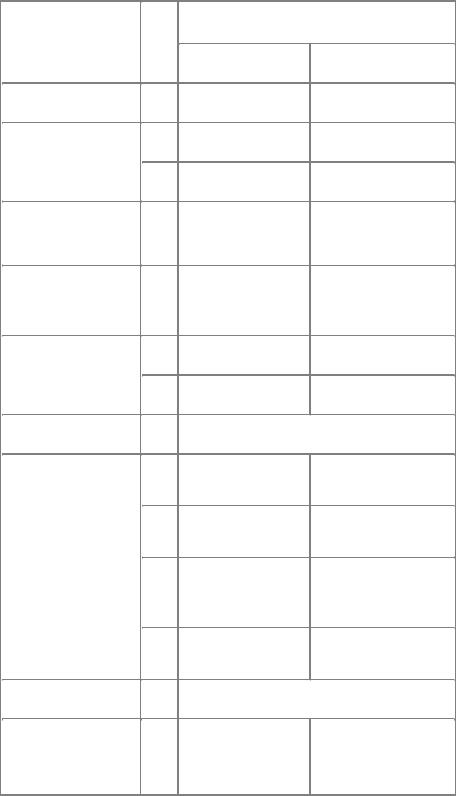

Додаток 4

Таблиця 1

Порядок заповнення Звіту про рух грошових коштів в частині операційної діяльності

|

|

|

|

|

Код |

Дані з рядка |

|

Джерело інформації |

рядк |

|

|

|

а |

|

|

|

|

|

|

|

|

|

|

|

|

Надходження |

Видаток |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

Звіт про фінансові |

010 |

рядок 170 |

рядок 175 |

результати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

020 |

рядок 260 |

х |

|

|

|

|

|

|

|

|

Баланс |

030 |

Збільшення за рядками |

Зменшення за рядками |

|

|

400, 410, 420 (у частині |

400, 410, 420 (у частині |

|

|

||

|

|

операційних витрат) |

операційних витрат) |

|

|

|

|

|

|

|

|

Аналітичні дані до |

040 |

Дт 945 |

Дт 312, 314 |

бухгалтерських записів |

|

Кт 312, 314 |

Кт 714 |

|

|||

|

|

||

|

|

|

|

|

|

|

|

Звіт про фінансові |

050 |

рядки 150,160 |

рядки 110,120,130 |

результати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

060 |

рядок 140 |

х |

|

|

|

|

|

|

|

|

Звіт |

070 |

рядок 010 ± (020,030,040,050,060) |

|

|

|

|

|

|

|

|

|

Баланс |

080 |

Зменшення за рядками |

Збільшення за рядками |

|

|

100-180, 200-210, 250 |

100-180, 200-210, 250 |

|

|

||

|

|

|

|

|

|

|

|

|

090 |

Зменшення за рядком |

Збільшення за рядком 270 |

|

|

270 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

Збільшення за рядками |

Зменшення за рядками |

|

|

520-580, 600, 610 |

520-580, 600, 610 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

110 |

Збільшення за рядком |

Зменшення за рядком 630 |

|

|

630 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Звіт |

120 |

рядок 070 ± (080,090,100,110) |

|

|

|

|

|

|

|

|

|

Звіт про фінансові |

130 |

х |

“Фінансові витрати” (+) |

результати, Баланс, |

|

|

збільшення (зменшення) |

|

|

||

аналітичні дані до |

|

|

заборгованості за |

бухгалтерських записів |

|

|

відсотками (в складі “Іншої |

|

|

|

поточної заборгованості”) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Код |

Дані з рядка |

|

|

Джерело інформації |

|

рядк |

|

|

|

|

|

а |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Надходження |

Видаток |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

або Дт 684 Кт рахунки |

|

|

|

|

|

грошових коштів |

|

|

|

|

|

|

|

|

|

|

|

|

|

Аналітичні дані до |

|

140 |

х |

Дт 641 - Кт 311 |

|

бухгалтерських записів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Звіт |

|

150 |

рядок 120 ± (130,140) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аналітичні дані до |

|

160 |

Дт рахунків грошових |

Дт рахунків, які |

|

бухгалтерських записів |

|

|

коштів Кт рахунків, які |

використовувались для |

|

|

|

|

використовувались для |

обліку надзвичайних подій |

|

|

|

|

обліку надзвичайних |

від операційної діяльності |

|

|

|

|

подій від операційної |

Кт рахунків грошових |

|

|

|

|

діяльності |

коштів |

|

|

|

|

|

|

|

|

|

|

|

|

|

Звіт |

|

170 |

рядок 150 ± 160 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

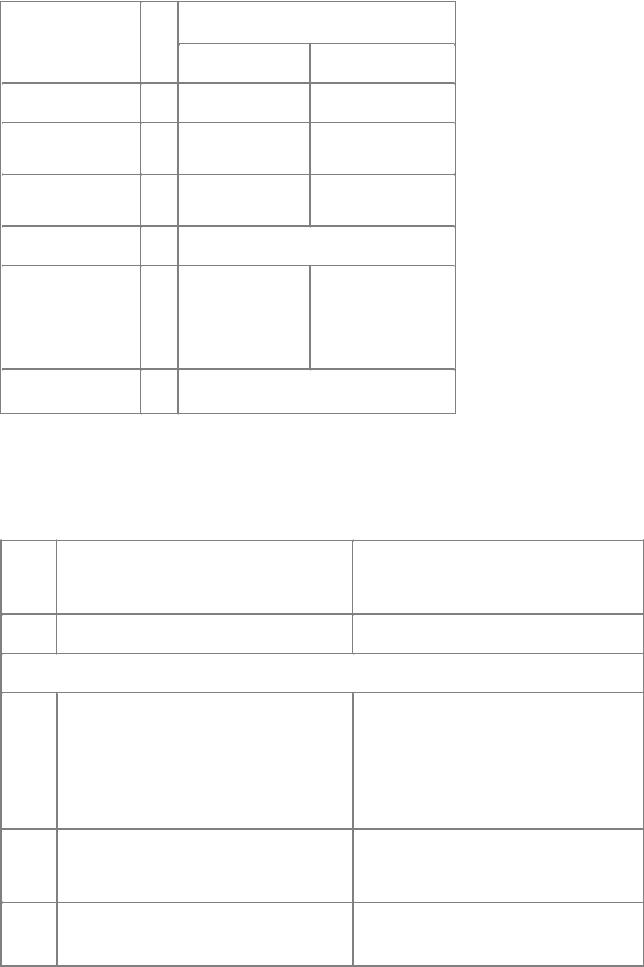

Таблиця 2

Порядок заповнення Звіту в частині інвестиційної

та фінансової діяльності

|

|

|

|

|

|

Код |

Джерело інформації |

Джерело інформації |

|

|

рядка |

про надходження грошових коштів |

про видаток грошових коштів |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Визначення руху грошових коштів від інвестиційної діяльності |

|

|

|

|

|

|

|

|

|

|

|

|

|

180 |

Аналітичні дані до бухгалтерських записів: |

х |

|

|

190 |

Дт рахунків грошових коштів та Кт рахунків, на яких |

х |

|

|

|

враховувалась заборгованість за реалізовані фінансові |

|

|

|

200 |

інвестиції, необоротні активи та майнові комплекси (377 |

х |

|

|

|

“Неопераційні”, 681“Неопераційні” або 685“Неопераційні”) |

|

|

|

|

|

|

|

|

|

|

|

|

|

210 |

|

Аналітичні дані до бухгалтерських записів: |

|

х |

|

|

220 |

|

Дт рахунків грошових коштів та Кт 373 |

|

х |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

230 |

|

Аналітичні дані до бухгалтерських записів: Дт рахунків |

|

х |

|

|

|

|

грошових коштів та Кт 681 “Неопераційні”, |

|

|

|

|

|

|

|

|

|

|

|

|

|

377“Неопераційні” |

|

|

|

|

|

|

|

Код |

Джерело інформації |

Джерело інформації |

|

рядка |

про надходження грошових коштів |

про видаток грошових коштів |

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

|

|

|

|

240 |

х |

Аналітичні дані до бухгалтерських записів: Дт рахунків |

|

|

|

грошових коштів, на яких враховувалась заборгованість |

|

250 |

х |

за придбані фінансові інвестиції, необоротні активи та |

|

майнові комплекси (371 “Неопераційні”, |

|||

|

|

||

|

|

677“Неопераційні”, 685“Неопераційні”) та Кт рахунків |

|

260 |

х |

грошових коштів* |

|

|

|

|

|

|

|

|

|

270 |

х |

Аналітичні дані до бухгалтерських записів: Дт 371,377 |

|

|

|

“неопераційні” та Кт рахунків грошових коштів |

|

|

|

||

|

|

|

|

|

|

|

|

280 |

Рядки 180-270 |

||

|

|

|

|

|

|

|

|

290 |

Аналітичні дані до бухгалтерських записів: Дт рахунків |

Аналітичні дані до бухгалтерських записів: Дт рахунків, |

|

|

грошових коштів та Кт рахунків, які використовувалися |

які використовувалися для обліку операцій, пов’язаних із |

|

|

|||

|

для обліку операцій, пов’язаних із надзвичайними |

надзвичайними подіями від інвестиційної діяльності, та |

|

|

подіями від інвестиційної діяльності |

Кт рахунків грошових коштів |

|

|

|

|

|

|

|

|

|

300 |

Рядки 280±290 |

||

|

|

|

|

|

|

|

|

310 |

Аналітичні дані до бухгалтерських записів: |

х |

|

|

Дт рахунків грошових коштів та Кт 46 |

|

|

|

|

|

|

|

|

|

|

320 |

Аналітичні дані до бухгалтерських записів: |

х |

|

|

Дт рахунків грошових коштів та Кт 501, 502, 511, 512, |

|

|

|

521, 601, 602, 622, 685 “неопераційні” |

|

|

|

|

|

|

|

|

|

|

330 |

Аналітичні дані з інших надходжень грошових коштів від |

х |

|

|

фінансової діяльності: |

|

|

|

|

||

|

|

|

|

|

|

|

|

340 |

х |

Аналітичні дані до бухгалтерських записів: Дт |

|

|

|

601,602,611,612,621,622,685 “неопераційні” та Кт |

|

|

|

||

|

|

рахунків грошових коштів |

|

|

|

|

|

|

|

|

|

350 |

х |

Аналітичні дані до бухгалтерських записів: Дт 671 та Кт |

|

|

|

рахунків грошових коштів |

|

|

|

||

|

|

|

|

|

|

|

|

360 |

х |

Аналітичні дані до бухгалтерських записів: Дт |

|

|

|

451,452,453,685 “Неопераційні” та Кт рахунків грошових |

|

|

|

||

|

|

коштів |

|

|

|

|

|

|

|

|

|

370 |

Рядки 310-360 |

||

|

|

|

|

|

|

|

|

380 |

Аналітичні дані до бухгалтерських записів: Дт рахунків |

Аналітичні дані до бухгалтерських записів: Дт рахунків, |

|

|

грошових коштів та Кт рахунків, які використовувалися |

які використовувалися для обліку операцій, пов’язаних із |

|

|

|||

|

для обліку операцій, пов’язаних із надзвичайними |

надзвичайними подіями від фінансової діяльності, та Кт |

|

|

подіями від фінансової діяльності |

рахунків грошових коштів |

|

|

|

|

|

|

|

|

|

390 |

Сума або різниця між сумами, відображеними в рядках |

Сума або різниця між сумами, відображеними в рядках |

|

|

|

|

|

|

|

|

|

|

|

|

|

Код |

Джерело інформації |

|

Джерело інформації |

рядка |

про надходження грошових коштів |

|

про видаток грошових коштів |

|

|

|

|

|

|

|

|

1 |

2 |

|

3 |

|

|

|

|

|

|

|

|

|

370-380 |

|

370-380 |

|

|

|

|

|

|

|

|

400 |

Рядки 170, 300, 390 |

|

|

|

|

|

|

|

|

|

|

410 |

Сума рядків 230-240 Балансу на початок року (графа 3) |

|

х |

|

|

|

|

|

|

|

|

420 |

Дт 312, 314 Кт 714 |

|

Дт 945 Кт 312, 314 |

|

|

|

|

|

|

|

|

|

|

|

|

430 |

410±400±420=230,240 Балансу на кінець року (графа 4) |

|

х |

|

|

|

|

|

|

|

|

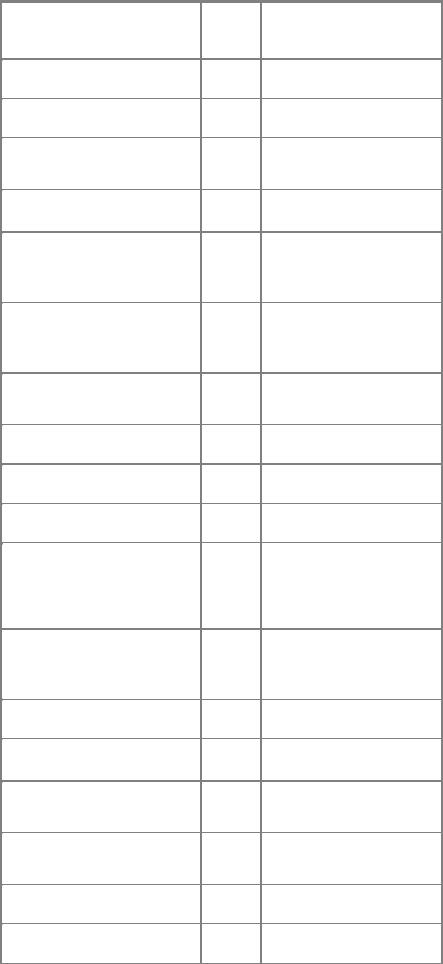

Додаток 5

Таблиця 1

Фінансовий звіт cуб`єкта малого підприємництва: Ф№1-м Баланс

|

|

|

Актив |

Код рядка |

Балансове узагальнення на |

|

|

початок звітного періоду[1] |

|

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

|

І. Необоротні активи |

|

|

|

|

|

|

|

|

|

|

|

Незавершене будівництво |

020 |

СДп2.15 |

|

|

|

|

|

|

|

|

|

Основні засоби: |

|

|

|

|

|

|

|

|

|

|

|

Залишкова вартість |

030 |

(СДп.10+СДп.11+ |

|

|

СДп.12)-СКп.13 |

|

|

|

|

|

|

Первісна вартість |

031 |

СДп.10+СДп.11+ |

|

|

СДп.12 |

|

|

|

|

|

|

Знос |

032 |

СКп.13 |

|

|

|

|

|

|

Довгострокові фінансові інвестиції |

040 |

СДп.14 |

|

|

|

|

|

|

Інші необротні активи |

070 |

СДп.16+СДп.17+ |

|

|

|

|

|

|

|

Актив |

|

Код рядка |

|

Балансове узагальнення на |

|

|

|

|

|

|

початок звітного періоду[1] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СДп.18+СДп.19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього за розділом І |

080 |

|

Сума значень рядків |

|

|

|

|

|

|

020+030+040+070 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ІІ. Оборотні активи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виробничі запаси |

100 |

|

СДп.20+СДп.21+ |

|

|

|

|

|

|

|

СДп.22+СДп.23+ СДп.24+СДп.25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Готова продукція |

130 |

|

СДп.26+СДп.27+ |

|

|

|

|

|

|

|

СДп.28 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебіторська заборгованість за |

|

|

|

|

|

|

товари, роботи, послуги: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чиста реалізаційна вартість |

160 |

|

(СДп.36+СДп.34)-СДп.38 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Первісна вартість |

161 |

|

СДп.36+СДп.34 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Резерв сумнівних боргів |

162 |

|

СДп.38 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебіторська заборгованість за |

170 |

|

СДп.641+СДп.642 |

|

|

|

розрахунками з бюджетом |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інша поточна дебіторська |

210 |

|

СДп.37+СДп.63+ |

|

|

|

заборгованість |

|

|

|

СДп.65+СДп.68 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поточні фінансові інвестиції |

220 |

|

СДп.352 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В національній валюті |

230 |

|

СДп.301+СДп.311+СДп.313+СДп.3 |

|

|

|

|

|

|

|

31+ СДп.333+СДп.351 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В іноземній валюті |

240 |

|

СДп.302+СДп.312+СДп.314+СДп.3 |

|

|

|

|

|

|

|

32+ СДп.334+СДп.351 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інші оборотні активи |

250 |

|

СДп.643+СДп.644 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього за розділом ІІ |

|

260 |

|

Сума значень рядків |

|

|

|

|

Актив |

Код рядка |

Балансове узагальнення на |

|

|

початок звітного періоду[1] |

|

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

|

|

|

100+130+160+170+ |

|

|

210+220+230+240+ |

|

|

250 |

|

|

|

|

|

|

ІІІ. Витрати майбутніх періодів |

270 |

СДп.39 |

|

|

|

|

|

|

Баланс |

280 |

Сума значень рядків 80+260+270 |

|

|

|

|

|

|

Пасив |

Код рядка |

Балансове узагальнення |

|

|

|

|

|

|

І. Власний капітал |

|

|

|

|

|

|

|

|

|

|

|

Статутний капітал |

300 |

СКп.40 |

|

|

|

|

|

|

Додатковий капітал |

320 |

СКп.41+СКп.42 |

|

|

|

|

|

|

Резервний капітал |

340 |

СКп.43 |

|

|

|

|

|

|

Нерозподілений прибуток |

350 |

СКп.441 (СДп.442) |

(непокритий збиток) |

|

|

|

|

|

|

|

|

|

|

|

Неоплачений капітал |

360 |

(СДп.45+СДп.46) |

|

|

|

|

|

|

Усього за розділом І |

380 |

Сума значень рядків |

|

|

300+320+340+350 (у разі |

|

|

|

|

|

отримання прибутку) -350 (у разі |

|

|

отримання збитку) -360 |

|

|

|

|

|

|

ІІ. Забезпечення наступних витрат і |

430 |

СКп.47+СКп.48 |

цілове фінансування |

|

|

|

|

|

|

|

|

|

|

|

ІІІ. Довгострокові зобов’зання |

480 |

СКп.50+СКп.51+ |

|

|

Кп.52+СКп.53+СКп.54+СКп.55 |

|

|

|

|

|

|

|

|

|

ІV. Поточні зобов’зання |

|

|

|

|

|

|

|

|

Короткострокові кредити банків |

500 |

СКп.60+СКп.684 (тільки відсотки |

|

|

за кредит) |

|

|

|

|

|

|

|

|

|

Поточна заборгованість за |

510 |

СКп.61 |

довгостроковими зобовязаннями |

|

|

|

|

|

|

|

|

|

|

|

Кредиторська заборгованість за |

530 |

СКп.62+СКп.63 |

товари, роботи, послуги |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Актив |

Код рядка |

Балансове узагальнення на |

|

|

початок звітного періоду[1] |

|

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

|

Поточні зобовязання за |

|

|

розрахунками: |

|

|

|

|

|

|

|

|

|

|

|

з бюджетом |

550 |

СКп.641+СКп.642 |

|

|

|

|

|

|

|

|

|

зі стахуванням |

570 |

СКп.65 |

|

|

|

|

|

|

з оплати праці |

580 |

СКп.66 |

|

|

|

|

|

|

|

|

|

Інші поточні зобов’зання |

610 |

СКп.67+СКп.68+ |

|

|

Кп.372+СКп.643+ |

|

|

|

|

|

СКп.644 |

|

|

|

|

|

|

Усього за розділом ІV |

620 |

Сума значень рядків |

|

|

500+510+530+550+ |

|

|

|

|

|

570+580+610 |

|

|

|

|

|

|

V. Доходи майбутніх періодів |

630 |

СКп.69 |

|

|

|

|

|

|

Баланс |

640 |

Сума значень рядків |

|

|

380+430+480+620+ |

|

|

|

|

|

630 |

|

|

|

|

|

|

2 СДп – сальдо дебетове на початок звітного періоду; СДк – сальдо дебетове на кінець звітного періоду; СКп – сальдо кредитове на початок звітного періоду; СКк – сальдо кредитове на кінець звітного періоду.

Таблиця 2

Фінансовий звіт cуб`єкта малого підприємництва: Ф№2-м Звіт про фінансові результати

|

|

|

|

|

|

Стаття |

Код |

|

За звітний період |

|

|

|

рядка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|||

Дохід (виручка) від реалізації |

010 |

Обороти за кредитом субрахунків |

|||

продукції (товарів, робіт, послуг) |

|

701,702,703 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Непрямі податки та інші |

020 |

Обороти |

за |

дебетом |

субрахунків |

вирахування з доходу |

|

701,702,703 (у кореспонденції із кредитом |

|||

|

|||||

|

|

641 в частині непрямих податків і зборів) |

|||

|

|

||||

|

|

плюс оборот за субрахунком 704 (без |

|||

|

|

ПДВ) у частині вирахувань з доходу плюс |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стаття |

Код |

За звітний період |

||

|

рядка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

3 |

|

|

|

|

|

|

|

|

|

||

|

|

обороти за дебетом 702,703 у частині |

||

|

|

сум, які належні до перерахування третім |

||

|

|

особам (за договорами комісії, підряду, |

||

|

|

доручення тощо), тобто не є власними |

||

|

|

доходами даного підприємства |

||

|

|

|

|

|

|

|

|

|

|

Чистий дохід (виручка) від |

030 |

Рядок 010-020 |

|

|

реалізації продукції (товарів, |

|

|

|

|

|

|

|

|

|

робіт, послуг) (010-020) |

|

|

|

|

|

|

|

|

|

|

|

|

||

Інші операційні доходи |

040 |

Оборот за кредитом рахунку 71 (без |

||

|

|

врахування ПДВ) |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

Інші звичайні доходи |

050 |

Оборот за кредитом рахунків 72,73,74 |

||

|

|

(без врахування ПДВ) |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

Надзвичайні доходи |

060 |

Оборот за кредитом рахунку 75 |

||

|

|

|

|

|

|

|

|

||

Разом чисті доходи |

070 |

Сума значень рядків 030+040+050+060 |

||

(030+040+050+060) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Збільшення (зменшення) |

080 |

(СДк.23+СДк.24+СДк.25)- |

||

залишків незавершеного |

|

(СДп.23+СДп.24+СДп.25) |

||

|

||||

виробництва і готової продукції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Матеріальні затрати |

090 |

(Оборот за рахунком 80) |

|

|

|

|

|

|

|

|

|

|

|

|

Витрати на оплату праці |

100 |

(Оборот за рахунком 81) |

|

|

|

|

|

|

|

|

|

|

|

|

Відрахування на соціальні |

110 |

(Оборот за рахунком 82) |

|

|

заходи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизація |

120 |

(Оборот за рахунком 83) |

|

|

|

|

|

|

|

|

|

|

|

|

Інші операційні витрати |

130 |

(Оборот за рахунком 84) |

|

|

|

|

|

|

|

|

|

|

||

у тому числі |

131 |

(Розшифровка обороту по Д-т 84 сплати |

||

|

|

суб’єктами малого підприємництва таких |

||

|

|

|||

|

|

податків як єдиний, плати за спеціальний |

||

|

|

торговий |

патент, |

фіксований |

|

|

сільськогосподарський |

податок – для |

|

|

|

сільгоспвиробників тощо) |

||

|

|

|

|

|

|

|

|

||

|

140 |

Оборот за кредитом 28 до дебету |

||

|

|

субрахунку 791 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Інші звичайні витрати |

150 |

(Обороти за дебетом рахунку 85 в частині |

||

|

|

інших звичайних витрат) |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||

Надзвичайні витрати |

160 |

(Обороти за дебетом рахунку 85 в частині |

||

|

|

надзвичайних витрат) |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|