заборгованості з виплати дивідендів;

- зміна дебіторської заборгованості за реалізовані фінансові інвестиції, необоротні активи, майнові комплекси, якщо термін сплати такої заборгованості менше одного року;

- |

погашення дебіторської заборгованості необоротними активами; |

- |

зменшення запасів у зв’язку з їх використанням для поліпшення |

необоротних активів (капітального характеру).

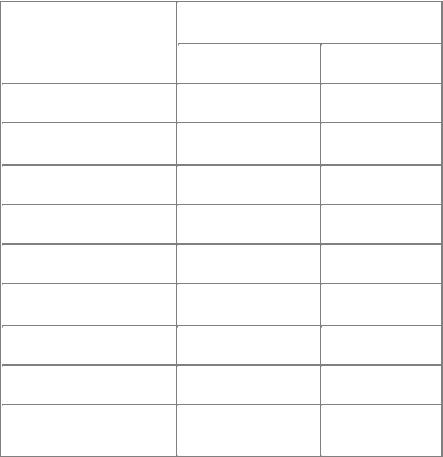

Таблиця 4.1.

Коригування показника нерозподіленого прибутку на зміни в оборотних активах та поточних зобов’язаннях

|

|

|

|

|

|

Статті Балансу |

Зміни показника нерозподіленого прибутку |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Додаються |

Віднімаються |

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

|

|

|

|

|

|

|

|

|

|

1. |

Оборотні активи |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1.1.Дебіторська заборгованість |

Зменшення |

Збільшення |

||

|

|

|

|

|

|

|

|

|

|

1.2. Запаси |

|

Зменшення |

Збільшення |

|

|

|

|

|

|

|

|

|

|

|

2. |

Витрати майбутніх періодів |

Зменшення |

Збільшення |

|

|

|

|

|

|

|

|

|

|

|

3. |

Поточна заборгованість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

3.1.Кредиторська заборгованість |

Збільшення |

Зменшення |

||

|

|

|

|

|

|

|

|

||

3.2.Розрахунки з бюджетом |

Збільшення |

Зменшення |

||

|

|

|

|

|

|

|

|

|

|

3.3.Забезпечення |

наступних |

Збільшення |

Зменшення |

|

виплат |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

При визначенні змін у поточних зобов’язаннях до цих змін не включаються:

- |

зміна зобов’язань з податку на прибуток; |

- |

погашення зобов’язань з ПДВ шляхом зменшення переплати з податку на |

прибуток; |

|

- |

збільшення зобов’язань зі сплати податку з доходу, який нараховано на |

дивіденди; |

|

- |

зміна зобов’язань за відсотками; |

- |

зміна векселів виданих, що не пов’язані з операційною діяльністю; |

- |

зміна суми авансів одержаних, що не пов’язані з операційною діяльністю; |

- |

погашення зобов’язань необоротними активами; |

- |

погашення зобов’язань викупленими власними акціями; |

- |

зміна заборгованості з оплати придбаних необоротних активів, фінансових |

інвестицій, майнових комплексів, термін сплати яких менше одного року або операційного циклу;

- зміна заборгованості, що пов’язана з поліпшенням основних засобів.

Не беруться до уваги зміни в необоротних активах та довгострокових зобов’язаннях. Нерозподілений прибуток на кінець звітного періоду коригується на прибуток від здійснених в звітному періоді бартерних операцій.

Витрати по амортизації необоротних активів додаються до показника нерозподіленого прибутку, збитки від неосновної діяльності – додаються, відповідно прибутки – віднімаються.

Джерела інформації для заповнення Звіту в частині операційної, інвестиційної та фінансової діяльності, наведено в таблицях додатка 4.

Питання для контролю

1.З якою метою підприємством складається Звіт про рух грошових коштів?

2.Яке положення (стандарт) бухгалтерського обліку регламентує підготовку Звіту про рух грошових коштів?

3.У розрізі яких видів діяльності у Звіті розкриваються джерела надходження та видатку грошових коштів?

4.Які надходження та видатки входять до складу грошових потоків від операційної діяльності підприємства?

5.Дайте визначення поняття „інвестиційна діяльність”.

6.Які надходження та видатки включають грошові потоки від інвестиційної діяльності підприємства?

7.Які надходження та видатки входять до складу грошових потоків від фінансової діяльності підприємства?

8.З яких прибутків/збитків складається загальний прибуток/збиток від звичайної діяльності до оподаткування, що відображається у Звіті?

9.Що необхідно здійснити для обчислення прибутку тільки від операційної діяльності підприємства?

10.Який алгоритм коригування показника нерозподіленого прибутку/непокритого збитку на зміни в оборотних активах та поточних зобов’язаннях?

11.На яку суму здійснюється коригування прибутку на кінець звітного періоду?

12.Зазначте зміни, які не враховуються при визначенні змін в оборотних активах підприємства.

13.Назвіть спосіб розмежування сум авансів, виданих у процесі операційної діяльності та авансів, що не пов’язані з операційною діяльністю.

14.Зазначте зміни, які не враховуються при визначенні змін у поточних зобов’язаннях (рядок

100Звіту).

15.Із яких джерел береться інформація для занесення в звіт про рух грошових коштів в частині операційної, інвестиційної, фінансової діяльності?

РОЗДІЛ 5. Звіт про власний капітал

Власний капітал - це частина активів підприємства, що залишається після вирахування всіх його зобов’язань/

Частка власного капіталу в активах підприємства є різницею активів та зобов’язань на звітну дату:

Капітал = Активи - Зобов’язання.

Зміст і форму цього Ф№4”Звіт про власний капітал “ визначено П(С)БО 5 “Звіт про власний капітал” [58].

У даній формі представлено не лише структуру власного капіталу, але й постатейну деталізацію всіх факторів, що вплинули на його величину протягом звітного періоду.

В таблиці 5.1 зазначено причини, що призводять до зміни розміру власного капіталу, їх вплив на різні види власного капіталу (збільшення (+) або зменшення (-)) і взаємозв’язок показників Ф№4 “Звіт про власний капітал” з показниками Ф№1 “Баланс”.

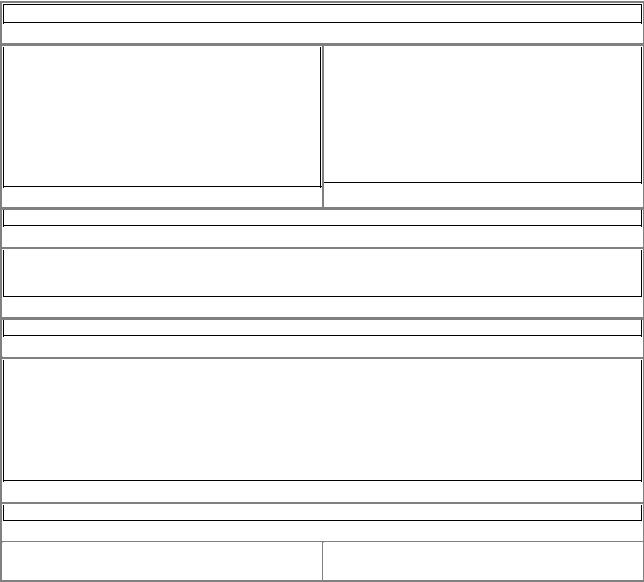

Таблиця 5.1

Зміни розміру власного капіталу

Статутний капітал (графа 3 ф. №4; рядок 300 ф. №1 “Баланс”)

-формування розміру с статутного капіталу; (+)

-випуск нових акцій (для акціонерних товариств); (+)

-збільшення номінальної вартості акцій; (+)

-збільшення кількості акцій номінальної вартості; (+)

-реінвестування дивідендів у вигляді акцій; (+)

-зменшення номінальної вартості акцій ; (-)

-анулювання акцій, викуплених в акціонерів (на суму номінальної вартості); (-)

-повернення частки статутного капіталу при виході учасників – на суму, яка зафіксована в установчому договорі; (-)

Пайовий капітал (графа 4 ф. №4; рядок 310 ф. №1 “Баланс”)

-реєстрація пайових внесків; (+)

-повернення внесків (паїв) при виході учасника; (-)

Додатково вкладений капітал (графа 5 ф. №4; рядок 320 ф. №1 “Баланс”)

-емісійний доход (розміщення акцій за ціною, що перевищує їх номінальну вартість); (+)

-реалізація викуплених акцій за ціною, що перевищує їх номінальну вартість; анулювання акцій власної емісії, ціна викупу яких менше номінальної вартості; (+)

-анулювання акцій власної емісії, ціна викупу яких перевищувала номінальну вартість; (-)

-реалізація викуплених акцій за ціною, що менше ціни викупу; (-)

Інший додатковий капітал (графа 6 ф. №4; рядок 330 ф. №1 “Баланс”)

|

- дооцінка необоротних активів; (+) |

- уцінка необоротних активів; (-) |

|

|

|

|

|

|

|

|

|