-

Технико-экономическое обоснование инвестиционных проектов

Технико-экономическое обоснование (ТЭО) – это комплект расчетно-аналитических документов, содержащих как исходные данные, так и основные технические и организационные решения, расчетно-сметные, оценочные и другие показатели, позволяющие рассматривать целесообразность и эффективность ИП. Его разработка является обязательной при полном или частичном финансировании проекта из бюджета, собственных средств государственных предприятий.

Главной задачей при составлении ТЭО является оценка затрат на инвестиционный проект и его результатов, анализ срока окупаемости проекта. ТЭО используется для подтверждения инвестору финансовой устойчивости и платежеспособности будущего предприятия (объекта).

Составить ТЭО необходимо самому предпринимателю для понимания того, что стоит ли ждать от проекта, а для инвестора ТЭО предпринимателя, запрашивающего инвестиции необходимо, для понимания сроков окупаемости вложенных денег. Разработка ТЭО может быть поручена как группе специалистов (в сложных проектах), так и может быть составлено и самостоятельно предпринимателем.

Что же является основными отличиями ТЭО от бизнес-плана?

Обычно ТЭО составляется для новых проектов на уже существующем предприятии, поэтому такие блоки, как маркетинговые исследования, анализ рынка, описание предприятия и продукта не описываются в таких ТЭО.

-

Методический инструментарий экономической оценки инвестиций (концепция временной стоимости денег, дисконтирование)

-

Концепция приоритета интересов собственников.

Основная цель управления инвестициями – максимизация благосостояния собственников предприятия, максимизация стоимости бизнеса.

-

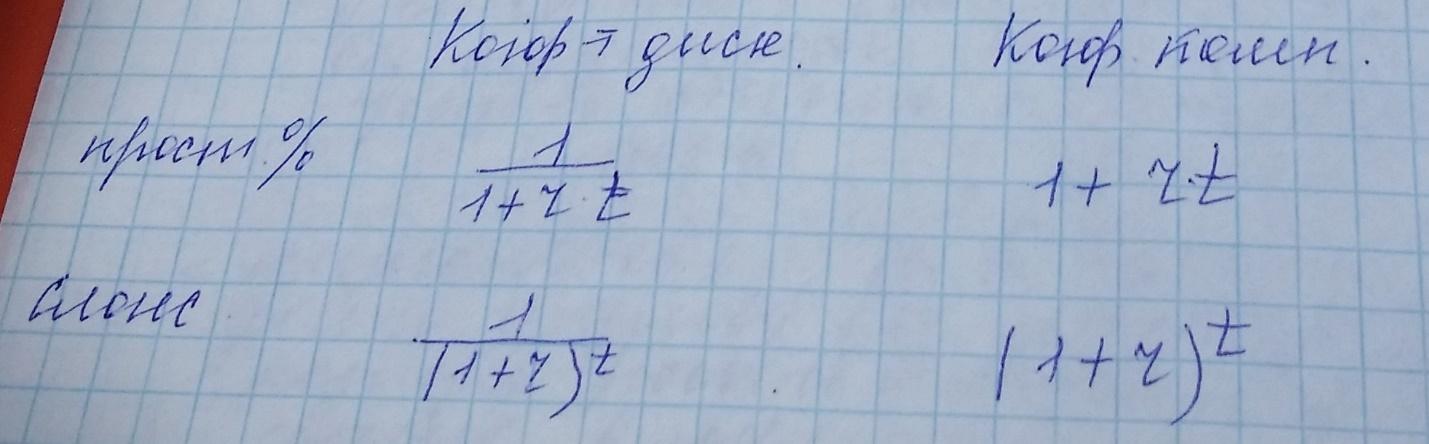

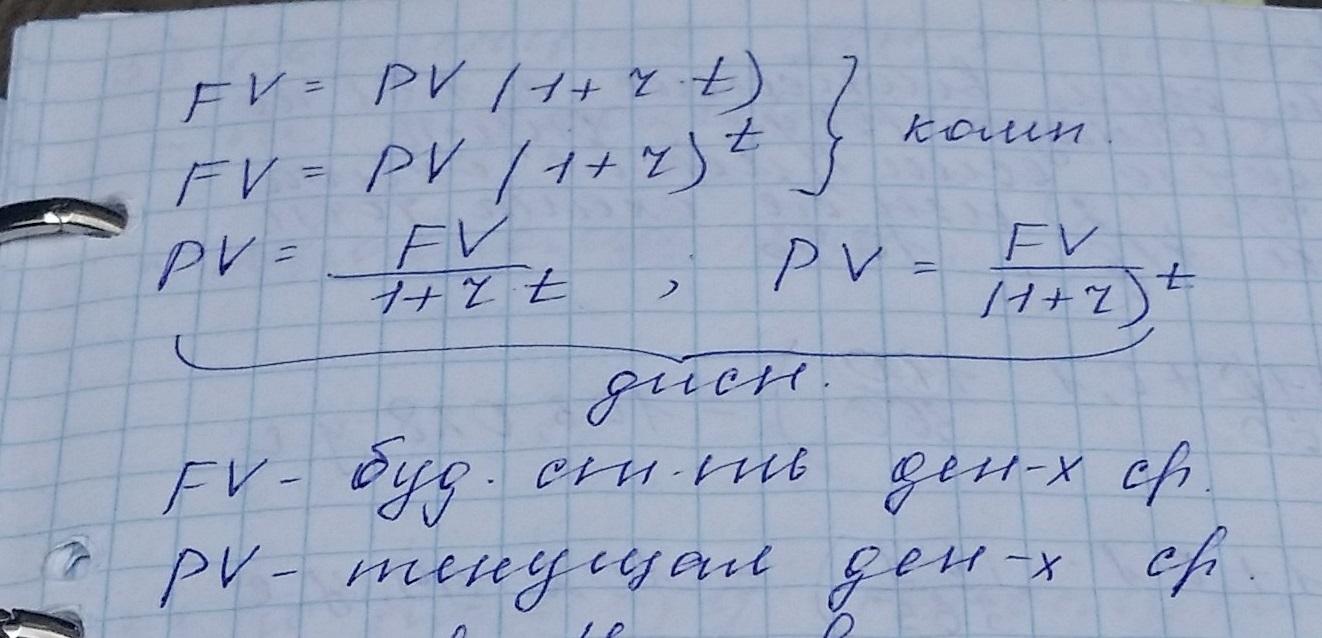

Концепция временной стоимости денег.

Затраты предприятия в настоящее время всегда выше их будущей стоимости в связи с альтернативной стоимостью их инвестирования, а также влиянием факторов инфляции и риска.

Дисконтирование – приведение стоимости будущих денежных потоков к текущему моменту времени.

Компаундирование – определение будущей стоимости денежных вложений.

Разработка стратегических финансовых показателей требует осуществления различного рода финансово-экономических расчетов, связанных с потоками денежных средств в разные периоды времени. Ключевую роль в этих расчетах играет оценка стоимости денег во времени. Концепция стоимости денег во времени состоит в том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента (или процента). Иными словами, в соответствии с этой концепцией одна и та же сумма денег в разные периоды времени имеет разную стоимость; эта стоимость в настоящее время всегда выше, чем в любом будущем периоде. В процессе сравнения стоимости денежных средств при планировании их потоков в стратегическом периоде используется два основных понятия — будущая стоимость денег и их настоящая стоимость. Будущая стоимость денег представляет собой сумму инвестированных в настоящий момент средств, в которую они превратятся через определенный период времени с четом определенной ставки процента (процентной ставки) Определение будущей стоимости денег характеризует процесс наращения их стоимости (компаундинг), который состоит в присоединении к их первоначальной сумме начисленной суммы процентов. Настоящая стоимость денег представляет собой сумму будущих денежных средств, приведенную с учетом определенной ставки процента к настоящему периоду времени. Определение настоящей стоимости денег характеризует процесс дисконтирования их стоимости, который представляет операцию, обратную наращению, осуществляемую путем изъятия из будущей стоимости соответствующей суммы процентов (дисконтной суммы или "дисконта"). При проведении финансовых вычислений стратегических показателей, связанных с оценкой стоимости денег во времени, процессы наращения или дисконтирования стоимости могут осуществляться как по простым, так и по сложным процентам.