2.2. Анализ основных финансово-экономических показателей деятельности ао «Альфа-Банк»

Анализ показателей деятельности банка был проведен в следующем порядке:

анализ структуры пассивов;

анализ структуры и динамики собственных средств (капитала) банка;

анализ структуры обязательств банка;

анализ состава средств клиентов АО «Альфа-Банк»;

анализ активов банка;

оценка финансового результата банка.

Проведение горизонтального и вертикального анализа баланса является первой стадией оценки финансового состояния коммерческого банка. Горизонтальный анализ предполагает ретроспективную оценку деятельности банка путем сравнения абсолютных и относительных показателей финансовой отчетности сопоставляемых периодов. В основу вертикального анализа положена оценка относительных показателей, характеризующих удельный вес отдельных статей финансовых отчетов в общем итоге отчета. [2]

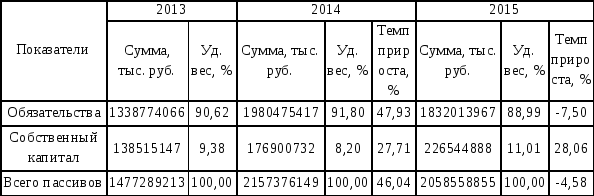

Структура пассивов по укрупненным позициям отражена в таблице 2.1.Количество ресурсов Альфа-Банка в 2014 году увеличилось на 48% по сравнению с 2013 годом, в 2015 году – снизилось на 4,5% по сравнению с 2014. Таким образом, деловая активность Альфа-Банка на рынке сначала увеличивается, затем снижается. При этом за рассматриваемый период количество ресурсов Альфа-Банка всё же увеличилось на 39%. Как увеличение, так и снижение ресурсов происходит в основном за счет роста (уменьшения) обязательств, так как они занимают наибольший удельный вес. Так, доля обязательств на протяжении всех трех лет составляла около 90%.

Сумма собственных средств увеличивается на протяжении всего рассматриваемого периода. Так, в 2014 году темпы прироста собственных средств составили 27,7% в сравнении с 2013 годом, в 2015 году собственные средства банка увеличились еще на 28%. Обязательства Альфа-Банка в 2014 году увеличились на 48%, а в 2015 – уменьшились на 7,5%, в связи с этим снизилась и доля обязательств в структуре ресурсов банка. Так как темпы прироста обязательств в 2015 году стали отрицательными, а прирост собственного капитала увеличился, можно сделать вывод, что каждый привлеченный рубль стал более обеспечен капиталом (собственными средствами).

Таблица 2.1.

Оценка пассивов АО «Альфа-Банк» по укрупненным позициям*

*Рассчитано автором по данным: [5], [6]

Структура ресурсов Альфа-Банка отражена в приложении 1 к настоящей работе. В 2014 году обязательства банка составляли 91,8% ресурсов, и, по сравнению с 2013 годом, они увеличились на 47,93%. На рост обязательств, в свою очередь, повлияло увеличение суммы кредитов, депозитов и прочих средств Центрального банка Российской Федерации, удельный вес которых с 6,29% в 2013 году увеличился до 15,69%, а темп прироста составил более 250%. Также на увеличение обязательств Альфа-Банка в 2014 году повлиял прирост средств клиентов, не являющихся кредитными организациями, который составил 25,82% (при этом удельный вес данной статьи баланса составляет более 50% от общей суммы ресурсов). Также стоит отметить увеличение финансовых обязательств, оцениваемых по справедливой стоимости, более, чем в 3 раза (удельный вес при этом возрос с 3,42% в 2013 году до 7,29% в 2014).

Собственные средства в 2014 году составили 8,2% от общей суммы ресурсов, их прирост по сравнению с 2013 годом составил 27,7%; на рост в большей степени оказали влияние нераспределенная прибыль прошлых лет и неиспользованная прибыль за отчетный период (они занимают наибольший удельный вес в структуре собственных средств, а их прирост составил 71% и 48,76% соответственно).

В 2015 году обязательства банка составили 88,99% ресурсов, и, по сравнению с 2014 годом, они снизились на 7,5%. На уменьшение обязательств, прежде всего, повлияло уменьшение суммы кредитов, депозитов и прочих средств Центрального банка Российской Федерации на 92%, удельный вес которых с 15,69% в 2013 году снизился до 1,3%. Также на уменьшение обязательств Альфа-Банка повлияло снижение сумм средств кредитных организаций и финансовых обязательств, оцениваемых по справедливой стоимости, на 15,3% и 63,7% соответственно.

Доля собственных средств в 2015 году увеличилась с 8 до 11%, а темп прироста составил 28,06%. На увеличение собственных средств, прежде всего, повлиял рост нераспределенной прибыли прошлых лет на 61,8%.

На протяжении всего рассматриваемого периода отсутствует статья, отражающая собственные акции, выкупленные у акционеров. Статья «отложенное налоговое обязательство» появляется лишь в 2015 году.

Наибольшую долю в структуре собственных средств Альфа-Банка занимают внутренние источники, причем их доля с каждым годом увеличивалась. В абсолютном выражении сумма внешних источников за рассматриваемый период не изменилась и составляет 61 млрд. руб., в том числе 97% - средства акционеров, и лишь 3% - эмиссионный доход. Так, на увеличение собственных средств повлиял рост внутренних источников капитала Альфа-Банка, в структуре которых преобладает нераспределенная прибыль прошлых лет, ее удельный вес увеличился за рассматриваемый период с 55% до 71%. В основном, за счет нераспределенной прибыли прошлых лет увеличилась и доля внутренних источников собственных средств (с 56% до 73%), и собственные средства банка в целом. Состав и структура источников формирования капитала Альфа-Банка представлены в приложении 2 к настоящей работе.

Также в процессе работы были рассмотрены показатели, характеризующие собственные средства (капитал) банка, представленные в таблице 2.2. В 2013 году на каждый рубль обязательств Альфа-Банка приходилось 10,4 копеек, в 2014 году – 9 копеек, в 2015 году – 12,4 копеек. Таким образом, к 2015 году обязательства стали более обеспечены собственными средствами. Второй коэффициент (соотношение собственного капитала и чистой ссудной задолженности) в 2013 году составлял 12,7%, в 2014 – 12% в 2014 – 16,2%. Можно сделать вывод, что по сравнению с 2013 годом в 2015 году кредитный риск Альфа-Банка снижается за счет собственных средств (чистая ссудная задолженность в большей степени покрывается собственным капиталом).

Рентабельность собственных средств (капитала) показывает величину чистой прибыли, которую получила кредитная организация на единицу стоимости собственного капитала. В 2013 году каждый рубль собственных средств принес Альфа-Банку 21,7 копеек чистой прибыли, в 2014 году данный показатель увеличивается до 27,8, а в 2015 снижается до 19,4 копеек. При этом уровень рентабельности собственных средств Альфа-Банка гораздо выше, чем уровень данного показателя как по всему банковскому сектору, так и по банкам с величиной собственного капитала более 10 млрд. руб. (так, в 2013 году рентабельность собственных средств по банковскому сектору составляла 15,2, по банкам с величиной более 10 млрд. руб. – 16,1; в 2014 году – 7,9 и 10,5 соответственно; в 2015 году – 2,3 и 3,8).

Норматив достаточности базового капитала в 2013-2015 годах был неизменным и составлял 7,5, что превышает нормативное значение на 2,5. Норматив достаточности основного капитала также равен 7,5 в связи с тем, что основной капитал Альфа-Банка на 100% состоит из базового капитала. Норматив достаточности собственных средств банка менялся аналогично изменению доли собственных средств банка в общей сумме ресурсов. Так, в 2013 году Н 1.0 составлял 12.2, в 2014 снизился до 11.1, в 2015 снова увеличился уже до 15.3.

Таблица 2.2.

Показатели, характеризующие собственные средства (капитал) банка*

*Рассчитано автором по данным: [5], [6]

Среди обязательств банка более подробно были рассмотрены средства клиентов, доля которых составляет более 50% от общей суммы ресурсов (приложение 2). В таблице 2.3. представлена структура средств клиентов АО «Альфа-Банк» по вкладчикам. Данная статья ежегодно увеличивалась более чем на 20%. Большую долю в средствах клиентов Альфа-Банка занимают средства юридических лиц (57% в 2013 году, в 2015 – 56%), таким образом, структура средств клиентов за рассматриваемый период не изменилась, депозитная политика остается прежней – Альфа-Банк ориентирован в той же степени как на юридических, так и физических лиц.

Таблица 2.3.

Структура средств клиентов АО «Альфа-Банк» по вкладчикам*

*Рассчитано автором по данным: [5], [6]

Структура средств клиентов также была рассмотрена по срокам привлечения (данные представлены в приложении 3 к настоящей работе). Наименьший удельный вес на протяжении всего рассматриваемого периода занимают средства клиентов до востребования (3% в 2013-2014 годах и 2% в 2015году), а также средства на срок от 91 до 180 дней (составляют 3,5-4%). В остальном депозитная политика банка кардинально меняется в 2014-2015 годах, по сравнению с 2013 годом. Так, в 2014 году происходит резкое уменьшение ресурсов сроком от 30 до 90 дней. Если в 2013 году их доля составляла 24%, то в 2014 она снизилась до 8%. Происходит реструктуризация в пользу долгосрочных ресурсов. В 2015 году наблюдается рост средств сроком от 31 до 90 дней, но их доля все же остается меньше, чем на начало рассматриваемого периода. Наибольший удельный вес в структуре средств клиентов занимают ресурсы, привлеченные на срок более 181 дня (68% в 2013 году, и более 80% в 2015), в том числе долгосрочные ресурсы (на срок свыше 3 лет) – 21% в 2013 году, и 32% в 2015. Таким образом, Альфа-Банк ориентирован на среднесрочные и долгосрочные ресурсы, которые являются более стабильными, но, при этом, дорогими для банка.

Далее были рассмотрены активы Альфа-Банка, структура которых представлена в приложении 4 к настоящей работе. Суммарное значение активов банка в 2013 году составило 1,5 трлн. рублей, в 2014 году произошел рост на 46%, в 2015 – снижение на 5%, но все же за весь период активы увеличились на 39%. Если рассматривать активы с точки зрения возможности получения дохода, то наибольшую долю в структуре активов Альфа-Банка занимают активы, приносящие доход. Их удельный вес на протяжении всего рассматриваемого периода составлял около 90%. При этом за период они увеличились не только в абсолютном значении, но и в относительном (их доля в 2013 году составляла 88%, в 2015 году – 89%, а общий темп прироста составил 41%). Увеличение активов, приносящих доход, в основном происходило за счет роста чистой ссудной задолженности, так как данная статья баланса занимает наибольший удельный вес (около 70% от общей суммы активов). На рост также повлияло увеличение вложений в ценные бумаги и иные финансовые активы, имеющиеся в наличии для продажи, общий прирост которых составил 135%, а доля увеличилась с 5,5 до 9%. Активы, не приносящие доход, в 2013 году составляли 199 млрд. рублей. В 2014 году произошел рост на 51%, в основном, за счет увеличения средств в кредитных организаций на 142%, так как именно данная статья занимают наибольшую долю среди данной группы активов. В 2015 году активы, не приносящие доход, снизились на 18% также за счет снижения средств в кредитных организациях. Общий прирост данных активов составил 24%.

Таблица 2.4.

Структура ссудной задолженности АО «Альфа-Банк»*

*Рассчитано автором по данным: [5], [6]

Далее более подробно была рассмотрена структура чистой ссудной задолженности, как наиболее крупной статьи активов банка. В таблице 2.4. представлена структура ссудной задолженности по заемщикам. Наибольший удельный вес занимают кредиты юридическим лицам (79% в 2013 году), при этом на протяжении всего периода они растут как в абсолютном, так и в относительном значении, и общий прирост составил 46,5%, а доля в 2015 году увеличилась до 85%. При этом наблюдается снижение кредитов физическим лицам, доля которых снизилась с 21 до 14,5%, а в абсолютном выражении произошло снижение на 7%. На кредиты индивидуальным предпринимателям приходится менее 1%, а кредитным организациям Альфа-Банк кредиты не предоставлял.

Аналогично средствам клиентов, структура ссудной задолженности была рассмотрена по срокам, данные представлены в приложении 5 к настоящей работе. В 2013 году в структуре ссудной задолженности Альфа-Банка наибольшую долю занимают кредиты на срок более 3 лет (36,5%), от года до 3 лет – 26%, от 181 дня до года – 20%. На кредиты, предоставленные на срок до 180 дней, приходится лишь 18%. В 2014-2015 годах структура ссудной задолженности поменялась незначительно: увеличилась доля долгосрочных кредитов (на срок свыше трех лет) до 53%, при этом доля кредитов, предоставленных на срок до года снизилась до 19%. Таким образом, Альфа-Банк в основном предоставляет средства на длительный период. Стоит отметить, что состав ссудной задолженности и привлеченных Альфа-Банком средств сопряжены по срокам, что говорит о ликвидности банка.

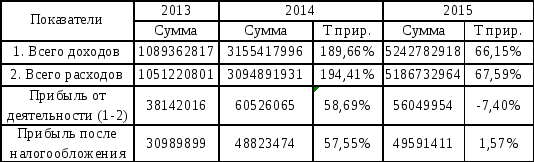

Далее рассмотрены состав и структура доходов и расходов Альфа-Банка. Структура доходов банка представлена в приложении 6. В 2013-2015 гг. наблюдается постоянное увеличение доходов Альфа-Банка. Так, за 2013 год в сумме доходы составили 1,089 трлн. руб., в 2014 году произошел резкий рост на 189%, в 2015 году – увеличение на 66%, и доходы составили 5 трлн. 243 млрд. рублей. Рост доходов в основном происходил за счет операционных доходов, а именно – положительной переоценки, которая в 2014 году увеличилась на 455%, вместе с тем, увеличился и ее удельный вес в общей сумме доходов с 39% до 74% (в абсолютном выражении она составила 2 трлн. 341 млрд. руб.). Таким образом, в 2014-2015 годах кардинально меняется структура доходов Альфа-Банка. Так, удельный вес доходов от банковских операций и других сделок снизился с 26% до 11,6%, а удельный вес операционных доходов – увеличился с 73,5% до 88% как раз за счет резкого прироста положительной переоценки. Прочие доходы занимают наименьшую долю – 0,46% в 2013 году, и 0,15% в 2014. По итогам 2015 года темпы прироста по всем группам доходов положительны, кроме доходов от операций с ценными бумагами, которые снизились на 63%. Стоит отметить, что темпы прироста доходов Альфа-Банка выше, чем темпы прироста активов, приносящих доход; так, за 2014 год доходы увеличились на 190%, а АПД – на 45%; и за 2015 год – доходы банка увеличились на 66%, а АПД – всего на 41%. Таким образом, доходность активов, приносящих доход, увеличивается.

Состав и структура расходов Альфа-Банка представлены в приложении 7. Расходы Альфа-Банка также ежегодно увеличивались. На 01.01.2014 года они составляли 1,051 трлн. рублей, в 2014 году резко увеличились на 194%, в 2015 году – рост на 68%, и на 01.01.2016 года расходы Альфа-Банка составили 5 трлн. рублей. Рост произошел за счет увеличения операционных расходов, которые, в свою очередь, увеличились в основном за счет увеличения суммы отрицательной переоценки на 438% за 2014 год, и еще на 82% за 2015, ее удельный вес также увеличился почти в 2 раза с 39% по данным на 01.01.2014 до 78% на 01.01.2016. В общем, и удельный вес, и абсолютное значение операционных расходов банка увеличивались на протяжении всего рассматриваемого периода, за 2013 год они составили 849 млрд., за 2014 – увеличились на 231%, и за 2015 год – еще на 66% (составили 4 трлн. 674 млрд. руб. или 90% расходов). Удельный вес расходов по банковским операциям и другим сделкам уменьшился с 19% по данным на 01.01.2014 года до 10% на 01.01.2016г.. В абсолютных значениях данная группа расходов на 01.01.2015 года увеличилась на 40% по сравнению с 2013 годом, а на 01.01.2016 года – еще на 82% и составили 508 млрд. рублей. Прочие расходы занимают наименьший удельный вес, за рассматриваемый период в абсолютных значениях они увеличились более, чем в 2 раза, а их доля снизилась с 0,17 до 0,07%.

Прибыль Альфа-Банка ежегодно увеличивалась. Так, на 01.01.2014 прибыль после налогообложения составляла 31 млрд. рублей, за 2014 год увеличилась на 57,6%, за 2014 – еще на 1,6%, и составила 49,6 млрд. руб. Прибыль увеличивалась несмотря на то, что темпы прироста расходов превышали темпы прироста доходов, но при этом разница в темпах небольшая, а абсолютные значения расходов и доходов увеличились значительно (таблица 2.5.); рост прибыли произошел за счет операционных и процентных доходов.

Таблица 2.5.

Оценка финансового результата деятельности банка*

*Рассчитано автором по данным:[5], [6]

Также рассмотрены основные показатели, характеризующие финансовый результат банка, которые представлены в таблице 2.6.

Таблица 2.6.

Основные показатели, характеризующие финансовый результат банка*

*Рассчитано автором по данным:[5], [6]

Коэффициент дееспособности на 01.01.2014 составлял 0,965, к 01.01.2015 года увеличился до 0,981, а к 01.01.2016 года снова увеличился уже до 0,989. Высокий коэффициент дееспособности может говорить о недостаточной эффективности работы банка. Доходность активов увеличилась с 0,79 за 2013 год до 2,5 за 2015, таким образом, на 1 руб. активов Альфа-Банка приходится более 2,5 рублей доходов. Доходность активов, приносящих доход, также увеличилась, так, если в 2013 году каждый рубль активов, приносящих доход, приносил 0,82 рублей дохода, то в 2015 году – уже 2,83 рубля. Показатель рентабельности от деятельности банка также увеличился в 2014 году с 0,021 до 0,023, в 2015 – до 0,024, и, таким образом, каждый рубль активов принес банку 2,24 копейки прибыли.

По итогам анализа, стоит выделить основные слабые и сильные стороны в деятельности Альфа-Банка. Среди недостатков можно отметить то, что банк в основном привлекает долгосрочные (дорогие) ресурсы, а также у Альфа-Банка очень высокий коэффициент дееспособности, то есть доходы не намного превышают расходы. Среди сильных сторон стоит выделить следующее: прирост активов происходит, в основном, за счет активов, приносящих доход, а это говорит о том, что в перспективе у банка могут увеличиться доходы; сроки привлечения средств совпадают со сроками размещения, что говорит о ликвидности банка; увеличение прибыли банка более, чем в 1,5 раза; увеличение доходности как активов в целом, так и активов, приносящих доход.