1. Сущность пластиковых карт

Важной составляющей банковской деятельности является спектр услуг, связанных с эмиссией и обслуживанием банковских платежных карт. Современные банковские карты – это пластиковые карты с интегральной схемой, имеющие микропроцессорный чип для идентификации, хранения данных о сумме денежных средств, которыми располагает клиент банка, а также в зависимости от назначения карты персональные данные ее держателя. Память карты, содержащая остаток по счету, обновляется каждый раз, когда она используется. Карта применяется для подтверждения персональных идентификационных номеров, авторизации покупок, проверки остатков по счетам [11, C. 142].

Кредитные организации осуществляют эмиссию и эквайринг платежных карт. Банк-эмитент выпускает банковские карты, обеспечивает авторизацию, ведет счета держателей карт. Кроме того, он гарантирует выполнение финансовых обязательств, связанных с эмиссией и использованием банковских карт, отвечает по своим обязательствам перед другими банками - членами платежной системы. Банки-эквайеры осуществляют расчеты с торговыми организациями или фирмами, предоставляющими услуги, по операциям, совершаемым с использованием платежных карт, выдают наличные денежные средства держателям платежных карт других эмитентов.

Кредитные организации выпускают расчетные или дебетовые карты, кредитные и предоплаченные. Расчетная или дебетовая карта предназначена для совершения операций, в пределах установленного кредитной организацией – эмитентом расходного лимита. Расчеты с помощью дебетовой карты осуществляются за счет находящихся на банковском счете средств клиента. При их отсутствии или недостаточности клиенту может быть предоставлен овердрафт.

Кредитная карта применяется для совершения платежей в пределах установленного лимита за счет кредита, предоставленного кредитной организацией – эмитентом клиенту в соответствии с условиями кредитного договора. Предоставление банком кредита с использованием кредитной карты может осуществляться как посредством зачисления предоставляемых денежных средств на банковский счет клиента, так и без его применения, если это предусмотрено кредитным договором.

Предоплаченная карта используется для совершения клиентом операций, расчеты по которым осуществляются кредитной организацией - эмитентом от своего имени за счет денежных средств клиента. Предоплаченную банковскую карту называют e-purse («электронный кошелек»), так как с ее помощью обеспечивается право требования клиента к кредитной организации – эмитенту по оплате товаров, услуг или выдаче наличных денежных средств. Предоплаченная карта может быть использована при переводе денежных средств в пользу третьих лиц без открытия банковского счета. Кредитная организация – эмитент определяет предельную сумму, в пределах которой она принимает на себя обязательства по предоплаченной карте, т.е. устанавливает лимит предоплаченной карты, который не должен превышать 100 тыс. руб. либо эквивалентной суммы в иностранной валюте.

Кредитная организация вправе одновременно осуществлять эмиссию банковских карт, эквайринг, а также их распространение на основании внутрибанковских правил, разработанных кредитной организацией в соответствии с законодательством РФ и нормативными актами Банка России. Внутрибанковские правила в зависимости от особенностей деятельности банка содержат:

описание порядка деятельности кредитной организации по организации эмиссии банковских карт, эквайринга и распространения платежных карт;

организацию расчетов по операциям, совершаемым с использованием платежных карт;

организацию системы управления рисками при осуществлении операций с использованием платежных карт, которая, в частности, включает управление кредитным риском, операционным риском при использовании кодов, паролей в качестве аналога собственноручной подписи;

описание порядка действий кредитной организации в случае утрате держателем платежных карт;

организацию документооборота и технологий обработки учетной информации по операциям, совершаемым с использованием платежных карт;

правила хранения платежных карт до и после процедуры персонализации;

условия предоставления денежных средств клиенту для расчетов по операциям, совершаемым с использованием дебетовых и кредитных карт, способы их возврата, а также порядок начисления и уплаты процентов на суммы предоставленных денежных средств;

другие необходимые процедуры, организующие расчеты по операциям, совершаемым с использованием платежных карт.

При выдаче платежной карты, совершении операций с использованием платежной карты кредитная организация обязана идентифицировать ее держателя. По одному счету клиента могут совершаться операции с использованием нескольких дебетовых или кредитных карт, выданных кредитной организацией – эмитентом клиенту или уполномоченному им лицу. По нескольким счетам клиентов могут совершаться операции с использованием одной дебетовой или кредитной карты.

Держатель банковской карты вправе использовать ее для осуществления следующих операций: получение наличных денежных средств в валюте Российской Федерации или иностранной валюте, как на территории Российской Федерации, так и за ее пределами; оплата товаров, работ, услуг в российских рублях на территории России, в иностранной валюте – за рубежом.

Валюта, в которой осуществляется платеж с помощью банковской карты, может отличаться от валюты средств, внесенных для расчетов с использованием предоплаченной карты, валюты счета или валюты, в которой был предоставлен кредит.

По состоянию на начало 3-го квартала 2015 г. 572 российская кредитная организация осуществляла эмиссию или эквайринг платежных карт [22]. Всего же было эмитировано около 234 млн. банковских карт. За период с начала 2008 г. количество эмитированных банковских карт увеличилось более чем в два раза (табл. 1.1). Кредитные карты на сегодняшний день завоевывают популярность очень быстрыми темпами.

Таблица 1.1

Количество расчетных и кредитных карт, эмитированных кредитными организациями (тыс. ед.)*

|

Период |

Всего банковских карт |

В том числе: | |||

|

расчетные: |

кредитные | ||||

|

всего |

с «овердрафтом» | ||||

|

на 1.01.08 |

103 041 |

94 097 |

- |

8 944 | |

|

на 1.01.10 |

123 991 |

115 390 |

21 268 |

8 601 | |

|

на 1.01.12 |

162 898 |

147 872 |

25 833 |

15 026 | |

|

на 1.01.14 |

217 472 |

188 282 |

39 463 |

29 190 | |

|

на 1.01.15 |

227 666 |

195 904 |

39 726 |

31 761 | |

|

на 1.07.15 |

234 110 |

203 703 |

38 264 |

30 407 | |

* Источник: Официальный сайт Банка России [Электронный ресурс]. URL: http://www.cbr.ru (дата обращения 19.11.2015).

Кредитная карта – доступный каждому современный финансовый инструмент с массой преимуществ по сравнению с другими банковскими продуктами. Можно смело утверждать, что кредитная карта на данный момент является основным платежным инструментом во всем мире, особенно говоря про наиболее развитые страны.

Кредитные карты – явление парадоксальное. Их главная особенность в том, что недостатки являются достоинствами, и наоборот. Всё зависит от конкретного случая, характера заёмщика и ещё некоторых факторов.

Первым и важнейшим преимуществом кредитной карты является то, что проценты набегают только на ту сумму, которая была снята со счёта. Это очень удобно для тех, кто планирует потратить деньги не сразу, а в течение нескольких месяцев. Если в таком случае взять простой кредит, допустим, на сумму 100 000 рублей, то за два месяца вам набежит большая сумма одних только процентов, даже если потратили вы всего 5 000. Такого напора личные финансы порой могут не выдержать. Также минимальный платёж обычно намного ниже, чем при потребительском кредите.

Есть ещё два преимущества кредитных карт: возможность везде расплачиваться картой, а также беспроцентный период в пару месяцев. Кроме того, у многих банков 1 % от покупок возвращают на карту. Оборотная сторона данного преимущества состоит в том, что в России рыночные отношения не настолько развиты, не везде можно расплатиться картой, а проценты за снятие часто велики. К тому же при снятии наличности беспроцентный период аннулируется, о чём часто не предупреждают.

По мере развития инфраструктуры рынка банковского обслуживания населения, более широкого внедрения приемных устройств в торговых точках, расширения торговых сетей для широких слоев населения физические лица стали активнее использовать банковские карты для оплаты товаров. Введение коммерческими банками комиссий за прием платежей наличными денежными средствами стимулировало многих граждан к освоению безналичных форм оплаты услуг и государственных платежей. Однако физические лица по-прежнему основную часть заработной платы снимают в виде наличных денег, другую – менее значительную часть – оставляют для осуществления безналичных расчетов и платежей (табл. 1.2).

Таблица 1.2.

Количество и объем операций, совершенных физическими лицами на территории России и за ее пределами с использованием банковских карт, эмитированных кредитными организациями*

|

период |

количество карт, млн. ед. |

всего операций |

в том числе: | |||||

|

по получению наличных денег |

по оплате товаров и услуг | |||||||

|

количество, млн. ед. |

объем, млрд. руб. |

количество, млн. ед. |

объем, млрд. руб. |

количество, млн. ед. |

объем, млрд. руб. | |||

|

2011 |

199,8 |

4 123,2 |

16 271,0 |

2 456,2 |

13 910,7 |

1 667 |

2 360,3 | |

|

2012 |

239 |

5 703,2 |

21 494,3 |

2 857,7 |

17 834,5 |

2 845,5 |

3 659,8 | |

|

2013 |

216,9 |

7 462,2 |

26 085 |

3 147,8 |

20 908,5 |

4 314,8 |

5 176,5 | |

|

2014 |

227,0 |

9 643,0 |

30 334,8 |

3 286,5 |

23 198,1 |

6 356,5 |

7 136,7 | |

* Источник: Официальный сайт Банка России [Электронный ресурс]. URL: http://www.cbr.ru (дата обращения 19.11.2015).

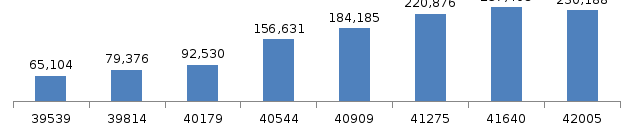

Причина того, что население предпочитает наличные, в значительной степени состоит в недостаточно развитой инфраструктуре рынка банковского обслуживания физических лиц. Количество банкоматов и платежных терминалов [26] за период с 2008 по январь 2015 увеличилось более чем в 3 раза, с 65 до 237 тыс. единиц (рис. 1). Однако, несмотря на столь значительный количественный рост, их все же недостаточно для обслуживания данного числа карт.

Рис. 1. Количество банкоматов и платежных терминалов (ед.)*

* Источник: Официальный сайт Банка России [Электронный ресурс]. URL: http://www.cbr.ru (дата обращения 14.11.2015).

Кроме того, существует и ряд других проблем, вынуждающих клиентов снимать наличные денежные средства в объемах, превышающих их текущие потребности:

предпочтение пользоваться банкоматами банков-эмитентов, чтобы не платить комиссию в банкоматах других банков;

неудобное расположение банкоматов;

частая неисправность банкоматов, не заполнены деньгами.

В настоящее время российские банки решают проблему оптимизации и большей доступности банкоматов и терминалов для своих клиентов.

Объединение сетей банкоматов позволяет значительно расширить географию обслуживания держателей карт, увеличить количество клиентов, пользующихся дистанционными банковскими услугами, а также объемы операций. Банки – участники объединенной сети получают дополнительные доходы от развития инфраструктуры за счет притока клиентов из числа держателей карт банков-партнеров. Применение единых технологий, программного обеспечения, процесса обслуживания терминалов единой торговой сети позволяет кредитным организациям сокращать издержки и повышать эффективность этого направления банковской деятельности для каждого из участников системы. Относительно сокращая расходы по развитию инфраструктуры, операционные расходы по инсталляции и поддержке сети, банки имеют возможность предложить клиентам менее затратное банковское обслуживание. Это касается, прежде всего, снятия наличных денежных средств без уплаты комиссий.