37. Издержки предприятия (фирмы) в краткосрочном периоде: классификация, динамика и графическое отображение.

В зависимости от степени мобильности факторов производства различают периоды:

а) мгновенный – период, в течение которого все факторы производства неизменны (постоянны).

Б) КРАТКОСРОЧНЫЙ ПЕРИОД – временной интервал, в течение которого ряд факторов производства остается неизменным, изменение объема производства осуществляется за счет увеличения отдельных видов ресурсов.

в) долгосрочный период – когда меняются временной интервал, в течение которого все вводимые факторы производства.

Возможность изменения вводимого в производстве объемов труда и капитала различны: для начала для увеличения Q привлекают больше труда на прежние производственные мощности.

ИЗДЕРЖКИ В КРОТКОСРОЧНОМ ПЕРИОДЕ:

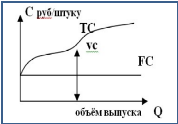

1. ПОСТОЯННЫЕ ИЗДЕРЖКИ (FC) – это издержки, которые предприятие несет независимо от объема выпускаемой продукции (арендная плата, амортизационные отчисления, страховка, зарплата управленцев, инженерно-технического состава, охранников и т.п.);

2. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (VC) – которые напротив зависят от объема выпускаемой продукции (затраты предприятия на приобретение сырья, топлива, энергии и затраты производственного персонала, например, тех, кто работает на сборке);

3. ВАЛОВЫЕ ИЛИ ОБЩИЕ ИЗДЕРЖКИ (TC) – сумма постоянных и переменных издержек; TC=FC+VC

4. СРЕДНИЕ ИЗДЕРЖКИ (величина издержек на единицу продукции) – наиболее эффективным методом производства считается тот, при котором идет минимизация издержек производства (там, где минимальные издержки, там лучше).

Издержки минимизированы там, где в процессе производства тратится меньше вводимых факторов производства на единицу готовой продукции, отсюда возникает потребность в вычислении средних издержек.

Различают при этом СРЕДНИЕ ПОСТОЯННЫЕ ИЗДЕРЖКИ-AFC (AFC=FС/Q)

и СРЕДНИЕ ПЕРЕМЕННЫЕ-AVC (AVC=VC/Q).

СРЕДНИЕ ВАЛОВЫЕ ИЗДЕРЖКИ ATC=FC/Q+VC/Q. Это для анализа деятельности предприятий. AC=TC/Q=(FC+VC)/Q. AC=AFC+AVC.

4.ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ – издержки, которые выпадают на каждую дополнительно производимую единицу продукции (MC). MC=TCn-TCn-1

37.2 Издержки предприятия в краткосрочном периоде; классификация, динамика и графическое отображение.

Краткосрочный период (временной интервал, в течение которого ряд вводимых факторов остаётся неизменным.) Этот неизменный фактор называется фиксированным фактором произ-ва или фиксированными произ-ными мощностями. Изменение объёмов произ-ва осуществляется за счёт увеличения или уменьшения отдельных видов ресурсов. Это так называемый переменный фактор. В этот момент предприятие должно решить вопрос: Как наилучшим образом организовать произ-во на имеющихся производственных мощностях.

В коротком периоде времени издержки предприятия делятся на:

1.Постоянные издержки (которые предприятия несёт независимо от объёма выпускаемой продукции (аренда, амортизация, страхование, заплата управленцев, охраны и т.д. - издержки выходного дня)

2.Переменные издержки (которые зависят от объёма выпускаемой продукции. Это затраты предприятия на сырьё, материалы, топливо, энергию и зарплату производственного персонала).

3.Валовые (общие) издержки (сумма постоянных издержек и переменных). (TC) TC = VC + FC

4.Средние постоянные издержки (показывают величину постоянных издержек на 1 ед продукции). (AFC) AFC = FC/Q

5.Средние переменные издержки (издержки какие переменные издержки приходятся на 1 ед. выпущенной продукции). (AVC) AVC = VC/Q.

6.Средние валовые издержки (они показывают какие издержки вообще все на 1 ед продукции.) (AC)

AC = VC/Q

FC = TC/Q = FC/Q = VC/Q

7.Предельными издержки (издержки, которые предприятие несёт в связи с выпуском дополнит продукции.)

MC = TCn - TCn-1

(Предельные издержки исчисляются в виде разницы между издержки произ-ва в виде разнице TCn - TCn-1.)