Федеральное агентство по образованию

Хакасский технический институт - Филиал федерального государственного образовательного учреждения высшего профессионального образования «Сибирский федеральный университет»

Кафедра экономики и менеджмента

КУРСОВАЯ РАБОТА

ПО ЭКОНОМИКЕ ПРЕДПРИЯТИЯ Вариант - 18

Выполнила: студентка гр. 78- Панкова Л.В.

Проверила: Денисова Л.С.

Абакан-2010 г.

2004г. - Кц2004"17 тыс. руб.

2005г. - KS2005=K»2004*(Iu+1 )*] 7* 1,2=20,4 тыс. руб. 2006г. - К^006=К305*(1и+1>*20,4* 1,2=24.5 тыс. руб. 2007г. - К52007-Кж2006*(1и+1 )=24,5* 1,2-29,4 тыс. руб. 2008г. - К»2008=К,2007*( Iu+1 )=29,4* 1,2=35,3 тыс. руб. 2009г. - К*2009=К.2008Ч1М+1)=35,3* 1,2=42,3 тыс. руб. 2010г. - К*2010=К*2009*(]М+1 )=42,3* 1,2=50,8 тыс. руб.

Полученные данные сведем в таблице 1.4.

Таблица

1.4.

Восстановительная

стоимость

основных производственных

фондов

Год

1

j

, , -п

СТ]

руктура

011Ф

ТЫС.

руб.

Здания

Сооружения

Передаточные

устройства

Машины

и оборудование

Транспорт

Хоз.

инвентарь

Прочие

ОГ1Ф

2004

1700

340

85

102

595

510

51

17

2005

12006

2007

2040

2448

2937.7

405

489.6 587.:''

102

122.4 146.9

122.4

146,9 176.3

714

856.S 1028.2

612

734.4 881.3

61.2

73.4 HR.I

29.4

200»

Июго

4230,1

21957.3

705

816 Ю15.2 4391.3

176.3

2U.5 253.8 1097.9

211.5

253,8 3(М.6 1317.5

1233.8

7685.1

KIS7

5 >269 1522.9 6587.1

152.3

658.7

50.

ч ; 219.7

По

этой опенке мы видим, что за 6 лет работы

предприятия стоимость каждой группы

увеличится в 6,6 раз за счет инфляции.

3. Оценка по остаточной стоимости Эта опенка определяется как

разница между первоначальной <Kncpil) или восстановительной стоимостью (Кьоссг.) и износом, т.е. амортизационными отчислениями на реновацию за фактический срок службы ОПФ (А£):

Остаточная стоимость ОПФ с учетом первоначальной находится по формуле:

Кол.{п)=Кл - А£ , (1.1.)

Остаточная стоимость ОПФ с учетом восстановительной находится по формуле:

К^(в)~Кв-А£ . (1.2.)

Остаточная стоимость с учетом первоначальной учитывает износ ОПФ (А£), однако, сохраняется несопоставимость иен. Последний же метод, по остаточной стоимости с учетом восстановительной Кол(в), - наиболее объективно отражает оценк7 ОПФ на данный момент времени, т.к. учитывает и износ и изменившиеся цены.

Как было отмечено выше, начисление амортизации прежде продолжалось и за пределами амортизационного периода, г.с. после накопления первоначальной стоимости ОПФ (Кпср|1). Поэтому остаточная стоимость (особенно для АЧ ОПФ) может быть отрицательной (K^-A^ <0), и н целом (включая ПЧ ОПФ) заметно уменьшается остаточная стоимость всех фондов.

По формуле 1.1. найдем для каждой группы ОПФ остаточную стоимость с учетом первоначальной.

Для этого следует найти нормативный срок службы ОПФ и амортизационные отчисления.

Нормативный срок службы ОПФ может быть определен следующим образом:

т^шь (1.3.)

Это выражение получено, исходя из того, что при равномерном способе амортизации норма амортизационных отчислений определяется как величина, обратная сроку службы ОПФ (при К||мм=0) НР=ЬТ„* 100%. Л амортизацию можно найти по формуле (при Кликщ=0):

Асод^Кяера/Тн, (1.4)

Найдем по формуле 1.3. нормативный срок службы каждой фуппы ОПФ:

Здания: Т|(= 100/3=33 года Сооружения: Т„= 100/4=25 лет Передаточные устройства: Т„= 100/7*14 лет Машины и оборудование: Тп=100/18=6 лет Транспорт: Т„=100/12=8 лет Хоз. инвентарь: Тм=100/10~10 лет Прочие ОПФ: Ти= 100/8=13 лет

Таблица 1.5.

Нормативный срок службы для 7-ми групп основных фондов

|

Группа |

Т„, лет |

|

|

1 |

Зла» и я |

33 |

|

2 |

Сооружения |

25 |

|

3 |

Передаточные устройства |

14 |

|

4 |

Машины и оборудование |

6 |

|

5 |

Транспорт |

8 |

|

6 |

Хоз. инвентарь |

10 |

|

7 j Прочие ОПФ |

13 |

|

Остаточная стоимость с учетом первоначальной (формула 1,1.): К„0 (п)= К„ - Л>=К„ - £(К„ГГИ)=КП - Кп* Т/Г,, Здания: Ксст.(п)=340-340*6/33=278,2 тыс. руб. Сооружения: Кост(п)=85-85*6/25=64,6 тыс. руб. Передаточные устройства: Клл..(п)= 102-102*6/14=58,3 тыс. руб. Машины и оборудование: Косг(п)=595-595*6/6=0 тыс. руб. Транспорт: K^n^S 10-510*6/8= 127.5 тыс. руб. Хоз. инвентарь: К<к1 (п)::51-51 *6/10=20»4 тыс. руб. Прочие ОПФ: ^.(11)= 17-17*6/13=9,2 гыс. руб. Остаточная стоимость составляет 558Л тыс. руб.

Но формуле 1.2. найдем для каждой фуппы ОПФ остаточную стоимость с учетом восстанови гельной. Для этою воспользуемся данными таблицы I .4.

Кос.(в)« КЛ - А£=Ка - 1(КЛн)=Кй - 1К/ГИ

Здания: Кост.(в)= 1015,2-4391,3/33=882,1 тыс. руб.

Сооружения: Кост.(в)=253,8-1097,9/25=209,9 тыс. руб.

11ередаточные устройства: КОС|(в)"в304,6-1317,5/14=210,5 тыс. руб.

Машины и оборудование: Косг.(в)= 1776,7-7685,1/6=495,9 тыс. руб.

Транспорт: Кост(вИ 522,9-6587,1/8«699,5 тыс. руб.

Хоз. инвентарь: Кост(в)=152,3-658,7/10=86,4 тыс. руб.

Прочие ОПФ: К<)С1.(в)=50,8-219,7/13=33,9 тыс. руб.

Остаточная стоимость составляет 2618,2 тыс. руб.

Физический и моральный износ основных производственных фондов

Физический износ представляет собой изменение механических, физических и других свойств материальных объектов, что происходит как в процессе их производительного использования, так и в бездействии. В экономическом отношении сущность физического износа заключается в утрате потребительной и меновой стоимости. Если утрачивается потребительная стоимость, то, как следствие, снижается и меновая. Однако, при утрате меновой стоимости, потребительная может оставаться прежней.

В каждой группе ОПФ физический износ имеет свои специфические особенности, свой характер протекания. В целом на интенсивность физического износа влияют следующие факторы:

-

качество изготовления и монтажа основного и вспомогательного оборудования;

-

степень загрузки оборудования («работа на износ»);

-

уровень эксплуатации, качество и своевременность проведения ремонтов:

-

степень защиты от природно-климатических условий;

-

квалификация рабочих.

Физический износ, возникающий при работе объекта, называется физическим износом первого рода (ФИ|). Изнашивание оборудования, происходящее от его неупотребления, называется физическим износом второго рода (ФИ2).

Существуют различные способы определения степени физического износа элементов ОПФ, однако все они отражают косвенное измерение физического износа. 11о техническому состоянию объекта:

Ф. И. = • 100%, (1.5.)

Пц

где II,,, Пф - производительность машин по паспорту и фактическая в натуральном выражении (шт., т. и пр.).

По данным о сроке службы объекта ОПФ:

Ф.И. = г*-100%, (1.6.)

■И

где Т„, Тф - срок службы фактический и нормативный.

По данным объема выполненной работы:

= 100%, (1-7.)

о»

где Ои, Оф - объем фактический и нормативный (рабочий ресурс машины).

Физический износ можно измерить также в процентах, но применительно не к натуральным, а к стоимостным показателям:

ф и = 100% (1.8.) пгри.

гЛе лгод ' ^ф " амортизация на реновацию за весь срок службы машины, руб.; Кясрв.» первоначальная стоимость элемента ОПФ, руб.

При этом считается, что износ происходит пропорционально сроку- службы или объему выполненной работы, что не всегда соответствует действительности.

Применительно к А1! ОПФ определим степень физического износа 1-го рода по данным таблицы 1.5. по формуле 1.6:

Машины и оборудование: Ф. И. = - • 100% = 100%

б

Транспорт: Ф. И. = | • 100% = 75%

Из расчетов видно, что машины и оборудование за 6 лет износятся полностью и нам потребуются дополнительные основные фонды этой группы, а транспорт износится не полиостью, а только на 75%.

Наряду с физическим (материальным) износом ОПФ претерпеваю! моральный износ. Моральный износ - это утрата меновой стоимости (т.е. снижается денежное выражение стоимости). В силу различия причин, порождающих моральный износ, различают два его рода.

Моральный износ 1-го рода (М.И|) имеет место при росте производительности труда и следовательно последнее стоит дешевле. Обесценение связано в этом случае со снижением стоимости воспроизводства в новых условиях полностью анатогичных объектов (по мощности, расходу энергии и другим параметрам).

Поэтому М.И, может быть определен как разница между первоначальной (Кцсрн) и восстановительной (KIlftcct) стоимостью машины, руб.:

м-иа = кпср, - KD0CCT., (1.9.)

М.И) может быть выражен в процентах:

М. Их = • 100% > П. 10)

rmqm*

Моральный износ второго рода (М.И*) имеет место при появлении машин более производительных и совершенных того же функционального назначения. Более производительные и совершенные машины, как правило, стоят дороже, т.е. К|1срн. - К^г.<0. При моральном износе второго рода сии- жается не абсолютная величина стоимости, а удельная (на единицу мощности), т.е. мощность новой машины растет быстрее, чем цена на нее. Поэтому М.Иа может быть измерен следующим образом:

= (1.11)

lie I'll

либо

М.И2 = . юо% , (1.J2)

где KIlcph.. Kwk:ct - первоначальная и восстановительная стоимость машины, руб.;

Пс, П„ - производительность старой и новой машины, в натуральном выражении (шт.* т. и др.).

В общем виде М.И. первого и второго рода может быть определен по формуле:

(1.13)

■мюрш.

Применительно к АЧ ОПФ определим степень морального износа 1-го рода по данным таблицы 1.5. по формуле 1.9. и 1.10.:

Машины и оборудование: М.И! = 595 - 1776,7 = -1181,7 тыс.руб.

м.и1

= 595

г^76'7*100%

= ~198'6%

Транспорт:: М.И, = 510 - 1522,9 = -1012,9тыс.руб.

М. И, = • 100% = -198,6%

Из расчетов видно, что снижение цены на машины и оборудование вследствие появления более новых машин составило 1012,9 тыс. руб., а на транспорт - 1012,9 тыс. руб.

Для вычисления М.И2 недостаточно данных о производительности старой и новой машины, в натуральном выражении.

Методы ускоренной амортизации

Методы ускоренной амортизации используются, прежде всего, с целью избежания морального износа активной части основного капитала. На Западе используются несколько ускоренных способов в зависимости от степени морального износа эксплуатируемого оборудования. Рассмотрим три способа, получивших наибольшее практическое применение.

I. Метод уменьшающегося остатка.

Согласно этому методу, норма амортизации принимается в два раза выше, чем при равномерном способе, однако, берегся эта норма каждый год от остаточной стоимости оборудования.

Воспользуемся этим методом и рассчитаем амортизационные отчисления и сумму годовых амортизационных отчислений на реновацию (за весь амортизационный период) для АЧ ОПФ. т.е. для машин и оборудования и фане порта.

Машины и оборудование:

К„ф*"595 тыс. руб. - первоначальная стоимость оборудования. Ти=6 лет - нормативный срок службы.

Норма амортизации при равномерном способе амортизации, исходя из данных таблицы 1.2., составит: 18%.

Следовательно, норма на реновацию при ускоренном способе составит:

Нр—2* 18%~36%.

Тогда годовые амортизационные отчисления в течение первых 3 лег будут рассчитываться по формуле:

ALt = Hp - Кicr , (1.14)

где А'год - годовая сумма амортизации;

К10СТ остаточная стоимость оборудования в i-й год эксплуатации.

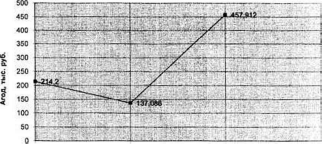

Первый год: А].од = 595 тыс. руб.- 36%/100% = 214,2 тыс. руб. Второй год: Агод = (595 - 214,2) • 0,36 = 137,088 тыс. руб. Третий год: А*,. = (595 - 214,2 - 137,088) • 0,36 = 87,73632 тыс. руб. Суммарные амортизационные отчисления за 3 года составят: А£1#3ж214Д+137,088+87.73632=439,02432 тыс. руб.

Машины

и оборудование снимаются с эксплуатации

%

i

годы

Рис. 1.1. График годовых амортизационных отчислений для машин и оборудования

Разница между первоначальной стоимостью оборудования (К„сг„) и суммарными амортизационными отчислениями (АХ1'*) называется иедоа- мортизированной частью стоимости основного капитала (АЛ):

ДА=К||Срц - А£|+3 =595-439.02432=155,97568 тыс. руб.

Бели машины и оборудование снимаются с эксплуатации через 3 года, то будет иметь место ущерб (иедоамортизированная часть) в размере

15

155.97568 тыс. руб. Этот метод ускоренной амортизации используется тогда, когда на 100% известно, что действующее оборудование прослужит меньше нормативного срока по причине того, что существует прог ноз появления более прогрессивного оборудования через 3-5 лет. Через три года ущерб от ие- доамортизацин составит ДА= 155,97568 тыс. руб. Однако, предприниматель заведомо идет на этот ущерб, поскольку прирост прибыли (АПр) на новом оборудовании значительно превышаег ущерб ог недоамортизации (ДА) старого оборудования. Таким образом, существует условие снятия с эксплуатации недоаморгизированного оборудования: АПр - ДА*

Транспорт:

КПерд=5!0 тыс. руб. - первоначальная стоимость оборудования.

Т„=8 лет нормативный срок службы.

Норма амортизации при равномерном способе амортизации, исходя из данных таблицы 1.2., составит:

Нр=12%.

Слсдовательно, норма на реновацию при ускоренном способе составит:

НР=2М2%=24%.

Тогда годовые амортизационные отчисления в течение первых 4 лет б\- дут рассчитываться по формуле 1.14:

Первый год: А*од = 510 тыс. руб.- 24%/100% = 122.4 тыс. руб.

Второй год: Агод = (510 - 122,4) • 0,24 = 93,024 тыс. руб.

Третий год: = (510 - 122.4 - 93,024) • 0,24 = 70,69824 тыс. руб.

Четвертый год: А*,д =(510 - 122,4 - 93.024 - 70,69824) • 0,24 = = 53.7306624 тыс. руб.

Суммарные амортизационные отчисления за 4 года составят:

A£bJ= 122.4+93,024+70,69824 ♦ 53,7306624=339,8529024 тыс. руб.

140 120 1С0

1 80

g 60

Рис.

1.2. График годовых амортизационных

отчислений для транспорта

Недоамортизированная

часть стоимости основного капитала

(АА): ДА=Кпср|,- =510-339.8529024=170,1470976

тыс. руб.

16

годы

Если транспорт снимается с эксплуатации через 4 года, то будет иметь место ущерб (нсдоамортизированная часть) в размере 170,1470976 тыс. руб.

2. Метод уменьшающегося остатка с переходом на равномерный.

Сог ласно этому методу, в первую половину нормативного срока службы оборудования используется рассмотренный выше метод уменьшающегося остатка, а во вторую половину срока - равномерный метод амортизации.

Воспользуемся этим методом и рассчитаем амортизационные отчисления и сумму годовых амортизационных отчислений на реновацию (та весь амортизационный период) для АЧ ОПФ. т.е. для машин и оборудования и транспорта.

Машины и оборудование:

К«кре ^595 тыс. руб. - первоначальная стоимость оборудования.

Тм=6 лет - нормативный срок службы.

Норма аморгизации при равномерном методе амортизации, исходя из данных таблицы Г.2., составит:

Нр=18%.

Тогда при ускоренном способе:

Нр=2*18°/о=36%.

В первые два года амортизационные отчисления рассчитываются следующим образом (формула 1.14):

Первый год: А?од = 595 тыс руб.- 36%/100% = 214.2 тыс. руб.

Второй год: А^д = (595 - 214,2) • 0,36 = 137,088 тыс. руб.

Суммарные амортизационные отчисления за два года составят:

ЛУ14,2+137,088=351,288 тыс. руб.

Остаточная стоимость машин и оборудования в размере 457,912 тыс. руб. (595-351,288) переносится на готовую продукцию равномерно в течение оставшегося года (3-2):

A£3*3=457,912/I=457t912 тыс. руб./год

Поэтому по истечении 3 лет оборудование полностью самортизировано:

Л£= А£3*>а 351,288+457,912*1 =595 тыс. руб.

В данном случае ущерб от недоамортнзации отсутствует (ДА=0), если работает старое оборудование. В случае же появления более прогрессивною оборудования (например, через 2 года), будет иметь место ушерб от иедоа- мортизации в размере ЛА=457,912 тыс. руб. (595-351,288).

Однако этот ущерб компенсируется приростом прибыли от использования более совершенной техники.

Данный метод используется в случае 50%*50%, когда точно не известно, будет ли в продаже более совершенная техника, поэтому в случае ее отсутствия через 2 года переходят на равномерный способ, который позволяс! избежать ущерба от недоамортнзации. На графике это выглядит следующим образом (рис. 1.3).

12 3 4

годы

Рис.

1.3. Динамика амортизационных отчислений

(метод уменьшающегося остатка)

Транспорт:

Кпсрв.=510 тыс. руб. - первоначальная стоимость оборудования.

Т„=8 лет нормативный срок службы.

Норма амортизации при равномерном способе амортизации, исходя из данных таблицы 1.2., составит:

Нр=12%.

Тогда при ускоренном способе:

Нр~2412%=24%.

В первые два года амортизационные отчисления рассчитываются следующим образом (формула 1.14):

Первый год: А}ол = 510 тыс. руб.- 24%/100% = 122,4 тыс. руб.

Второй год: Ау0Л = (510 - 122.4) • 0,24 = 93,024 тыс. руб.

Суммарные амортизационные отчисления за 4 года составят:

Л£10= 122,4+93,024-215,424 тыс. руб.

Остаточная стоимость транспорта в размере 294,576 тыс. руб. (510- 215,424) переносится на готовую продукцию равномерно в течение оставшихся 2-х лет (4-2):

A£34=294,576/2= 147,288 тыс. руб./год

Поэтому по истечении 4 лет оборудование полиостью самортизировано:

AI= AZM+ АХЗМ=215,424+147,288*2-510 тыс. руб.

В данном случае ущерб оi недоамортизации отсутствует (ДА=0), если работает старый транспорт. В случае же появления более профсссивнош транспорта (например, через 2 года), будет иметь место ущерб от недоамор- тизации в размере ДА^294,576 тыс. руб. (510-215,424).

ч

ба от недоамортнзации. На графике это выглядит следующим образом (рис. 1.4).

I

а

г

—

!

Рис. 1.4. Динамика амортизационных отчислений (метод уменьшающегося остатка)

3. Кумулятивный метод.

В отличие от предыдущих методов, где норма амортизации остается постоянной, в данном случае норма меняется, а первоначальная стоимость оборудования остается неизменной.

Норма амортизации определяется как дробь, в знаменателе которой сумма чисел от Т„ (нормативного срока), а в числителе - разница между Т„ и нулем (в первый год), затем Т„ и единицей (во второй год) и т.д.

Воспользуемся этим методом и рассчитаем амортизационные отчисления и сумму годовых амортизационных отчислений на реновацию (за весь амортизационный период) для АЧ ОПФ, т.е. для машин и оборудования и транспорта.

Машины и оборудование:

Кпср»=595 тыс. руб. - первоначальная стоимость оборудования.

Т„=6 лег - нормативный срок службы.

Норма амортизации в первый год:

Ир'=

ТТТТТТТ+ТТб'100% = 28'57%

Годовые амортизационные отчисления рассчитываются следующим образом:

Кол = »W • Нр. , (1.15)

где НрС - норма амортизации в i-й год службы оборудования; i=l+T„ - изменение i от I до Т„.

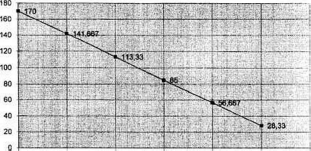

А?ад = 595 - 0,2857 = 170 тыс. руб. Норма амортизации во второй год службы машин и оборудования:

1 2 3 4 5 Годы 19

СОДЕРЖАНИЕ

КУРСОВАЯ РАБОТА 1

Кол = »W • Нр. , (1.15) 12

4 42

=1 9

6-1

100%

= 23,8%

Годовые амортизационные отчисления во второй год: А*од = 595 • 0,238 = 141,667 тыс. руб. Норма амортизации и годовые амортизационные отчисления н гретий год службы машин и оборудования:

Нр'=

TT2TJTT+TT6'100%

= 19-05%

А?од = 595 • ОД905 = 113,33 тыс. руб. В четвертый год:

Н|>* = TTYTTTT+TTe'100% = 14,29%

Агед = 595 . ОД 429 = 85 тыс. руб.

В пятый год:

Hp'

= Г+2+1Т7+5Тб

■ "0% = 9,524% A?w

= 595 • 0,09524 = 56,667 тыс. руб.

В шестой год:

V

= 1+2 +

3 + 4 + 5+

6 ' 10°%

= 4'?619%

Л

годы

Рис.

1.5. Динамика амортизационных отчислений

(кумулятивный метод)

\о £

Транспорт:

К„срн=510 тыс. руб. - первоначальная стоимость оборудования. Т„=8 лет - нормативный срок службы. 11орма амортизации в первый год:

Hp-

= +

3 + ^5 + 6 + 7 + 8

' 100% = 22'22% Годовые

амортизационные отчисления в первый

год службы транспорта находим по формуле

1.15:

А}од = 510 • 0.2222 = 113,33 тыс. руб. Норма амортизации во второй год службы машин и оборудования:

Нп;

= —„

8~\—-——г

• 100% = 19.44%

р

1+2+3+4+5+6+7+8

Годовые амортизационные отчисления во второй год: Л?од « 510 • 0,1944 = 99Д67тыс. руб. Норма амортизации и годовые амортизационные отчисления в третий год службы транспорта:

V

= 1+2+3+4+5+6+7+8 •100%

= 16'667%

Лгод = 510 • ОД6667 = 85 тыс. руб. В четвертый год:

Hp-

= 1

+ 2 + 3 + 4 + 5 + 6 + 7 + 8

' 100% = 13'889% А?„л

= 510-0,13889 = 70,833 тыс. руб.

В пятый год:

Нп,

= —-——-——-

• 100% =11,11%

р

1+2+3+4+5+6+7+8

Агод = 510 -0,1111 = 56,667 тыс. руб.

В шестой год:

Hp.

= 1

+ 2 + 3 + 4 + 5 + 6 + 7 + 8

■100% = 8'33% А*од =

510 • 0,0833 = 42,5 тыс. руб.

В седьмой год:

Н07

= -—„

„ ■ ■———

• 100% = 5,556%

р

1+2+3+4+5+6+7+8

Ар0Д = 510 • 0,05556 = 28,33 тыс. руб. В восьмой гол:

Нр»

= ,+2 +

3^

+

5 + 6 + 7 + 8

■100% = 2'778%

А?ил = 510 • 0,02778 - 14,167 тыс. руб. За нормативный срок службы оборудования (Т„-8 лет) накапливается сумма амортизационных отчислений, равная его иервоначатьной стоимости: A£*f8= ] 13,33+99,167+85+70.833+56.667+42,5+28.33+14,167-^510 тыс. руб. На графике это выглядит следующим образом (рис. 1.6). 120

|

|

100 |

|

|

80 |

|

1 |

|

|

о |

60 |

|

£ |

|

|

Ь. |

40 |

|

< |

|

|

|

20 |

|

|

0 |

Рис. 1.6. Динамика амортизационных отчислений (кумулятивный метол) Использование кумулятивного метода позволяет в течение нормативного срока накопить сумму амортизационных отчислений, равную первоначальной стоимости оборудования. Общим для всех методов амортизации является то. что за половину нормативного срока службы оборудования накапливается около V* КПср#, (три четверти первоначальной стоимости).

Это позволяет уменьшить ущерб от недоамортнзации оборудования в случае снятия его с производства до истечения нормативного срока (амортизационного периода). Ущерб от недоамортнзации (ДА) может быть компенсирован приростом прибыли (ДИр) за счет использования более прогрессивной техники: ДПр>ДА. Ущерб от недоамортнзации может быть рассчитан несколькими способами, если известна первоначальная стоимость оборудования (Кпер,.), остаточная (Кос?.)* нормативный и фактический сроки службы (Т„, Тф). норма амортизации на реновацию (Hp), годовые амортизационные отчисления (Аад), а также ликвидационная стоимость старой техники (Кад|кх): Способ I: ДА=АП(Д ♦( Ти - Тф) - K1MKt.; Способ 2: АА-Кцср*. - А|ОЯ*Тф- Способ 3: ДА-Когг - Клию,; Способ 4: ДА-К,1СГ. *iyi00%*(l\, - Тф) - К

При использовании ускоренных методов амортизации ущерб от недоамортнзации значительно снижается или отсутствует, что позволяет во избежание морального износа за половину нормативного срока службы оборудования накопить три четверти его стоимости. Амортизационные отчисления