О,

объем производства в натуральном

выражении и точение месяца

(года),

ед./мес

Рис.

3.1. Графический способ определения КП40000Эс • Bp эд2сооо

В точке пересечения дохода (Дч) и затрат (Cv) прибыль равна нулю, следовательно проекция этой точки на ось «х» дает критический объем производства, критическую профамму или точку безубыточности. Если объем производства меньше KI1, то будет иметь место ущерб. Угол наклона прямой дохода завист от цены на продукцию. Чем выше пена, тем прямая круче и наоборот. Угол наклона переменных издержек (и соответственно суммарных) зависит от удельных (на единицу продукции) переменных затрат - материалы и заработная шша рабочих. Чем больше удельные переменные затраты, тем угол наклона больше.

4500000

j

Определим месячный объем производства, при котором прибыль равна заданной величине (Пр^0,3*Дхкп). Сделаем расчеты аналитическим и графическим способами.

Г1о формуле 3.3. найдем желаемую прибыль:

Пр=0,3*968752-290625.6^290626 руб.

Постоянны цена и затраты, а объем производства может варьироваться. Прибыль задана. Вопрос становится так: если цена и затраты неизменны, то при каком объеме производства будет получена прибыль в размере заданной величины? Эта ситуация возможна, тогда отсутствует ценовая конкуренция, т.е. цена постоянна и влиять на нее невозможно. Кроме этого все резервы по снижению затрат исчерпаны, поэтому затраты тоже неизменны. Прибыль меняется вследствие изменения объема производимой продукции.

Искомый объем производства можно определить аналитическим способом.

Аналитический способ.

Для этого необходимо составить уравнение: разница между доходом (Дх) и затратами (Cv) равна заданной прибыли.

Дх - CL = Пр^Г

Ц*0 - Спср#0 » Прш* С„

-пост

~ Ирзад.+Cnucr , /0> л ч

О

= tt

-, ,

шт./мес., (3.4.)

Ц-Спер.

^ 290626+6500+6S+283330+222089 802609 i - . ,

0 = — = = 1986,7 » 1987 шт./мес.

764-60-300 404 '

Графический метод. Графически искомый объем производства находится следующим образом. Сначала на график наносятся неизменные линии (сплошные), а затем пунктиром линия, искомого объема производства. Эта линия проходит правее точки критической программы, т.к. прибыль больше нуля. Между линиями дохода и затрат находится такой размах ножниц, который равен величине заданной прибыли.

500000

t

45Соооэ

Дх;

742&ХЮ

2

О

2000000

517929

Ссум

Рис.

3.2. Определение объема производства

при заданной прибыли

12

М

1227303

1000000

500000

« о

0

«г. н

0

500 1000"" 1500 2000 2500 ЗОСО 3500 40СО 45СО

5000 О, объем

производства в натуральном выражении

в течение месяца

(года),

сд^мос

Проанализируем анапитическн, а затем подтвердим графически, как изменится КП при снижении и повышении цены на продукцию. Для этого примем следующие данные:

-

Сниженная цена I ,5*(С|П* 1,37+СМ) - снижение на 25%? Ц.н=1,5*(60 » 1,37-300)=573 руб.;

-

Повышенная цена I Ir^fC,,,* 1.37*СМ) - повышение на 50%, Цг=3*(60+1,37+300}=1 146 руб.

Аналитический метод. КПпсрвоначальное=1268 шт./мес.

По формуле 3.4, найдем КП при сниженной и повышенной цене и сравним полученные значения с первоначальной КП:

1 п 6500+65+283330+222080 511983 ,

213

573-60-300

. 6500+65+283330 f 222080 511983 ,

786...

= -г-— - 652 шт./месс.

1146-60-300

Сравнивая КПпервоначальное с К1ЦН и КП„ можно сделать вывод, что при снижении цены на продукцию КП возрастает, а при повышении цены на продукцию КП уменьшается, т.е. понадобится производить больший / меньший объем продукции, при котором предприятие не будет нести убытки.

Графический метод.

4500ООО 4000000 3500000 3000000

1:2500000

3

Д*пр*

первоначальной

цене.

2674СОЭ

Д«

ПО* снижен! д*м© мэ

Ссу*.

1Г71ЭДЗ 1S01&33

1500000

1377492

145000

S68752

- -

747192

691WV

1000000

500000

о

-511933

2000 КПСН2500

О, объем производства в натуральном выражении в течение месяца

(года), сд./мес

Рис. 3.3. Сравнение КП при повышенной и пониженной цене на продукцию с

первоначальной КГ1

Из расчетов видно, чго при снижении цены на 25% критическая программа или объем производства, при котором прибыль предприятия равна нулю, увеличится на 1136 штУмес. и составит 2404 шт./мес.. доход при этом будет равен 1377492 руб. При повышении цены на 50%, критическая программа снизится на 616 шт./мес. и составит 652 пгг./мес., при этом доход будет составля ть 747192 руб. (он также снизится).

Проанализируем изменение Kl I предприятия при снижении на 50%:

-

Постоянных затрат, С|юсг, т.е. С\,осг^5*Спост=0,5*511983—255991,5

руб.;

-

Расходов на материалы. См. т.е. С\,=0.5вСч- 0,5*300450 руб.;

-

Расходов на оплату труда, С|п, т.е. CV^^C^O,5*60=30 руб.

ВВЕДЕНИЕ

Экономика предприятия - образовательная и научная дисциплина, в которой излагаются методы и правила хозяйственной деятельности производственной организации. В соответствии с государственным образовательным стандартом 2000 г., в курсовой представлены методы и приемы, используемые в практике организации производства продукции, разработки и оире.к ления стратегии решения перспективных и текущих задач предприятий, достижения поставленных передними конкретных экономических и социальных целей.

Основная задача, которую решает управленческий персонал предпри ятий9 заключается в том, чтобы каждый вложенный в производство рубль п. только окупался в полном объеме, но и приносил дополнительный доход Профессиональный экономист как основное лицо в структуре хозяйственного управления в достаточной мере должен обладать знаниями о реальных процессах и механизмах производства и обращения товаров, позволяющими избегать ошибок и гарантировать успех дела.

На рабочих местах и в цехах производственных предприятий создается материальная база обеспечения жизнедеятельности каждого человека в от дельности и общества в целом, удовлетворения материальных и духовных потребностей людей. Чтобы поддерживать необходимый жизненный уровень, иметь семью, растить потомство, людям необходимы пиша, одо п кров. Эти предметы жизнеобеспечения создаются на предприятиях промып лснности. сельского хозяйства, строительства при непосредственном участии различных фирм, организаций и предприятий транспорта, торговли и спи.: Поэтому знание экономики предприятий, где создаются предметы жи.м- обеспечения - необходимое условие понимания происходящих соииа.;ы экономических процессов и решения любых хозяйственных задач.

Экономика предприятия как образовательная дисциплина - это ком плекс знаний о средствах, законах и правилах ведения хозяйства. Она включает широкий спектр управленческих и организационных форм, методов »• правил рационального использования материальных и нематериальных ресурсов, объектов, процессов и способов с аелыо создания и распределен»« материальных и духовных благ, без которых не может обходиться как и дельный индивид, так и общество в целом. Таким образом, если экономик*.: целом иредставляег собой фундамент, на котором покоятся все без исключ* имя компоненты системы жизнеобеспечения людей, то ее основным звеном, или ядром, является производство материальных благ, включая как предметы потребления, гак и средства производства.

С ростом масштабов производства, стремительным расширением accoj тимента выпускаемой продукции повышается сложность управления эконс. ми кой. Наряду со специализацией и кооперированием труда в производство появилась необходимость специализации и кооперирования труда я управлении. В отдельные разделы управления выделились управление финансами.

-

При С'|>ост=255991,5 руб: КП' = = ^^ * 634 шт./мес.

Т.е. мы видим, что при снижении постоянных затрат на 50% критическая программа также уменьшилась и составила 634 шт./мес.

-

При С»=150 руб.: КП' = ^^ = ^ = «Б т./нес.

Т.е. при снижении затрат на материалы, снижаются переменные издержки и снижается объем КГ1 (он составляет 925 шт./мес.).

-

При С'., ="30 руб, КП' = = Ш 1180 шт./мес.

Т.е. при снижении расходов на оплату труда, снижаются переменные издержки и снижается объем КП (он составляет 1180 шт./мес.).

Это называется факторный анализ КП:

-

Рост цены

-

Снижение переменных расходов

-

Снижение постоянных расходов

Из этих трех составляющих затрат больше всех влияет на снижение КП снижение постоянных затрат.

Сравним изменение КП при снижении постоянных затрат на 50% и повышением цены на 50%. Можно сделать вывод, что постоянные затраты больше влияют на изменение Kl I, чем цена.

Метод заданной прибыли

Сущность метода заключается в следующем. Гри фактора, влияющие на прибыль (цена, затраты, объем производства), поочередно варьируются гак, чтобы получить заданную величину прибыли.

Для заданной прибыли Пр^-0,3*Лчм,-0,3*968752-290625,6^290626 руб. определим графически (а затем подтвердим аналитически):

1. При какой цене будет получена При*. если объем и затраты неизменны?

-

объем производства - принимаем на 50% выше исходной КП, т.е.

О-1,5+КПщсГ 1 >5* 1268~ 1902шт./мес.

-

затраты принимаем по исходным данным, т.е. Сг<1С1-511983 руб., а

С^ =360 руб.

Постоянны затрата и объем производства, а цена может варьироваться. Это ситуация ценовой конкуренции, когда резервы снижения затрат исчерпаны, а мощности загружены до максимума. Если затраты и объем производства неизменны, то при какой цене будет получена прибыль в размере заданной величины?

Графический способ. Сначала на 1рафик наносятся неизменные линии затрат и объема производства. Затем от точки их пересечения вертикально вверх откладывается прибыль заданная. После этого пунктиром можно начертить искомую линию по двум точкам.

160000С

I 1487329 Зсум*Прзад -L

1400000 -

И 96703 1200000

ЮООООО |

lb >4

а

* вОООСО 600000

400000 ^

200000

0 | i | | | - i | | | | | I

* n^ ^ # # ^ ^ f ^ j? /

О. объем производства в натуральном выражении в течонме месяца

(года), од 'мес

Рис. 3.4. Определение цены на продукцию при заданной прибыли

Аналитический способ. Чтобы определить искомую иену, необходимо доход при данном объеме разделить на этот объем производства:

Ц-ДОО, (3.5.)

Таким образом, при данном уровне затрат и объеме производства предприятие может получить заданный уровень прибыли, если цена на его продукцию составит указанную величину.

Пр^Дх-С^ЦЮ-Су,

Ц = (3.6.)

I! - I1pw+Cs _ nPiaa+CM*« ^Спср'О _ 2906264511983+360*1902 _ fi

О "" О ~~ 1902 ^

Таким образом, можно сделать вывод, что при цене, равной 782 руб./шт. будет получена прибыль, равная 290626 руб.

2. При каких постоянных затратах будет получена Г1рЛМ если цена, объем и переменные затраты неизменны?

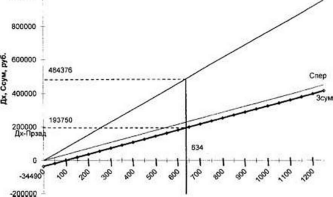

-

цена - по исходным данным, т.е. Ц=764 руб.;

-

переменные затраты - по исходным данным, т.е. С|1ер =360 руб.;

-

объем - 0.5'КГи, т.е. 0-0,5*1268-634 шт./мес.

Графический способ. Сначала на график наносятся неизменные линии дохода и объема производства. Затем от точки их пересечения вертикально вниз откладывается прибыль заданная - это Су. После это it) пунктиром молено начертить искомую линию по точке Cv при данном объеме и параллельно прямой С„Г|>.

120000С

4

юооооо 4 Д*

О,

объем производства в натуральном

выражении в течение месяца

(года),

ед.'мсс

Рис.

3.5. Определение уровня постоянных

издержек при заданной прибыли

Аналитический

способ. Чтобы определить искомые

постоянные затраты, необходимо цену

при данном объеме умножить на этот

объем производства:

Дх-Ц*0

С^Дх-Пр^Ц'О- Прк„

Се= Споет +Спс|*0

Споет3 СЧ - Спср'ОДх - nrw - Спср*0=Ц*0 - nPuL,.- Сос/О

Споет» ЦЮ - Пр,., - С1|ср*0. (3.7.)

Спосг ~ 764*634-290626-360*634= -34490 руб.

Т.е. при постоянных затратах, равных -34490 руб., будет получена заданная прибыль в размере 290626 руб. По постоянные затраты не .\ioiyr быть отрицательными.

3. При каких расходах на оплату труда рабочих будет получена ПрЛ1. если цена, объем, постоянные затраты и затраты на материалы неизменны и составляют:

-

объем производства -1,5*КПИСХ .т.е. 0=1,5* 1268=4902пигмее.

-

Свое, =511983 руб., См=300 руб.

-

цена - принимаем равной: Ц=3*(С„,* 1,37+Си) =3*(60+1,37+300)=!146

руб.

Переменные затраты складываются из расходов на материалы и заработную плату рабочим. Пусть расходы на материалы будут неизменными, тогда искомой величиной будет удельная заработная плата на единицу продукции. Тогда вопрос ставится так: если цена и объем производства неизменны, а также неизменны расходы на материалы, то при какой оплате труда рабочих за единицу продукции будет получена прибыль в размере заданной величины?

юооооо

Споет

500000

#

й» ^ # ^ ^

^

О,

объем производства о натуральном

выражении в течение месяца

(года),

ед./мес

Рис.

3.6. Определение уровня оплаты груда

рабочих при заданной прибыли

3500000 I

I

т

3000000

2500000 |

! 217969

Аналитический способ. Чтобы найти удельную заработную плату на единицу продукции, необходимо сделать следующий расчет:

с3„

= (38)

Пр^л.ЧЬ: - Су

Пр»м=Дх - С|М>Л - С1ХР.*0

Пр^ =Дх - Сцоа. -С„*0- С,/О

г _ Л»-СРЗГГ -См'0-Пр,^,

ЯН — Q 1

~ 1902.1146-511983-30CM902-29CI626

с" = ш = 424 ру6-

Т.е. при расходах на оплату труда рабочим, равным 424 руб., предприятием будет достигнута прибыль, равная 290626 руб.

Можно сделать вывод, что для повышения рабочим заработной платы нужно увеличить объем производства, увеличить цену на продукцию и уменьшить затраты на материалы.

4. При каких затратах на материалы будет получена Нр^, если цена, объем, постоянные затраты и расходы на оплату труда неизменны и составляют:

-

объем производства -1,5ФКПИСХ .т.е. 0=1,5*1268=1902штУ:.:есс.

-

С||0ст®511983 руб., С>п=60 руб.

-

цена - принимаем равной: Ц=3*(С1/1-37ьСи) -3460+1,374-300)=) 146

руб.

Переменные затраты складываются из расходов на материалы и заработную плату рабочим. Пусть заработная плата рабочих будет неизменной, тогда искомой величиной будет удельный расход на материал на единиц) продукции. Тогда вопрос ставится так: если цена и объем производства неизменны, а также неизменна оплата труда рабочих, то при каких затратах на материал на единицу продукции будет получена прибыль в размере заданной величины?

Графический способ. Сначала на график наносятся неизменные линии дохода и объема производства. Затем от точки их пересечения вертикально вниз откладывается прибыль заданная - это С v. После этого от точки пересечения С\ и О откладывают вертикально вниз СПост (либо прямая параллельная Су и выходящая из начала координат) и получают линию С|1ср>, далее от точки пересечения С„ср и О откладывают вертикально вниз Cjn при О заданном и получают искомую Cv*.

Аналитический способ. Чтобы найти удельные расходы на материал на единицу продукции, необходимо сделать следующий расчет:

См = (3.10.)

Пр,ад =ДХ " Су Прзд^Дх - Споет - Спер *0 Г1Рз:и=Дх - Снос. - См*0 - С„,Ч)

Си=дх-с^,-с..0-при% (ЗП)

^ 1902» 1146—511983-60* 1902—290626 .... -

сзп = — = 664 руб.

1902

Т.е. при расходах на материалы, равных 664*1902=1262928 руб., предприятием будет достигнута прибыль в размере 290626 руб.

Для снижения расходов на материалы необходимо снизить объем производства (но не более чем KII), снизить цену на продукцию, также применяют и другие методы.

350000G

ЗООООСО

2500000

2179692

>•2000000

~ 1889068 2~

Дх-Прзад

«5Ссум-Спосг-

Спер-Сзп" ЮООООО

Споет

500000

1500000

- 1377083

^

# ^

#

£

%

О,

объем производства о натуральном

выражении в течение месяца

(года).

ед./мес

Рис.

3.7. Определение уровня расходов на

матери&п при заданной прибыли

о

О

|

Итоговая таблица к разделу 3 Критическая п |

Таблица 3.2. эограмма |

|||

|

Объ^аалуюизнодстна Показатели"^— |

Ел. измерения |

КП (объем производства. при котором Пр-0) |

Ош (объем производства при котором Пп-0.3*Дхк") |

|

|

1. Основной капитал, Kiuc*< |

млн. руб. |

В краткосрочном периоде кап. вложения не зависят от объема производства 5.0763 |

||

|

2. Оборотный капитал. 05. Ср. |

млн. руб. |

0.13 |

0.13 |

|

|

3. Годовые амортизационные отчисления. Aw> |

тыс. руб ./гол |

283.33 |

283,33 |

|

|

4. Постоянные saipaibi, всего. и том числе: |

тыс. руб. |

511,983 |

511,983 |

|

|

- амортизация |

|

283.33 |

283,33 |

|

|

- зарплата Л У11 |

|

6.5 j 6,5 |

||

|

- % за кредит |

|

222,088 | 222.08К |

||

|

- реклама |

|

0.065 |

0.065 |

|

|

5. Удельные переменные затраты, всего. Спер, в том числе: |

тыс. руб. |

0.36 |

0,36 |

|

|

- зарплата рабочих |

|

0.06 |

0.06 |

|

|

- материалы |

|

<1,3 |

0.3 |

|

|

6. Критическая программа. КП |

нлг/мсс. |

1268 |

- • |

|

|

7. Объем производства при заданной прибыли. О^д |

in т/мес. |

- |

1987 |

|

|

8. I (сна за единицу продукции |

руб./ш. |

764 |

764 |

|

|

9. Доход от реализации продукции. Дх |

млн. руб./мес. |

0.968752 |

1.517929 |

|

|

10. Суммарные затраты, всего Сом, в том числе: |

млн. руб./мес. |

0.968752 |

1.227303 |

|

|

- постоянные. Споет |

|

0.511983 |

0.511983 |

|

|

•переменные |

|

0,00036 |

0.00036 |

|

|

Спел С(|2р 4 О |

|

0.45648 |

0.715320 |

|

|

II. Прибыль. Ир (crp.9-crp.IO) |

млн. руб./мес. |

0 |

0.290626 |

|

|

12. Себестоимость единицы продукции. С (стр.Ю/стр. 6(7)) |

рубУшт. |

764 |

618 |

|

|

13. Прибыль на единицу продукции* Ир (стр.11/стр. 6(7}} |

рубУшг. |

0 |

146 |

|

|

14. Рентабельность продукции, Кгрод (стр. 13/стр. 12)ф 100%) |

% |

|

23.6 |

|

|

15. Рентабельность производства. R:TV1 (стр. 1)/стр.] 4стр.2)ЧОО%) |

% |

0 |

18.7 |

|

Проанализировав таблицу 3.2. можно сделать выводы:

-

Основной и оборотный капиталы, годовые амортизационные отчисления, постоянные и удельные переменные затраты не зависят от объема производства;

-

Критическая программа предприятия составляет 1268 шт./мес.;

-

Объем производства, при котором прибыль будет равна 0,290626 млн. руб., составляет 1987 шт./мес.;

-

Суммарные затраты при критической программе и при объеме производства при прибыли не равны. Затраты больше при заданной прибыли;

-

Прибыль при критической программе равна 0, а при объеме производства при заданной прибыли равна 0,290626 млн. руб.;

-

Себестоимость продукции при заданной прибыли меньше, чем при критической программе на 146 рубУшт.;

-

При критической программе прибыли на единицу продукции нет, а при прибыли она составляет 146 руб./шг.;

-

При критической программе нет ни рентабельности продукции, ни рентабельности производства, а при объеме производства при прибыли они равны соответственно: 23,6% и 18,7%,

Из этого анализа видно, что предприятию намного выгоднее работать, когда у него есть прибыль, нежели при критической программе, когда прибыль равна нулю.