Введение

Одной из основ успешного экономического и социального развития любого демократического государства является нормальное функционирование его внешней экономической деятельности.

Внешнеэкономическая деятельность, осуществляемая при посредстве постоянного законодательного регулирования, является существенным источником пополнения казны государства.

Поэтому важнейшей задачей внешней экономической политики всякого государства была и остается задача расширения и развития внешней торговли, совершенствование механизма производственного и иных видов сотрудничества с другими странами, достижение мировых показателей производительности труда, насыщение внутреннего рынка необходимыми товарами в достаточном количестве и высокого качества, укрепление и защита внешнеэкономических интересов.

Причем решение этой задачи во многом зависит не только от успешного проведения таких преобразований, но и от надежного правового обеспечения деятельности государства и других хозяйствующих субъектов в области внешнеэкономических связей.

Так, после отмены монополии на внешнюю торговлю, из России стали ежегодно нелегально вывозиться до 20% всей добытой нефти, 34% минеральных удобрений, оставаться на Запад в иностранных банках 18-20 млрд. долл.

Криминальная деятельность в сфере экономики приводит к тому, что бюджет лишается значительных поступлений в виде таможенных пошлин и сборов. Кроме того, ущерб причиняется общественной безопасности и здоровью населения, когда предметом контрабанды являются оружие, либо наркотики.

До принятия УК РФ 1996 года понятие таможенного преступления практически отсутствовало, т. к. в прежнем УК РСФСР существовала только одна таможенная статья о контрабанде, что сводило понятие таможенного преступления к этому составу.

Новый Уголовный Кодекс сделал попытку изменить ситуацию. Во-первых, он кардинально изменил объем статьи, выделив из старой редакции контрабанды два новых состава: ст. 189 УК РФ (незаконный экспорт или передача сырья, материалов, оборудования, технологий, научно-технической информации, незаконное выполнение работ (услуг), которые могут быть использованы при создания оружия массового поражения, вооружения и военной техники) и ст. 190 УК РФ (невозвращение на территорию РФ предметов художественного, исторического и археологического достояния народов России и зарубежных стран). Во-вторых, изменил содержание понятия контрабанды (способ, ущерб, квалифицирующие обстоятельства).

Таким образом, следует отметить, что актуальность работы велика и обусловлена следущими фактами: самостоятельной сферой деятельности таможенных органов, высокой распространенностью посягательств на эту сферу экономической деятельности, причинением существенного ущерба, недостаточностью охраны таможенных отношений средствами других отраслей права.

Целью данной работы является всестороннее рассмотрение, исследование, и анализирование преступлений предусмотренных статьями 188, 189, 190, 193 и 194 УК РФ.В соответствии с поставленной целью, в работе решаются следующие задачи:

- раскрыть понятие таможенных преступлений

- выделить виды таможенных преступлений

- рассмотреть уголовную ответственность за таможенные преступления

- изучить порядок воздуждения и прекращения уголовных дел.

-

Общая характеристика преступлений в таможенном деле

1.1 Понятие преступлений в сфере таможенного дела

Преступления в сфере внешнеэкономической деятельности (таможенные преступления) можно выделить в отдельную самостоятельную группу преступлений с присущими ей признаками. И на этой основе дать следующее определение:

Таможенные преступления – это общественно опасные, виновные, наказуемые деяния, посягающие на сферу экономической деятельности, связанную с порядком перемещения и возврата на территорию России товаров и ценностей через таможенную границу вопреки правовому запрету.1

Все они направлены на нарушение таможенного регулирования в различных сферах деятельности. Так, контрабанда посягает на деятельность таможенных органов по обеспечению перемещения товаров, ценностей и транспортных средств через таможенную границу. Незаконный экспорт или передача сырья, материалов, оборудования, технологий, научно-технической информации, незаконное выполнение работ (услуг), которые могут быть использованы при создания оружия массового поражения, вооружения и военной техники, посягает на отношения, контролирующие выполнение международных обязательств в отношении оружия массового поражения. Невозвращение на территорию РФ предметов художественного, исторического и археологического достояния народов России и зарубежных стран, средств в иностранной валюте посягает на таможенные отношения, регулирующие деятельность в связи с ввозом и вывозом предметов достояния России и зарубежных стран и иностранной валюты. Уклонение от уплаты таможенных платежей причиняет ущерб отношениям в сфере таможенного регулирования и взимания таможенных платежей и пошлин.

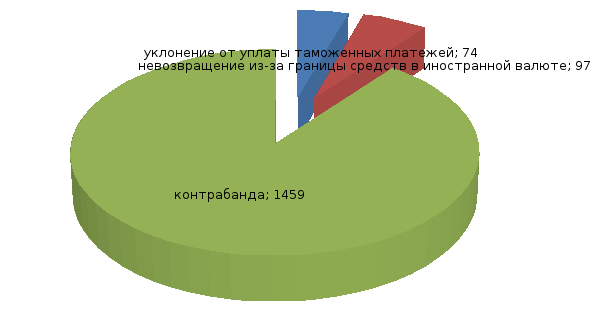

Следовательно, таможенные преступления причиняют значительный вред деятельности таможенных органов(рис.1). Этот момент отличает таможенные преступления от таможенных проступков.

Рис. 1- Возбужденно уголовных дел по таможенным преступлениям в 1 квартале 2010 года

Особенностью составов таможенных преступлений является то, что все они являются бланкетными нормами. Это означает, что для уяснения их содержания помимо УКРФ необходимо обращаться к целому ряду нормативных документов: Конституции РФ, ФКЗ, ФЗ, Указам Президента РФ, Постановлениям правительства и т. д.

Кроме того, особенностью таможенных преступлений является их многообъектность.1 Так, почти в каждом составе таможенного преступления, кроме названных выше, объектами могут быть и общественная безопасность, и государственная монополия на экспорт и импорт отдельных видов товаров, и интересы культуры.

Таким образом, все преступления, входящие в раздел VIII Особенной части – «Преступления в сфере экономики», имеют один и тот же сложные (составной) объект – охраняемую уголовным законом совокупность общественных отношений, регулирующих функционирование всей сферы экономики РФ.

Родовым объектом преступлений предусмотренных Гл. 22 УК РФ, являются охраняемые уголовным законом совокупность общественных отношений, регулирующих любую не запрещенную экономическую деятельность всех хозяйствующих субъектов.

Видовым объектом преступлений, предусмотренных ст. 188, 189, 190 и 194 Гл. 22, следует считать охраняемые уголовным законом общественные отношения, регулирующие более узкую сферу экономической деятельности – внешнеэкономическую деятельность.

Непосредственный объект преступлений в сфере внешнеэкономической деятельности представляет собой охраняемые уголовным законом общественные отношения, регулирующие конкретные виды такой деятельности, и является одним из критериев, различающихся между собой преступлений, предусмотренных ст. 188, 189, 190, 193 и 194 УК РФ.

Для таможенных преступлений характерно то, что они совершаются с прямым умыслом.

Например, при контрабанде на умышленный характер деяния указывают сами способы ее совершения: сокрытие от таможенных органов, недекларирование или недостоверное декларирование и т.д.

На умышленную форму вины при невозвращении на территорию Российской Федерации предметов достояния, что виновный осознает обязательный характер возвращения этих предметов на территорию РФ.

В этих и других случаях психическое отношение лица к содеянному выражается в форме прямого умысла. Виновный осознает, что он нарушает перечисленные запреты, осознает характер преступных последствий и желает совершить перечисленные нарушения.

Субъекты таможенных преступлений весьма разнообразны. Ими могут быть физические и должностные лица (ст.188, 190 УКРФ), лица, принимающие окончательное решение о незаконном экспорте (ст.189 УКРФ), руководители организаций, обязанные перечислять (контролировать) средства в иностранной валюте на счет в банк из-за границы (ст.193 УКРФ).

И, наконец, особенностью таможенных преступлений является то, что большая часть составов преступлений совершается путем бездействия: невозвращение (ст. 190, 193 УК РФ) либо неуплата (ст. 194 УК РФ)