1. Аналіз оборотних активів підприємства в попередньому періоді.

• На першому етапі аналізу розглядається динаміка

загального обсягу оборотних активів, використовуваних підприємством, — темпи зміни середньої їхньої суми в зіставленні з темпами зміни обсягу реалізації продукції і середньої суми всіх активів; динаміка питомої ваги оборотних активів у загальній сумі активів підприємства.

• На другому етапі аналізу розглядається динаміка складу оборотних активів підприємства в розрізі основних їхніх видів — запасів сировини, матеріалів і напівфабрикатів; запасів готової продукції; дебіторської заборгованості; залишків грошових активів. У процесі цього етапу аналізу розраховуються і вивчаються темпи зміни суми кожних їхніх цих видів оборотних активів у зіставленні з темпами зміни обсягу виробництва і реалізації продукції; розглядається динаміка питомої ваги основних видів оборотних активів у загальній їхній сумі. Аналіз складу оборотних активів підприємства по окремих їхніх видах дозволяє оцінити рівень їхньої ліквідності.

• На третьому етапі аналізу вивчається оборотність окремих видів оборотних активів і загальній їхній сумі. Цей аналіз проводиться з використанням показників — коефіцієнта оборотності і періоду обороту оборотних активів. У процесі аналізу встановлюється загальна тривалість і структура операційного, виробничого і фінансового циклів підприємства; досліджуються основні фактори, що визначають тривалість цих циклів.

• На четвертому етапі аналізу визначається рентабельність оборотних активів, досліджуються визначальні її фактори. У процесі аналізу використовуються коефіцієнт рентабельності оборотних активів, а також Модель Дюпона, що стосовно до цього вигляду активів має вигляд:

Рок = Ррп х Оок = (НП/У)*(У/Сік),

де Рок — рентабельність оборотних активів;

Ррп — рентабельність реалізації продукції;

Оок — оборотність оборотних активів.

• На п'ятому етапі аналізу розглядається склад основних джерел фінансування оборотних активів — динаміка їхньої суми і питомої ваги в загальному обсязі фінансових засобів, інвестованих у ці активи;

визначається рівень фінансового ризику, що генерується сформованою структурою джерел фінансування оборотних активів.

Результати проведеного аналізу дозволяють визначити загальний рівень ефективності управління оборотними активами на підприємстві і виявити основні напрямки його підвищення в майбутньому періоді.

2. Визначення принципових підходів до формування оборотних активів підприємства. Такі принципи відображають загальну ідеологію фінансового управління підприємством з позицій прийнятного співвідношення рівня прибутковості і ризику фінансової діяльності. Стосовно до оборотних активів вони визначають вибір визначеного типу політики їхнього формування.

Теорія фінансового менеджменту розглядає три принципових підходи до формування оборотних активів підприємства — консервативний, помірний і агресивний.

• Консервативний підхід до формування оборотних активів передбачає не тільки повне задоволення поточної потреби у всіх їхніх видах, що забезпечує нормальний хід операційної діяльності, але і створення високих розмірів їхніх резервів на випадок непередбачених складностей у забезпеченні підприємства сировиною і матеріалами, погіршення внутрішніх умов виробництва продукції, затримки інкасації дебіторської заборгованості, активізації попиту покупців і т.п. Такий підхід гарантує мінімізацію операційних і фінансових ризиків, але негативно позначається на ефективності використання оборотних активів — їхньої оборотності і рівні рентабельності.

• Помірний підхід до формування оборотних активів спрямований на забезпечення повного задоволення поточної потреби у всіх видах оборотних активів і створення нормальних страхових їхніх розмірів на випадок найбільш типових збоїв у ході операційної діяльності підприємства. При такому підході забезпечується середнє для реальних господарських умов співвідношення між рівнем ризику і рівнем ефективності використання фінансових ресурсів.

• Агресивний підхід до формування оборотних активів полягає в мінімізації усіх форм страхових резервів по окремих видах цих активів. При відсутності збоїв у ході операційної діяльності такий підхід до формування оборотних активів забезпечує найбільш високий рівень ефективності їхнього використання. Однак будь-які збої в здійсненні нормального ходу операційної діяльності, викликані дією внутрішніх або зовнішніх факторів, приводять до істотних фінансових утрат через скорочення обсягу виробництва і реалізації продукції.

Таким чином, обрані принципові підходи до формування оборотних активів підприємства (або тип політики їхнього формування), відображаючи різні співвідношення рівня ефективності їхнього використання і ризику, у кінцевому рахунку визначають суму цих активів і їхній рівень стосовно обсягу операційної діяльності. Це можна проілюструвати графіком, представленим на рис. 3.5.

З приведених даних видно, що при альтернативних підходах до формування оборотних активів підприємства, їхня сума і рівень стосовно обсягу операційної діяльності варіюють у досить широкому діапазоні.

3. Оптимізація обсягу оборотних активів. Така оптимізація повинна виходити з обраного типу політики формування оборотних активів, забезпечуючи заданий рівень співвідношення ефективності їхнього використання і ризику. Процес оптимізації обсягу оборотних активів на цій стадії формування політики управління ними складається з трьох основних етапів.

Рис. 3.5. Залежність суми і рівня оборотних

активів підприємства від альтернативних підходів до їх формуванню.

• На першому етапі з урахуванням результатів аналізу оборотних активів у попередньому періоді визначається система заходів щодо реалізації резервів, спрямованих на скорочення тривалості операційного, а в його рамках — виробничого і фінансового циклів підприємства. При цьому скорочення тривалості окремих циклів не повинне приводити до зниження обсягів виробництва і реалізації продукції.

• На другому етапі на основі обраного типу політики формування оборотних активів, планованого обсягу виробництва і реалізації окремих видів продукції і розкритих резервів скорочення тривалості операційного циклу (у розрізі окремих його стадій) оптимізується обсяг і рівень окремих видів цих активів. Засобом такої оптимізації виступає нормування періоду їхнього обороту і суми.

• На третьому етапі визначається загальний обсяг оборотних активів підприємства на майбутній період:

ОАп = ЗСп+ЗГп+ДЗп+ДАп+Пп,

де Оап — загальний обсяг оборотних активів підприємства на кінець розглянутого майбутнього періоду;

Зсп — сума запасів сировини і матеріалів на кінець майбутнього періоду;

Згп — сума запасів готової продукції на кінець майбутнього періоду (із включенням у неї переліченого обсягу незавершеного виробництва);

Дзп — сума дебіторської заборгованості на кінець майбутнього періоду;

ДАп — сума грошових активів на кінець майбутнього періоду;

Пп — сума інших видів оборотних активів на кінець майбутнього періоду.

4. Оптимізація співвідношення постійної і перемінної частин оборотних активів. Потреба в окремих видах оборотних активів і їхня сума в цілому істотно коливається в залежності від сезонних особливостей здійснення операційної діяльності. Так, на підприємствах ряду галузей агропромислового комплексу закупівлі сировини здійснюються протягом лише визначених

сезонів, що визначає підвищену потребу в оборотних активах у цей період у формі запасів цієї сировини. На підприємствах окремих галузей є можливість переробки сировини лише протягом "сезону переробки" з наступною рівномірною реалізацією продукції, що визначає в такі періоди підвищену потребу в оборотних активах у формі запасів готової продукції. Коливання в розмірах потреби в окремих видах оборотних активів можуть викликатися і сезонними особливостями попиту на продукцію підприємства. Тому в процесі управління оборотними активами варто визначати їхній сезонну (або іншу циклічну) складову, котра являє собою різницю між максимальною і мінімальною потребою в них протягом року.

Процес оптимізації співвідношення постійної і перемінної частин оборотних активів здійснюється по наступним етапах:

• На першому етапі за результатами аналізу помісячної динаміки рівня оборотних активів у днях обороту або в сумі за ряд попередніх років будується графік їх середньої "сезонної хвилі" (рис. 3.6).

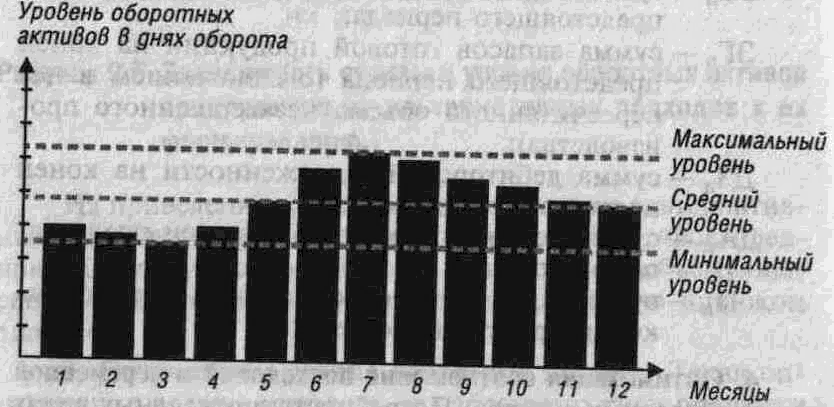

Рис. 3.6. Графік „сезонної хвилі" рівня оборотних активів підприємства протягом року.

В окремих випадках він може бути конкретизований по окремих видах оборотних активів.

• На другому етапі за результатами графіка "сезонної хвилі" розраховуються коефіцієнти нерівномірності (мінімального і максимального рівнів) оборотних активів стосовно середнього їхнього рівня.

• На третьому етапі визначається сума постійної частини оборотних активів по наступній формулі:

![]() ,

,

де ОАпост - сума постійної частини оборотних активів у майбутньому періоді;

![]() - середня сума оборотних активів

підприємства в розглянутому майбутньому

періоді;

- середня сума оборотних активів

підприємства в розглянутому майбутньому

періоді;

Кмін — коефіцієнт мінімального рівня оборотних активів.

• На четвертому етапі визначається максимальна і середня сума перемінної частини оборотних активів у майбутньому періоді. Ці розрахунки здійснюються по наступним формулах:

![]() ,

,

![]()

де ОАп макс— максимальна сума змінної частини оборотних активів у майбутньому періоді;

ОАп серед. — середня сума змінної частини оборотних активів у майбутньому періоді;

ОАпост — сума постійної частини оборотних активів у майбутньому періоді;

Кмакс - коефіцієнт максимального рівня оборотних активів;

Кмін — коефіцієнт мінімального рівня оборотних активів.

Співвідношення постійної і перемінної частин оборотних активів є основою управління їхньою оборотністю і вибору конкретних джерел їхнього фінансування.

5. Забезпечення необхідної ліквідності оборотних активів. Хоча усі види оборотних активів у тім або іншому ступені є ліквідними (крім витрат майбутніх періодів і безнадійної дебіторської заборгованості) загальний рівень їхньої термінової ліквідності повинний забезпечувати необхідний рівень платоспроможності підприємства по поточним (особливо невідкладним) фінансовим зобов'язанням. У цих цілях з урахуванням обсягу і графіка майбутнього платіжного обороту повинна бути визначена частка оборотних активів у формі коштів, високо- і середньо ліквідних активів.

6. Забезпечення підвищення рентабельності оборотних активів. Як і будь-який вигляд активів оборотні активи повинні генерувати визначений прибуток при їхньому використанні у виробничо-збутовій діяльності підприємства. Разом з тим, окремі види оборотних активів здатні приносити підприємству прямий доход у процесі фінансової діяльності у формі відсотків і дивідендів (короткострокові фінансові вкладення). Тому складовою частиною розроблювальної політики є забезпечення своєчасного використання тимчасово вільного залишку грошових активів для формування ефективного портфеля короткострокових фінансових вкладень.

Політика управління використанням оборотних активів одержує своє відображення в системі розроблених на підприємстві фінансових нормативів. Основними з таких нормативів є:

• норматив власних оборотних активів підприємства;

• система нормативів оборотності основних видів оборотних активів і тривалості операційного циклу в цілому;

• система коефіцієнтів ліквідності оборотних активів.

Мети і характер використання окремих видів оборотних активів мають істотні відмінні риси. Тому на підприємствах з великим обсягом використовуваних оборотних активів розробляється самостійна політика управління окремими їхніми видами:

1) запасами товарно-матеріальних цінностей (вони включають запаси сировини, матеріалів і готової продукції);

2) дебіторською заборгованістю;

3) грошовими активами (до них прирівнюються і короткострокові фінансові вкладення, що розглядаються як форма тимчасового використання вільного залишку грошових активів).

У розрізі цих груп оборотних активів конкретизується політика управління ними, що підлегла загальній політиці управління використанням оборотних активів підприємства.

Розглянемо особливості управління використання окремих видів оборотних активів.