2 Лекция. 12.09.11

Функции налогов

-

Фискальная – изъятие денежных средств в виде налога с физических и юридических лиц. За счет этих функций формируются доходные источники бюджетной системы.

-

Регулирующая – уменьшение налогов для нужных пр-в, льготы, изменение ставок

-

Контрольная – проверка, выявление нарушения.

-

Социальная

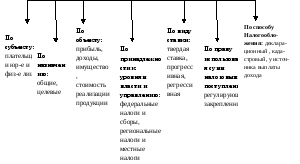

Классификация налогов

Классификационные признаки

По признакам: прямые, косвенные

Цреализ. = [(себестоимость+прибыль)+А]+НДС, где себестоимость и прибыль - по месту производства и прямые, А и НДС – по месту потребления и косвенные.

Налоги на доходы и прибыль

НДФЛ – глава 23 НК от 01.01.2001 или ФЗ №166 от 29.12.2000

Плательщиками налога являются физические лица- налоговые резиденты РФ, физические лица, не являющиеся налоговыми резидентами РФ, но получающие доход от источников в РФ. Объектом налогообложения признаются доходы, полученные 1)резидентами от всех источников как на территории РФ, так и за ее пределами; 2)нерезидентами от источников в РФ.

Налоговая база определяется как сумма всех доходов, полученных в денежной, натуральной, а также в виде материальной выгоды.

Основные доходы плательщиков:

-

Вознаграждения за выполнение трудовых и иных обязанностей, выполненную работу, оказанную услугу – может быть выплачена как в денежной, так и в натуральной форме. Доходы в натуральной форме включают оплату организациями или индивидуальными предпринимателями в интересах плательщика полностью или частично имущественных прав, например: коммунальных услуг, отдыха, питания, обучения, оплата труда в натуральной форме; полученные им товары, оказанные услуги или выполненная работа на безвозмездной основе.

-

Материальная выгода от экономии на %, за пользование заемными кредитными средствами, полученными от организации и индивидуальных предпринимателей, (выражается как в рублях, так и в валюте), от приобретения товаров, услуг, работ в соответствии с граждански правовым договором у взаимозависимых лиц по отношению к плательщику, от приобретения ценных бумаг.

-

Доходы в виде дивидендов и % по ценным бумагам как российских, так и иностранных

-

Доходы, полученные от использования в РФ авторских и иных смежных прав.

-

Доходы, полученные от сдачи имущества в аренду.

-

Доходы от реализации недвижимого имущества, ценных бумаг, долей участия в уставном капитале организации, иного имущества, принадлежащего физ лицу.

-

Вознаграждение за выполнение трудовых и иных обязанностей, выполненную работу, оказанную услугу.

-

Пенсия, пособие, стипендия и иные доходы, полученные плательщиком.

Доходы, не подлежащие налогообложению:

государственная пенсия, государственные пособия, все виду установленных законодательством компенсационных выплат в пределах установленных норм, вознаграждение доноров за сданную кровь, алименты, сумма единовременной материальной помощи в связи со стихийными бедствиями и чрезвычайными ситуациями, в связи со смертью работника или членов его семьи, в виде гуманитарной или благотворительной помощи (перечень установлен правительством РФ), стипендии, доходы, полученные от продажи выращенной в подсобном хозяйстве продукции животноводства, растениеводства, пчеловодства, доходы, не превышающие 4000р., полученные по каждому из следующих оснований за налоговый период: стоимость подарков, стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с законодательством, сумма материальной помощи (4000р.), стоимость любых выигрышей и призов, получаемых в конкурсах, играх и других мероприятиях с целью рекламы товаров, работ, услуг.

При определении налоговой базы налогоплательщики имеют право (но не обязаны) на получение стандартных, социальных, имущественных и профессиональных налоговых вычетов.