Фінанси в системі обмінно-розподільчих відносин

|

Категоріальний апарат

Критерії оцінки |

Товарно-грошові відносини |

Кредит |

Фінанси |

|

Власність |

Втрачається |

Зберігається |

Втрачається |

|

Вартість |

Зберігається |

Втрачається |

Втрачається |

|

Стадії суспільного відтворення |

Виробництво та обмін |

Перерозподіл |

Розподіл та перерозподіл |

|

Характер товарно-грошових відносин |

Еквівалентні |

Нееквівалентні |

Нееквівалентні |

5. Фінанси як вартісна категорія, її ознаки і зв’язок з грошима. Обмеженість фінансових ресурсів за обсягом і у часі.

Важливою ознакою фінансів є їх грошовий характер. У повсякденному житті ми часто вживаємо слово «фінанси», маючи на увазі гроші. Справді, фінанси завжди мають грошову форму вираження. Гроші є обов'язковою умовою існування фінансів. У цьому зв'язку неправомірно відносити до фінансів натуральні відносини, які мали місце в епоху рабовласництва і феодалізму. Наявність фінансових відносин завжди супроводжується реальним рухом грошових коштів. Немає грошей — не може бути і фінансів. Тому часто вживається таке визначення, як фінансово-грошові відносини. Але це не дає підстав для ототожнення категорій «фінанси» і «гроші». За своїм місцем у товарному виробництві й обігу гроші — це специфічний товар, що має властивість обмінюватися на будь-який інший товар, тобто є загальним еквівалентом. Гроші мають своє призначення в економічному житті суспільства, що виражено в їхніх функціях.

Гроші — це поняття більш загальне. Можна мати гроші і водночас не мати жодного стосунку до фінансів, і навпаки, при відсутності грошей, лише володіючи майном, майновими правами, правами інтелектуальної власності, оцінивши їхню вартість, можна здійснювати інвестування, бути співзасновником фірми, тобто мати стосунок до фінансово-господарської діяльності фірми.

Функціонування фінансів базується на таких функціях грошей як засіб платежу, засіб нагромадження, світові гроші.

Особливість фінансів як економічної категорії полягає в тому, що вони завжди мають грошову форму вираження, що обумовлює категоріальний взаємозв'язок. Гроші стають фінансовими ресурсами (матеріальним носієм фінансів) лише за умови акумулювання у відповідних фондах, які мають певний порядок формування та використання. Водночас гроші є технічним засобом вираження величини доходів і витрат суб'єктів фінансових відносин.

Поряд з тим фінанси, які мають грошову форму та виражають відповідні економічні відносини, відрізняються від грошей як за своїм змістом, так і за функціями.

Відмінності фінансів та грошей:

-

фінанси виступають економічним інструментом розподілу і перерозподілу ВВП, а гроші - як загальний еквівалент всім іншим товарам та абсолютно ліквідний актив;

-

грошові відносини за своїм змістом і складом значно ширші ніж фінансові, оскільки крім фінансових включають ще й відносини обміну (грошовий обіг) та кредитні відносини;

-

фінанси виконують розподільчу і контрольну функції, а гроші - функції міри вартості, засобу обігу, засобу платежу, засобу нагромадження, світових грошей.

Однією з важливих ознак фінансів як економічної категорії є розподільний характер фінансових відносин. Учасниками таких відносин у межах національної держави є держава, підприємства, установи, організації, громадяни. Фінансові операції також можуть відбуватися між державами, національною державою та міжнародними фінансовими інституціями, між вітчизняними підприємствами та інофірмами.

Розподіл і перерозподіл вартості за допомогою фінансів обов'язково супроводжується рухом грошових коштів, які набувають специфічної форми фінансових ресурсів. Вони формуються у суб'єктів господарювання і держави за рахунок різних грошових доходів, відрахувань і надходжень, а використовуються на розширене відтворення виробництва, матеріальне стимулювання працюючих, задоволення соціальних та інших потреб суспільства.

Фінансові ресурси самі по собі не визначають сутності фінансів, не розкривають їх внутрішнього змісту і суспільного призначення. Фінансова наука вивчає не фінансові ресурси як такі, а економічні відносини, що виникають у процесі їх формування, розподілу і використання.

Наявність фінансових ресурсів є об'єктивною умовою реалізації фінансів. Обсяг фінансових ресурсів характеризує фінансовий стан економіки і водночас є джерелом її розвитку.

Фінансові ресурси виступають матеріальною основою фінансових відносин і відображають доходи і грошові нагромадження, які формуються у юридичних осіб, домогосподарств і держави у процесі розподілу і перерозподілу ВВП. Основним призначенням фінансових ресурсів є фінансове забезпечення відтворювального процесу на макро- і мікрорівні економіки.

Потенційно фінансові ресурси формуються на стадії виробництва. Але саме потенційно, оскільки працівник біля верстата виготовляє не фінансові ресурси, а продукти праці в товарній формі. Реальне формування фінансових ресурсів розпочинається на стадії розподілу, коли вартість реалізована і в складі отриманого доходу виділяються окремі економічні форми реалізованої вартості.

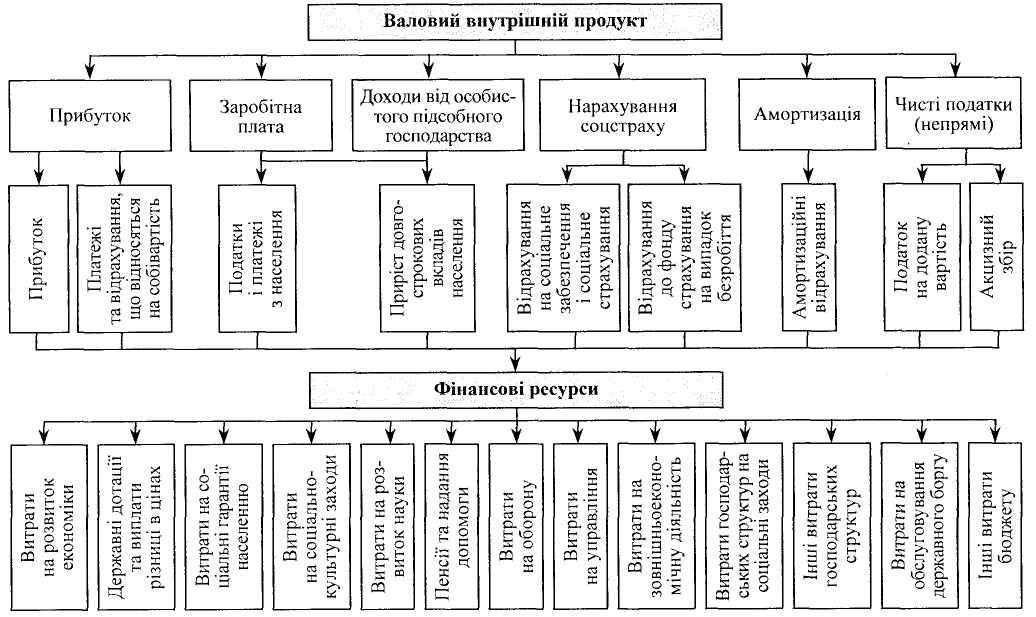

Основним джерелом формування фінансових ресурсів є ВВП. Найбільша частина фінансових ресурсів утворюється за рахунок прибутку, заробітної плати, амортизації, непрямих податків, відрахувань юридичних осіб на пенсійне та соціальне страхування, тобто здебільшого з частини ВВП, що є новоствореною вартістю (НД).Процес формування та використання фінансових ресурсів відображено схемою (рис. 1.4).

Фінансовим ресурсам властиві такі характерні ознаки:

- цільовий характер - кожний фонд створюється з певною метою, має чітко визначені напрямки використання, а в багатьох випадках - джерела формування;

- динамічність - кошти, що акумулюються у фондах, знаходяться у постійному русі, тобто фонд поповнюється новими надходженнями, кошти витрачаються за цільовим призначенням;

- кожний фонд має свою правову базу у вигляді законів, Указів, постанов, інших нормативних документів.

Рис. 1.4. Взаємозв'язок фінансових ресурсів із вартісною структурою внутрішнього валового продукту

Фінансові ресурси залежно від рівня, на якому проходить їх формування і використання, поділяють на (рис. 1.5):

- централізовані - утворюються на рівні держави, окремих адміністративно-територіальних одиниць, галузевих об'єднань;

- децентралізовані - створюються окремими суб'єктами підприємництва.

За методами мобілізації розрізняють:

1) у складі державних (централізованих) фінансових ресурсів податкові надходження, надходження від продуктивної діяльності, державних послуг, майна і майнових ресурсів, позичкових коштів, залучених як джерела фінансування бюджетного дефіциту;

2) у складі децентралізованих фінансових ресурсів:

- власний капітал;

- залучений капітал;

- позичковий капітал.

Складовою частиною фінансових ресурсів є фінансові резерви, які характеризуються:

- як особлива група фондів грошових коштів держави чи підприємств, які тимчасово не беруть участі в обороті коштів свого власника, але продовжують рух у загальному грошовому обігу, зберігаючи потенційну можливість повернення в оборот власника;

- виступають необхідною умовою стабільного і збалансованого розвитку.

Фінансові резерви класифікуються на централізовані та децентралізовані.

В Україні застосовують такі методи формування фінансових резервів:

- бюджетний - створення в складі кожного бюджету резервного фонду й оборотної касової готівки;

- галузевий - створення галузевих резервів за рахунок відрахувань від прибутку підприємств даної галузі;

- страховий - формування фінансових фондів страхових організацій;

- госпрозрахунковий - створення резервних фондів суб'єктами підприємництва.

|

|

|

|

|

|||||||||||||||

|

ФІНАНСОВІ РЕСУРСИ |

||||||||||||||||||

|

|

|

|||||||||||||||||

|

|

|

|

|

|||||||||||||||

|

Централізовані фінансові ресурси |

|

Децентралізовані фінансові ресурси |

||||||||||||||||

|

|

|

|

|

|

||||||||||||||

|

Державний бюджет України |

|

|

Фінансові ресурси населення |

|||||||||||||||

|

|

|

|

||||||||||||||||

|

|

Державні цільові фонди |

|

Фінансові ресурси підприємств |

|

||||||||||||||

|

Пенсійний фонд |

Амортизаційні відрахування |

|||||||||||||||||

|

Фонд соціального страхування з тимчасової втрати працездатності

|

Оборотні кошти |

|||||||||||||||||

|

Бюджетні асигнування

|

||||||||||||||||||

|

Фонд соціального страхування на випадок безробіття

|

||||||||||||||||||

|

Кредити |

||||||||||||||||||

|

Прибуток

|

||||||||||||||||||

|

Фонд соціального страхування від нещасних випадків на виробництві

|

||||||||||||||||||

|

Надходження з державних цільових фондів |

||||||||||||||||||

|

Інші фонди |

Інші |

|||||||||||||||||

Рис. 1.5. Рівні формування і використання фінансових ресурсів