2.Категории постоянных, переменных и общих (валовых) издержек.

Постоянные издержки (FC – fixed costs) - это издержки, не зависящие от объема выпускаемой продукции, и при увеличении или уменьшении загрузки производственных мощностей фирмы они остаются постоянными. К постоянным издержкам относят: арендные платежи, амортизацию производственных мощностей, зданий, оборудования, оплату труда административного персонала фирмы, страховку и т.д.

Графически функцию постоянных издержек можно отобразить следующим образом:

Однако постоянные издержки сохраняются неизменными только в краткосрочном периоде. В краткосрочном периоде фирма наращивает выпуск продукции благодаря более интенсивному их использованию, а не за счет расширения производственных мощностей. Т.е. имеется в виду, что масштаб фирмы не меняется.

В долгосрочном плане постоянные издержки трансформируются, поскольку с изменением масштаба фирмы (с изменением объема производственных мощностей) уровень постоянных издержек тоже меняется. Общее правило гласит: в долгосрочном плане с ростом выпуска, постоянные издержки тоже растут1.

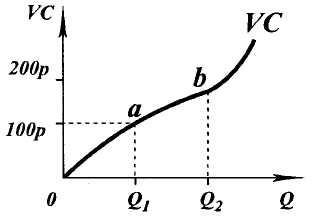

Переменные издержки (VC – variable costs) – это издержки, величина которых зависит от объема выпуска фирмы. К переменным издержкам относят: расходы на электроэнергию и топливо, сырье, материалы, рабочую силу, транспортные услуги и т.д.

Рис. 2.8. Переменные издержки

На графике имеется участок с относительно небольшим наклоном, между точками a и b, на котором переменные издержки растут замедляющимися темпами. После точки b линия круто поднимается вверх, что объясняется резким возрастанием затрат на переменные ресурсы при дальнейшем увеличении производства.

Это означает, что на данном этапе падает производительность переменного ресурса и его требуется все больше для производства каждой следующей единицы продукции, и здесь начинает работать эффект убывающей отдачи.

Общие издержки (TC – total costs) – это сумма постоянных и переменных издержек.

TC = FC + VC

Рис. 3.8. Общие издержки

Поскольку функция общих издержек представляет собой наложение функции переменных издержек на функцию постоянных издержек, очень легко можно сделать вывод, что при нулевом выпуске объем общих издержек будет равен объему постоянных издержек. При запуске и возрастании производства общие издержки будут увеличиваться на сумму переменных издержек.

3.Издержки в расчете на единицу продукции: средние валовые, средние постоянные и средние переменные издержки.

Средние издержки (AC – average costs) вычисляются на базе общих издержек и представляют собой среднеарифметическую стоимость единицы продукции.

Они рассчитываются делением величины общих издержек на количество произведенной продукции.

АС = ТС : Q

График средних издержек показывает: в начале производства средние издержки высоки, однако с увеличением объема выпуска продукции они начинают снижаться и на понижающемся отрезке функции средних издержек рост продукции обгоняет общие издержки. Наименьшее значение средних издержек обозначено точкой минимума на графике, но при дальнейшем росте производства средние издержки растут под влиянием роста общих издержек. В данном случае опять срабатывает эффект убывающей отдачи.

Различают также:

Средние постоянные издержки (AFC - average fixed costs) – определяются путем деления постоянных издержек на объем продукции.

AFC = FC : Q

Средние переменные издержки (AVC – average variable costs) – определяются путем деления переменных издержек на объем продукции.

AVC = VC : Q

Средние общие издержки (ATC - average total costs) – определяются путем деления общих издержек на объем продукции.

ATC = ТС : Q = (FC : Q) + (VC : Q) = AFC + AVC