-

Нормирование оборотных средств (производственные предприятия)

Нормирование оборотных средств – это процесс разработки установления экономически обоснованных минимально необходимых, но вполне достаточных сумм оборотных средств для обеспечения бесперебойного осуществления работы предприятия.

![]() произв. предприятий

произв. предприятий

Н ос норматив оборотных средств.

где Н ОС ПР.З – норматив оборотных средств в производственном запасе;

Н ОС Н.ПР – норматив оборотных средств в незавершенном производстве;

НОС Г.П. –норматив оборотных средств готовой продукции;

НОС Д.С –норматив денежных средств.

Норматив оборотных средств в производственном запасе определяется:

![]()

где Рi ср.дн –среднедневной расход i-го наименования сырья и материала;

Тзi – число дней на которое формируется заказ.

Норматив запаса в днях (Тзi) определяется следующим образом:

![]()

где Ттек – текущий запас, который берется равными 0,5 среднего цикла между очередными поставщиками;

Ттр – время транспортировки;

Ттех – технологическое время для подготовки материалов (сырья) к использованию;

Тстр – страховой запас, берется как правило 0,5 от текущего запаса.

Норматив в оборотных средствах в незавершенном производстве (НОС Н.ПР) определяется

НОС

Н.ПР=

![]()

где N ср.дн – однодневный выпуск готовой продукции i-го наименования по себестоимости;

tдцi – длительность производственного цикла продукции i-го наименования;

К – число наименований продукции.

Норматив в оборотных средствах по готовой продукции (НОС Г.П) устанавливается умножением однодневного выпуска по себестоимости (Nср.дн) на периодичность отгрузки в днях

НОС

Г.ПР. =

![]()

где Nср.дн – однодневный выпуск по себестоимости;

t отг – периодичность отгрузки.

Потребность в остальных составляющих оборотных средств берется на основе расчета их средних величин за несколько предшествующих периодов (но не менее 3-х).

![]()

4.Показатели, характеризующие эффективность использования оборотных средств

Эффективность использования оборотных средств характеризуется следующими показателями:

- скоростью оборачиваемости оборотных средств, которая измеряется числом оборотов оборотных средств за конкретный период (месяц, квартал, год), который называют иногда, коэффициентом оборачиваемости;

- длительностью одного оборота;

- коэффициентом загрузки оборотных средств;

- показатели использования оборотных средств.

Коэффициент оборачиваемости – определяется отношением объема реализованной продукции (V) и товарооборота для предприятий торговли (Т/об) за определенный период (месяц, квартал, год) к средней величине оборотных средств за этот период.

![]()

где,

![]() -

коэффициент оборачиваемости;

-

коэффициент оборачиваемости;

V

![]() -

средняя величина оборотных средств за

этот период, которая определяется по

формуле:

-

средняя величина оборотных средств за

этот период, которая определяется по

формуле:

![]() ,

,

где ОСН, ОСК – размер оборотных средств на начало и конец соответствующего периода.

Коэффициент оборачиваемости оборотных средств показывает, количество оборотов совершаемых средней величиной оборотных средств за соответствующий период.

Длительность одного оборота в днях – (ДОБ) определяется по следующей формуле:

![]()

![]()

где Т – длительность периода в днях (30,90,360).

Vдн – дневной объем реализации или товарооборота.

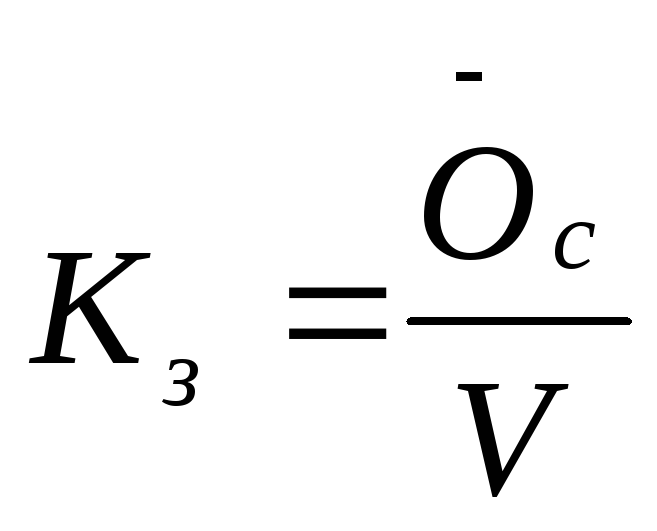

Коэффициент загрузки оборотных средств (КЗ) – показатель обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на единицу реализованной продукции (товаров).

При оценке использования оборотных средств различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение оборотных средств происходит, если фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период. Относительное высвобождение оборотных средств происходит в тех случаях, когда оборачиваемость оборотных средств ускоряется за счет роста объема производства на предприятии.

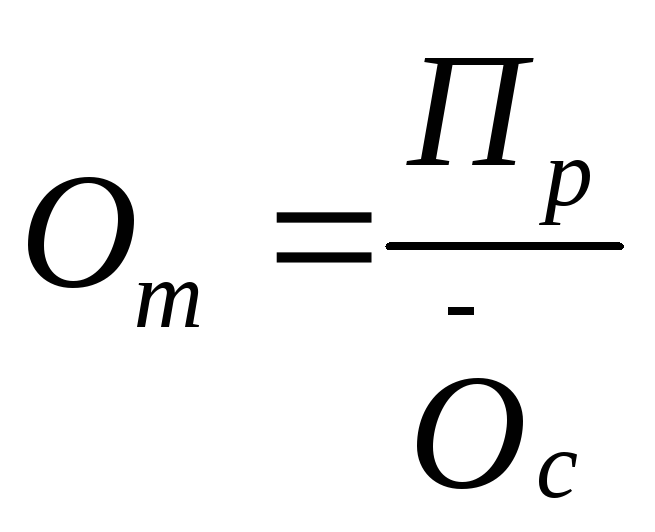

Эффективность

использования оборотных средств

характеризуется и показателем

рентабельности или отдачи (ОТ),

который определяется как отношение

прибыли от реализации (ПР)

к средней величине оборотных средств

![]() :

: