4. Анализ формирования цены на перевозку одного пассажира.

Правильно установленные цены на продукцию (работу, услуги) определяют спрос на нее при прочих равных условиях, а также ее прибыльность и рентабельность.

При определении цены на один вид продукции (работ, услуг) необходимо учитывать следующие факторы:

-

Себестоимость каждого вида продукции (работ, услуг), как затратная часть в составе цены, является основной. Принятый в данном случае объем производства продукции (работ, услуг) диктует конкретную себестоимость, но в дальнейшем, с увеличением объема предполагается снижение затрат за счет уменьшения доли постоянных расходов на единицу продукции;

-

Поддержание и повышение качественных параметров видов продукции также требует повышенных затрат и соотношение «цена – качество» служит важным критерием;

-

Расчетную рентабельность затрат, как оценку вкладываемого капитала, определяемую по формуле:

![]()

где:

![]() – рентабельность затрат по виду

продукции;

– рентабельность затрат по виду

продукции;

![]() – прибыль по данному виду продукции;

– прибыль по данному виду продукции;

![]() – затраты на изготовление одного вида

продукции (себестоимость).

– затраты на изготовление одного вида

продукции (себестоимость).

-

Цены конкурентов на аналогичный туристский продукт.

С учетом перечисленных факторов установлена следующая рентабельность затрат по видам продукции :

|

Проект судна |

Рентабельность затрат в % по вариантам |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

"Метеор" 342Э |

30 |

35 |

32 |

40 |

64 |

45 |

27 |

30 |

36 |

41 |

|

"Ракета" 340Э |

44 |

43 |

42 |

50 |

51 |

49 |

46 |

47 |

43 |

20 |

Формула расчета цены вида продукции

(![]() ):

):

![]()

где:

![]() – затраты (себестоимость изготовления

одного вида продукции (работ, услуг);

– затраты (себестоимость изготовления

одного вида продукции (работ, услуг);

![]() – принятый процент рентабельности

затрат на вид продукции (работ, услуг).

– принятый процент рентабельности

затрат на вид продукции (работ, услуг).

Расчеты:

"Метеор" 342Э

Ц I = 13,1538*(100+41/100)= 18,5468 руб.

"Ракета" 340Э

Ц I = 23,0154*(100+20/100)= 27,6184 руб.

|

Название маршрута. |

Цена |

|

«Балтийские просторы»

|

350 руб |

|

«Любимый Петербург»

|

400 руб |

|

«Джазовый теплоход» |

550 руб. |

Вывод: цена, по сравнению с конкурентами, низкая, потому что средняя цена конкурентов по СПБ равна 300 рублям, а цены «Ракеты» и «Метеора» равны 27,61 рублей и 18,54 что практически в 15 раз меньше, чем у конкурентов.

-

Объем реализации (продаж) продукции (работ, услуг), прибыль и рентабельность продаж.

Рентабельность – это доходность предприятия или предпринимательской деятельности.

Прибыль – это количество полученной выгоды в виде материальных благ или денежных активов после вычета всех затрат, связанных с хозяйственною деятельностью, производством, доставкой.

Рентабельность продаж считать по формуле:

![]()

где:

![]() – рентабельность продаж в %;

– рентабельность продаж в %;

![]() – прибыль от продаж;

– прибыль от продаж;

![]() – объем продаж (выручка от реализации).

– объем продаж (выручка от реализации).

В расчетной таблице предусмотреть показатели, представленные в таблице:

Таблица 6

Анализ рентабельности продаж.

Расчеты:

Для 324Э «Метеор»:

![]() = 217942*18,5468 = 4042134,104 руб.

= 217942*18,5468 = 4042134,104 руб.

![]() = 4042134,104 – 2866781= 1175353,104

руб.

= 4042134,104 – 2866781= 1175353,104

руб.

![]() = 29,08 %

= 29,08 %

Для 340Э «Ракета»:

![]() = 112486*27,6184 = 3106694,39 руб.

= 112486*27,6184 = 3106694,39 руб.

![]() = 3106694,39 – 2588922 = 517772,3898руб.

= 3106694,39 – 2588922 = 517772,3898руб.

![]() = 16,67 %

= 16,67 %

Вывод: наибольшая рентабельность оказалась по перевозкам, производимым по проекту 342Э. Это можно объяснить за счет наибольшей выручки и прибыли от продаж, чем у проекта 3420Э.

6.Формирование доходов, расходов и финансового результата деятельности предприятия.

Выручка от продаж - материальные ценности в денежном выражении либо денежные суммы, полученные в результате коммерческой или предпринимательской деятельности после реализации (продажи) товаров и услуг.

В состав доходов включаются:

- прибыль от продаж;

- доходы от участия в других организациях (не предусмотрены);

- прочие операционные доходы (отсутствуют).

- внереализационные доходы (не предусмотрены).

Расходная часть включает:

- прочие операционные расходы (не планируются);

- внереализационные расходы (планируются в сумме 46 тыс. руб. за год; это налоги и платежи, относящиеся на финансовый результат, в частности, налоги на имущество, на рекламу, на пользователей автодорог, с владельцев автотранспорта и другие платежи).

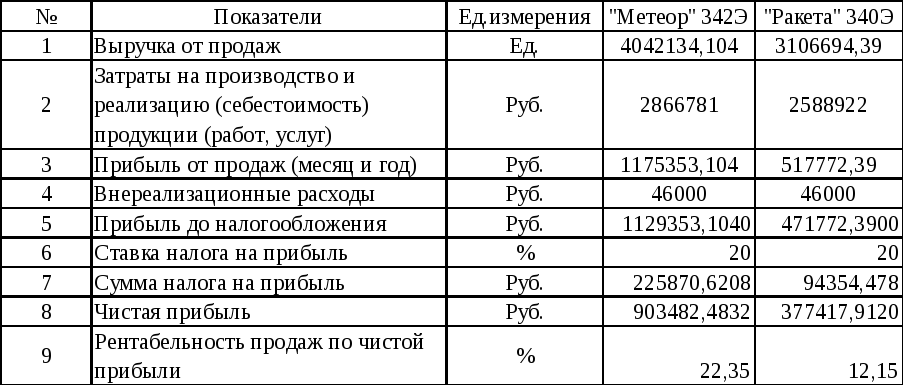

Таблица 7

Анализ рентабельности продаж по чистой прибыли.

Расчеты:

Для 342Э «Метеор»:

Пр до Но = Ппр - ВнР =1175353,104– 46000 = 1129353,104руб.

ЧПр =1129353,104 –225870,6208= 903482,4832руб.

![]() = 22,37%

= 22,37%

Для 340Э «Ракета»:

П до Но = Ппр - ВнР =517772,39– 46000 = 471771,39руб.

ЧПр = 471771,39 – 94354,478= 377417,912руб.

![]() = 12,15 %

= 12,15 %

Вывод: наименьшая рентабельность продаж по чистой прибыли получена по проекту 340Э. Это можно объяснить за счет наименьшей чистой прибыли и выручки от продаж, чем у 342Э.