7.Расчет критической точки безубыточности.

Безубыточность работы предприятия – такое его состояние, которое характеризуется ситуацией, когда текущие доходы от реализации продукции превышают общую сумму затрат на производство и реализацию продукции.

Графический метод расчёта безубыточности состоит в определении точки безубыточности. На основе графика можно установить, при каком объёме реализации продукции предприятие получит прибыль (убыток).

Точка безубыточности – объём продаж продукции фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции.

Постоя́нные затра́ты — элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты.

Переме́нные затраты — виды расходов, величина которых изменяется пропорционально изменению объемов продукции.

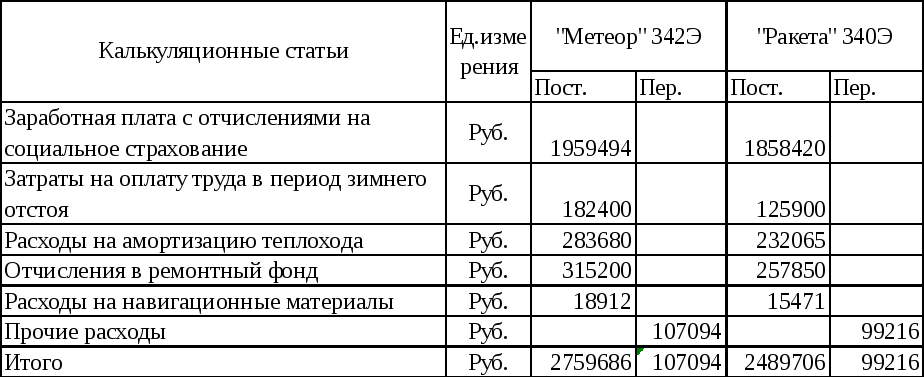

Таблица 8

Постоянные и переменные затраты

Рассчитать критическую точку безубыточности по объему выручки от реализации и по количеству реализованных видов продукции (работ, услуг). Расчет производится по всем видам продукции (работ, услуг).

Формулы для расчетов:

1)

![]()

где:

![]() – доля переменных расходов в цене одного

вида продукции (работ,

услуг), или коэффициент пропорциональности;

– доля переменных расходов в цене одного

вида продукции (работ,

услуг), или коэффициент пропорциональности;

![]() – переменные расходы на один вид

продукции (работ, услуг);

– переменные расходы на один вид

продукции (работ, услуг);

![]() – цена единицы вида продукции (работ,

услуг).

– цена единицы вида продукции (работ,

услуг).

2)

![]()

где:

![]() –

критический объем (стоимость) реализации

вида продукции (работ,

услуг);

–

критический объем (стоимость) реализации

вида продукции (работ,

услуг);

![]() – сумма постоянных расходов.

– сумма постоянных расходов.

3)

![]()

где:

![]() – критическое количество продукции

(работ, услуг).

– критическое количество продукции

(работ, услуг).

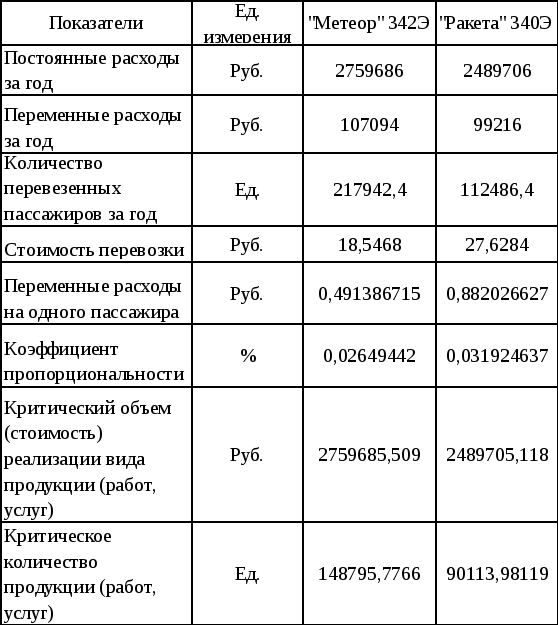

Таблица 9

Расчет точки безубыточности

Расчеты:

Для 342Э «Метеор»:

1)

![]() = 0,02649442

= 0,02649442

2)

![]() = 2759685,509руб.

= 2759685,509руб.

3)

![]() = 148795,7766ед.

= 148795,7766ед.

Для 340Э «Ракета»:

1)

![]() = 0,031924637

= 0,031924637

2)

![]() = 2489705,118руб.

= 2489705,118руб.

3)

![]() = 90113,98119ед.

= 90113,98119ед.

Зависимость изменения размера прибыли от объема реализации, от постоянных и переменных затрат, а также точку безубыточности представлена на графике.

Вывод: критическая точка безубыточности означает количество перевезенных пассажиров 148796 – по «Метеору» и – 90114 по «Ракете» и объем продаж 2759685,509 – по «Метеору» и– 2489705,118 по «Ракете». Эти минимальные величины являются критическими и при уменьшении приведут к появлению убытка. Отношение планового объёма продаж к критическому, является запасом финансовой прочности. В нашем случае предполагается годовой объём перевезенных пассажиров 217942, это свидетельствует о значительном запасе финансовой прочности.