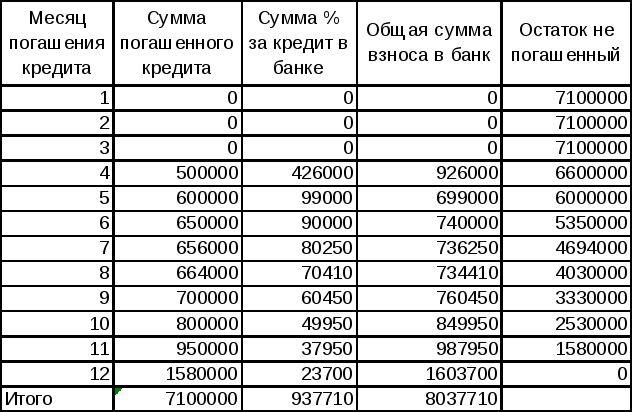

8.Расчет за полученный кредит в банке.

Совокупный расчет уставного капитала предприятия показал, что для начала производственной деятельности у него недостаточно собственных источников и необходимо получить в банке кредит. Переговоры с банком показали возможность получения кредита в сумме (данные по вариантам указаны в таблице 6) на срок 12 месяцев под годовую процентную ставку 18%. Кредит предоставляется за 2 месяца до начала работы предприятия, погашение кредита начинается в конце второго месяца работы предприятия, не позднее последнего рабочего дня. Погашение кредита производится по согласованному графику.

Исходя из названных условий следует выполнить расчет графика помесячного погашения кредита и процентов по нему. Возможность кредитных платежей соизмерить с наличием чистой прибыли. (Оплата процентов за кредит включена в себестоимость тур. продукции, в прочие расходы).

Таблица 10

|

Варианты |

10 |

|

Сумма кредита (млн.руб.) |

7,1 |

Эффективная ставка

=

![]() *100 % = 13,2 %

*100 % = 13,2 %

Вывод:

В результате равномерных выплат общая сумма взноса не колеблется значительно, но не обеспечивается средствами предприятия в сумме:

Для 343Э «Метеор»: 7100000 –903482,48= 6196517,52 руб.

Для 340Э «Ракета»: 7100000 – 377417,91 = 6722582,09 руб.

При выбранном графике погашения кредита его погашение обеспечивает в отличии от 18 % годовых только 13,2 %.

9.Расчет движения денежных средств.

Денежные средства - наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, специальных, валютных и депозитных счетах

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Анализ движения денежных средств прямым и косвенным методом.

· прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

· косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Таблица 11.В целях определения достаточности денежных средств у предприятия для осуществления нормального бесперебойного процесса производства в каждый момент времени составить расчет движения денежных средств на предстоящий год в виде таблицы (см. Приложение 1,2).