Дополнения к тетради 2

ЗАДАЧА 11..

Предприятию необходимо принять решение об открытии новых рынков сбыта продукции или отказаться от их создания на основе следующей информации:

Выручка от реализации 4.000'000

Количество единиц продукции, шт. 2.000

Продажная цена, ед. 2.000

Торговые издержки:

Расходы на рекламу 480.000

Содержание персонала, занимающегося сбытом 320.000

Командировочные расходы 240.000

Арендная плата за торговые помещения 600.000

Предусмотрено увеличить:

расходы на рекламу 10%

АП за торговые помещения на 20%

Оплату труда на 25%

величина переменных затрат 900р/за шт. Объем реализации на новых рынках 700 шт.

ТРЕБУЕТСЯ:

Дать заключение об открытии (или отказе) новых рынков сбыта продукции.

Кейс. Анализ операционной стратегии.

Условия.

Компания, организующая концерты и клубные вечера.

Варианты – приглашение дорогой раскрученной группы « Пестрая банда» - гонорар 4000 дол, «дешевой» малоизвестной группы «Ангажемент» - 2000 дол,

Варианты – цена билета 40 дол, -50 дол.

в стоимость билета входят напитки и закуски( будут накрыты столики)

Расходы – аренда зала предоставлена спонсорами проекта,

Стоимость напитков и еды на 1 чел 5 дол,

Обслуживание мероприятия – 500 дол.

Максимальная загрузка зала – 200 мест.

1)Провести операционный анализ и определить какую группу приглашать, по какой цене продавать билеты.

2) Наиболее вероятна продажа 150 билетов по цене 40 дол за билет

Если есть заказ на коллективное приобретение 50 билетов по цене 30 дол. Стоит ли соглашаться на это предложение?

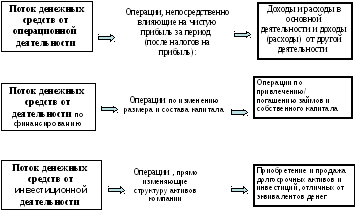

Тема 4. Планирование денежных потоков.

Планирование денежных потоков позволяет обеспечить ликвидность компании в каждый момент времени (для этого необходимо своевременно предвидеть дефицит и его предотвращать) и максимально эффективное использование имеющихся средств (для этого необходимо выявлять свободные средства и выгодно размещать)

Финансовое планирование включает в себя три основные подсистемы:

перспективное финансовое планирование;

текущее финансовое планирование;

оперативное финансовое планирование.

Перспективное финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации целей предпринимательской фирмы. Перспективное финансовое планирование в современных условиях охватывает весь период времени от одного года до трех (редко пяти) лет.

Перспективное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. Разработка финансовой стратегии представляет собой особую область финансового планирования, так как, являясь составной частью общей стратегии экономического развития фирмы, она должна согласоваться с целями и направлениями, сформулированными общей стратегией. Вместе с тем финансовая стратегия сама оказывает значительное влияние на формирование общей стратегии экономического развития фирмы, поскольку изменение ситуации на финансовом рынке влечет за собой корректировку финансовой, а затем, как правило, и общей стратегии развития предпринимательской фирмы.

Результат стратегического планирования – прогноз движения денежных средств с разбивкой по месяцам или кварталам.

-

стратегический прогноз движения денежных средств (по интервалам планирования)

|

Показатели |

Интервалы планирования |

|||

|

|

1 |

2 |

………… |

n |

1.1.УК……. 1.2. 1.3. 1.4.

Итого: |

|

|

|

|

2.1. 2.2. 2.3

Итого: |

|

|

|

|

|

3. Денежный поток за период |

1 |

-1 |

2 4 |

|

|

4. Денежный поток нарастающим итогом |

1 |

0 |

2 6 |

|

Текущее планирование финансовой деятельности фирмы основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам деятельности. Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов, которые дают возможность фирме определить на предстоящий период все источники финансирования ее развития, сформировать структуру ее доходов и затрат, обеспечить ее постоянную платежеспособность, а также определить структуру активов и капитала фирмы на конец планируемого периода.

Результатом текущего финансового планирования является разработка трех основных документов:

Прогноз движения денежных средств с разбивкой по видам деятельности (текущая хозяйственная, финансовая, инвестиционная);

Текущий прогноз (квартал, год) - с разбивкой по трем видам деятельности.

Структура потоков денежных средств

|

Показатель |

На н.г. |

на к.г. |

|

Остаток на р\с и в кассе на н.периода. |

|

|

|

|

|

2.3. Итого ден. поток от инвестиционной деятельности |

|

|

3.3. Итого ден. поток от финансовой деятельности |

|

|

|

4. общий денежный поток |

|

|

|

Остаток на р\с и в кассе на к.п. |

|

|

Система оперативного планирования финансовой деятельности заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности фирмы. Оперативное финансовое планирование включает составление и исполнение платежного календаря, расчет потребности краткосрочном кредите.

Платежный календарь составляется на неделю или декаду с разбивкой по дням. Для того чтобы он был реальным, его составители должны следить за ходом производства и реализации, состоянием запасов, дебиторской задолженности в целях предупреждения невыполнения финансового плана.

|

Дата |

Наименование позиции |

Документ-основание |

Сумма |

|

|

|

|

|

Мероприятия, используемые при обнаружении дефицита денежных средств.

1.Мероприятия по увеличению поступлений:

2. Мероприятия по сокращению выплат.

\

Отличия прибыли от сальдо денежного потока

|

Прибыль |

Денежный поток |

|

Отражает операции как с денежными средствами, так и бартер и взаимозачеты |

Отражает операции только с денежными средствами |

|

Могут быть учтены операции, совершенные не только в отчетном периоде, но также до и после него |

Учитываются операции, совершенные только в отчетном периоде |

|

Амортизация оборудования включается в затраты и уменьшает прибыль |

Амортизация оборудования не влияет напрямую на изменение потока денег |

|

При расчете прибыли не учитывается изменение оборотных средств |

Увеличение оборотных средств приводит к уменьшению денежного потока |

|

При расчете прибыли не учитываются инвестиции и операции с кредитами |

Увеличение инвестиций приводит к уменьшению денежного потока |

Мониторинг колебаний денежного остатка

|

Месяц |

Остаток денежных средств на конец месяца |

Отклонение месячного показателя от среднего в руб. |

Отклонение месячного показателя от среднего в % |

Отклонение месячного показателя от миним. в руб. |

Отклонение месячного показателя от миним. % |

|

|

|

|

|

|

|

Задача 1. Составьте план бюджет наличности (прогноз движения денежных средств) по следующим данным:

|

Показатель |

апрель |

май |

июнь |

|

продажи |

2400 |

2250 |

2760 |

|

закупки |

1000 |

940 |

1180 |

|

оплата труда

|

150 |

145 |

172 |

|

проценты и погашение кредита |

50 |

50 |

50 |

|

аренда

|

100 |

|

|

|

Приобретение оборудования |

|

500 |

400 |

|

Показатель |

апрель |

май |

июнь |

итого |

|

|

Поступления выручка |

2500*0.4=1000 2400*0.5=1200

|

2500*0.1=250 2400*0.4=960 2250*0.5=1125 |

2400*0.1=240 2250*0.4=900 2760*0.5=1380 |

|

|

|

итого |

2200 |

2335 |

2520 |

7055 |

|

|

Выплаты: |

|

|

|

|

|

|

закупки |

950*0.3=285 1000*0.7=700 |

1000*0.3=300 940*0.7=658 |

940*0.3=282 1180*0.7=826 |

|

|

|

Оплата труда |

150 |

150 |

145 |

|

|

|

Погашение и обслуживание кредита |

50 |

50 |

50 |

|

|

|

аренда |

100 |

|

|

|

|

|

Приобретение оборудования |

|

500 |

400 |

|

|

|

Итого выплаты |

1285 |

1658 |

1703 |

4646 |

|

|

Ден.поток |

915 |

677 |

817 |

+2409 |

|

Руководство компании предполагает, что 50 % будут получены в месяц, когда отгружена продукция, 40 % в следующем месяце, 10 % на третий месяц. Закупки будут оплачены в текущем месяце 70 %, в следующем за месяцем покупки 30%. В марте продажи составили 2500, закупки 950. Оплата труда в следующем месяце, оплата труда в марте 150.

Остаток денежных средств на начало квартала на счете 1300.

Задача 2. Рассчитайте изменение денежных потоков, прибыль на основании следующих хозяйственных операций:

-

Получена ссуда в банке 500 т. Руб.

-

Приобретено оборудование 120 тыс. руб.

-

Приобретено сырье на сумму 100 тыс. руб, которое должно быть оплачено в размере 30 тыс. руб, остаток в следующем периоде

-

Потреблено сырья, топлива на производство готовой продукции на 50 тыс.руб.

-

Начислена и должна быть выплачена заработная плата 40 тыс. руб.

-

Счет за коммунальные услуги 25 тыс. руб.

-

Начислен износ основных средств 10 тыс.руб.

-

Отгружена готовая продукция 200 тыс. руб.

-

Вознаграждение менеджерам по продажам 30 тыс.руб.

-

Погашение банковской ссуды 60 тыс.руб.

-

Оплачено покупателями за товар 150 тыс. руб.

-

Проценты по кредиту 10 тыс. руб.

Тема: Система сбалансированных показателей