1. Роль общественного сектора в разрешении проблем внешних эффектов

Внешние эффекты (экстерналии) — это издержки или выгоды от рыночных сделок, не получившие отражения в ценах. Они называются «внешними», так как касаются не только участвующих в данной операции экономических субъектов, но и третьих лиц. Принимаемые решения и деятельность экономических субъектов приводят к появлению внешних эффектов (экстерналии), если:

1) они непосредственно сказываются на положении одного или многих других лиц, не приводя к изменениям в рыночных ценах или в бюджетной системе;

2) они не являются основанием для компенсации субъекту, принявшему данное решение или выплат третьим лицам за нанесенный ущерб или пользование созданными благами.

Внешние эффекты показывают разность между социальными издержками (выгодами) и частными издержками (выгодами):

![]()

где MSC— предельные общественные издержки; МРС— предельные частные издержки; МЕС— предельные внешние издержки.

Вследствие того, что экономическим субъектам, принимающим решения, не приходиться платить или, наоборот, получать компенсации за внешние эффекты, появляющиеся в результате их деятельности, они не будут принимать во внимание влияние этих эффектов при выборе предметов потребления и аллокации ресурсов. В этих условиях цены, устанавливающиеся на уровне рыночного равновесия, будут приводить к субоптимальной ситуации, так как на них не влияют внешние эффекты. Внешние эффекты могут возникнуть как в результате производства, так и в процессе потребления.

Внешние эффекты делятся на отрицательные и положительные. Отрицательные эффекты связаны с издержками, положительные — с выгодами для третьих лиц.

Так, существуют ситуации, когда кто-то эксплуатирует ограниченные ресурсы, не возмещая их полной стоимости, издержки перекладываются на остальных участников хозяйственной жизни. В данном случае имеет место отрицательный внешний эффект.

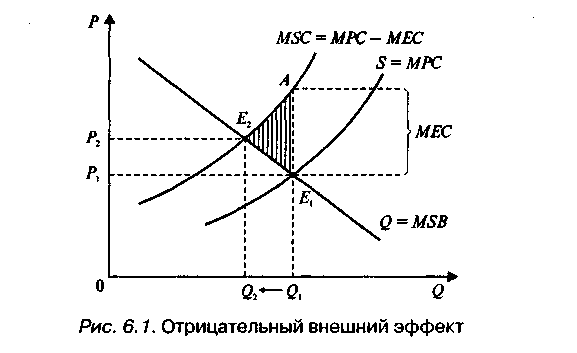

Отрицательный внешний эффект возникает в случае, если в процессе хозяйственной деятельности экономический субъект перекладывает часть своих издержек на третьих лиц. Далее рассмотрим влияние отрицательного внешнего эффекта, который пропорционален объему производства. В этих условиях по мере роста производства будет расти объем отрицательного внешнего эффекта. Поэтому предельные частные издержки будут ниже предельных общественных издержек, а это приведет к тому, что количество выпускаемой продукции превышает эффективный объем выпуска (рис. 6.1). Так, количество выпускаемой продукции составляет Ql при цене P1, а рыночное равновесие устанавливается в точке E1, в которой предложение, равное предельным частным издержкам МРС, пересекается с кривой спроса, равной предельным общественным выгодам MSB, т.е. МРС = MSB.

Между тем предельные социальные издержки равны сумме, предельных частных издержек плюс предельные внешние издержки. Следовательно, если бы удалось превратить внешние издержки во внутренние, эффективный объем выпуска сократился бы до Q2 при росте цены до Р2. В точке Е2 предельные общественные выгоды равнялись бы предельным общественным издержкам MSB = MSC.

Следует обратить внимание на то, что и в точке Е2 не устанавливаются полностью последствия отрицательного внешнего эффекта (ведь в нашем случае выпуск пропорционален объему производства, а объем производства в точке Q2 отнюдь не равен нулю). Однако потери существенно сократятся. Площадь треугольника АЕ1Е2 показывает потери эффективности, связанные с тем, что предельные частные издержки оказались ниже предельных социальных издержек. Таким образом, при наличии отрицательного внешнего эффекта экономическое благо продается и покупается в большем, по сравнению с эффективным, объеме, имеет место перепроизводство товаров и услуг.

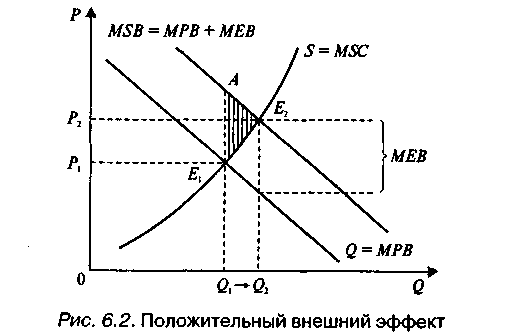

Положительный внешний эффект возникает в случае, если в процессе хозяйственной деятельности экономический субъект приносит выгоды третьим лицам, принимая на себя часть издержек:

MSB = MPB + MEB,

где MSB — предельные общественные выгоды; МРВ — предельные частные выгоды; МЕВ — предельные внешние выгоды. На рис. 6.2 рыночное равновесие E1, устанавливается в точке пересечения предельных частных выгод и предельных социальных издержек: МРВ = MSC.

Между тем предельные социальные выгоды больше предельных частных выгод на величину предельных внешних выгод. Поэтому эффективное для общества равновесие достигалось бы в точке пересечения предельных социальных выгод и издержек, т.е. в точке Е2 Эффективность увеличивается на площадь треугольника АЕ1Е1 Таким образом, при наличии положительного внешнего эффекта экономическое благо продается и покупается в меньшем, по сравнению с эффективным, объеме.

Корректирующие налоги и субсидии

Для того чтобы сократить производство товаров и услуг с отрицательными внешними эффектами и увеличить производство товаров и услуг с положительными внешними эффектами, необходимо трансформировать внешние эффекты во внутренние. Проблемы учета и устранения такого рода расхождения исследовались еще А. Пигу в книге «Теория благосостояния» (1920). Он определил их как «провалы» рынка. Именно эти «провалы», по мнению А. Пигу, являются обоснованием государственного вмешательства в экономику. Трансформация внешних эффектов во внутренние достигается за счет приближения предельных частных издержек (и соответственно выгод) к предельным социальным издержкам (выгодам), поэтому для решения данной проблемы А. Пигу предлагал использовать корректирующие налоги и субсидии.

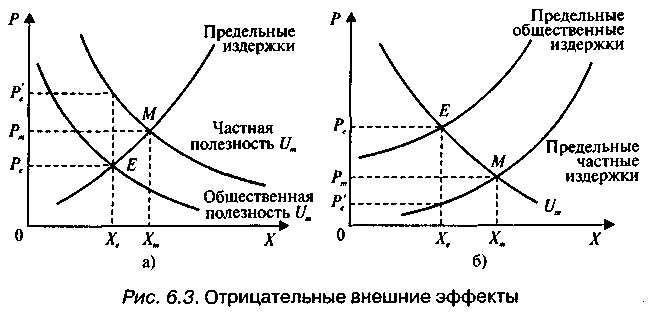

Корректирующий налог — это налог на выпуск экономических благ, характеризующихся отрицательными внешними эффектами, его введение повышает предельные частные издержки до уровня предельных общественных. В нашем примере налог (7), равный предельным внешним издержкам, мог бы приблизить рыночное равновесие к эффективному (рис. 6.3).

В случае 6.3 а отрицательный внешний эффект заставляет рынок уравнивать частную полезность Um и цену Рт в точке M, тогда как оптимум предполагает, что уравниваются общественная полезность Um и цена Рe в точке Е. Налог со ставкой Рe' — Ре' за единицу блага позволит восстановить равновесие в точке ^(потребители платят сумму Рe', равную их предельной частной полезности, и предъявляют спрос на Хе, тогда как производители производят лишь Хе, так как получают цену, равную лишь Рc). Отметим, что этот налог, называемый налогом Пигу, не имеет целью ни пополнить государственные фонды, ни покрыть ущерб тех, кто пострадал от отрицательных внешних эффектов. Этот налог носит исключительно побудительный характер: цель его — отделить цену, заплаченную потребителями, от цены, полученной производителями, и способствовать такому равновесию на рынке, чтобы количество блага, участвующего в обмене, соответствовало оптимуму.

Случай 6.36 соответствует отрицательному внешнему эффекту, спровоцированному предприятием (например, загрязнение окружающей среды). Предельные общественные издержки выше, чем предельные частные издержки. Напротив, поскольку никакого внешнего воздействия не предполагается, когда речь идет о потребителях, между предельной частной полезностью и предельной общественной полезностью разницы не существует. Оптимум предполагает уравнивание предельных общественных издержек и предельной полезности, тогда как рынок уравнивает предельные общественные издержки, цену и предельную полезность. И здесь налог со ставкой Р' — Ре за единицу блага позволяет вернуться к оптимуму.

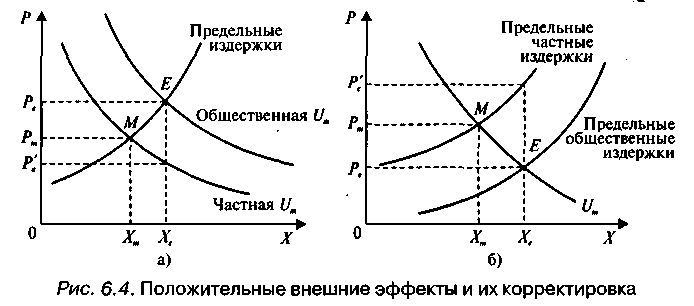

Корректирующая субсидия — это субсидия производителям или потребителям экономических благ, характеризующихся положительными внешними эффектами, она позволяет приблизить предельные частные выгоды к предельным общественным.

Корректирующая субсидия, равная предельным внешним выгодам, может быть предоставлена потребителям, что повысило бы их спрос на услуги (рис. 6.4).

В случае 6.4 а внешний эффект положителен, и субсидия в размере Ре — Ре' позволит добиться рыночного равновесия, которое соответствует оптимуму.

В случае 6.4 б, как и в случае 6.3 б, потребуется субсидия в сумме Ре — P'e, одинаковой для всех.

Субсидии занимают важное место в бюджетном процессе, так как составляют немалую часть государственных расходов, корректируя дефицит ресурсов со стороны предложения, а налоги, в свою очередь, корректируют дефицит ресурсов со стороны спроса. Во многом параметры государственной экономической и социальной политики определяются соотношением между объемом субсидий производителям и потребителям и общим объемом субсидий.

В то же время корректирующие налоги и субсидии не могут решить полностью проблем, возникающих из-за существования внешних эффектов. Во-первых, в реальной практике довольно трудно точно исчислить предельные издержки и выгоды. Во-вторых, размеры ущерба определяются в ходе юридических и политических дискуссий весьма приблизительно. И наконец, отнюдь не последнюю роль играет то обстоятельство, что корректирующие налоги, которые платят производители благ, характеризующихся отрицательными внешними эффектами, не всегда достигают поставленной цели. Все это предопределило критику корректирующих налогов и субсидий.

Теорема Коуза

Теорема Коуза, принципы которой изложены в статье «Проблемы социальных издержек» (1960), направлена против позиции А. Лигу о необходимости государственного вмешательства в экономику посредством установления корректирующих налогов и субсидий с целью устранения внешних эффектов и фактически представляет собой альтернативное решение данной проблемы. Сточки зрения Ко- • уза, в условиях нулевых трансакционных издержек, из чего исходила неоклассическая теория, рынок сам сумеет справиться с внешними эффектами. Теорема Коуза гласит: «Если права собственности четко определены и трансакционные издержки равны нулю, размещение ресурсов (структура производства) будет оставаться неизмененным и эффективным независимо от изменений в распределении прав собственности». Иными словами, «провалов» рынка в этих условиях не существует, и у государства не оставалось бы никаких оснований для корректировки рыночного механизма.

Однако допущение нулевых трансакционных издержек — абстракция. Дело в том, что стоимость получения необходимой информации, ведения переговоров и судебных дел может превысить возможные выгоды от заключения сделки. К тому же при оценке ущерба не исключены значительные различия потребительских предпочтений (например, один оценивает тот же самый ущерб гораздо больше, чем другой). Чтобы учесть эти различия, в формулировку теоремы Коуза позднее была введена оговорка относительно эффекта дохода. Экспериментальные исследования показали, что теорема Коуза верна для ограниченного числа участников сделки (двух-трех). При возрастании численности участников резко увеличиваются трансакционные издержки и предпосылка о их нулевом значении перестает быть корректной.

Таким образом, согласно Р. Коузу, внешние эффекты появляются лишь тогда, когда права собственности определены нечетко, размыты. Когда права собственности определены четко, тогда все внешние эффекты «интернализуются» (внешние издержки становятся внутренними). Не случайно главным полем конфликтов в связи с внешними эффектами оказываются ресурсы, которые из категории неограниченных перемещаются в категорию редких (вода, воздух) и на которые до этого прав собственности в принципе не существовало. Путь к преодолению внешних эффектов лежит через создание новых прав собственности в тех областях, где они были определены нечетко. Таким образом, согласно Коузу, государственное вмешательство при устранении проблем внешних эффектов должно заключаться в установлении наиболее четкой правовой системы.

Итак, из теоремы Коуза следует несколько важных выводов.

Во-первых, внешние эффекты носят не односторонний, а обоюдоострый характер. Поэтому с экономической точки зрения речь должна идти не о том, «кто виноват», а о том, как минимизировать величину совокупного ущерба.

Во-вторых, теорема Коуза раскрывает экономический смысл прав собственности. Четкое их распределение среди хозяйствующих субъектов ведет к тому, что все результаты деятельности каждого субъекта касаются только его, в результате чего любые внешние эффекты превращаются во внутренние. Поэтому главная функция прав собственности состоит в том, чтобы давать стимулы для большей интернализации внешних эффектов. Четкое распределение прав собственности ведет к минимизации внешних эффектов.

В-третьих, теорема Коуза сняла обвинение с рынка о его «провалах». По мнению Р. Коуза, ключевое значение для успешной работы рынка имеют трансакционные издержки. Если они малы, а права собственности четко распределены, то рынок сам способен устранять внешние эффекты: заинтересованные стороны смогут самостоятельно прийти к наиболее рациональному решению. Для рынка важно не то, кто именно владеет данным ресурсом, а то, чтобы хоть кто-то владел им. Тогда появляется возможность для рыночных операций с этим ресурсом. Сам факт наличия прав собственности и четкого их разграничения важнее вопроса о наделении ими того, а не другого участника.

Решение проблем внешних эффектов невозможно без вмешательства общественного сектора. При этом выбор оптимальной формы вмешательства не осуществляется на основе заранее установленных правил, поскольку необходимо всегда учитывать специфические условия каждой конкретной ситуации и практическую целесообразность. Так, внешние эффекты могут устраняться путем установления корректирующих налогов и субсидий или определения и четкого разграничения прав собственности на основе рыночного механизма, без непосредственного вмешательства в экономику. В любом случае необходимо тщательно взвешивать издержки, необходимые для устранения последствий внешних эффектов, и выгоды, получаемые обществом. Порой отказ от попыток решить конкретную проблему, возникшую в результате действия внешних эффектов, будет экономически целесообразен и рационален в масштабах всего общества.