№1.Предмет, методы, задачи экономической статистики. Классификация и группировка экономической статистики.

Предмет СЭС - количественные характеристики массовых соц-экон процессов в обществе в неразрывной связи с их качественной стороной в масштабе экономики страны, отраслей и регионов. СЭС рассматривает производство, распределение и потребление материальных благ и услуг, закономерности их изменения, экономические и социальные условия жизни людей.

Основные задачи:

1 систематическое описание и анализ социально-экономических явлений и процессов

.2.предоставление органам государственного управления информации, необходимой для принятия решений по широкому кругу вопросов, связанных с формированием экономической политики и разработкой государственных программ;

2.обеспечение информацией о развитии экономики и социальной сферы руководителей предприятий и компаний, организаторов производства, бизнесменов, необходимой им для лучшего понимания макроэкономического климата, в котором функционирует их компания или предприятие;

3.информирование об основных социально-экономических тенденциях широкой общественности, научно-технических учреждений, политических организаций и отдельных лиц.

Статистические органы обязаны предоставлять информацию о состоянии и развитии экономики в международные организации.

Методы средних и относительных величин, группировок, графический, индексный

Классификация - логический прием, объединяющий однородное. Систематизированное распределение явлений и объектов на определенные классы, группы, подгруппы по определенному признаку или признакам.

Классификатор - инструмент, перечень объектов. У каждого объекта код, заменяющий название. Средство идентификации.

Задача - установление взаимосвязей между объектами. Это основа для хранения и эффективного поиска информации. Необходимо для сводимости информации и взаимного анализа результатов.

Группировка - для изучения соц. и экон. процессов и явлений. Деление совокупности на части по ее основным признакам.

Могут иметь фасетную или иерархическую структуру.

Фасет строится на основе последовательного порядкового перечисления объектов по одному признаку.

Иерархия - последовательное распределение множества объектов на подчиненные классификационные группировки.

1.по формам собственности

2.по экономическому назначению продукции

3.по экономическим районам и ТПК

4.по формам подчинения

Система показателей- это множество взаимосвязанных и взаимосогласованных показателей, которые характеризуют основные аспекты экономического процесса и экономику в целом, является ключевым элементом экономической статистики.

Система показателей экономической статистики имеет иерархическую структуру. На вершине этой системы находится блок общих макроэкономических показателей - СНС (система национальных счётов), которая состоит из подсистем, каждая из которых представляет собой характеристику тех или иных аспектов экономического процесса.

№2 СНС и БНХ (баланс народного хозяйства).

БНХ и СНС – системы взаимосвязанных экономических показателей, представленные в особой форме в виде таблиц, счетов или в сочетании и тех, и других. Они являются моделями годового экономического оборота на макроуровне и основаны на взаимосвязи национального богатства с традиционными счетами.

БНХ обслуживал потребности централизованного планирования общественного производства, его основная задача – наблюдение за процессом производства и движением материальных ресурсов; СНС отвечает потребностям рыночной экономики, где на первый план выдвигаются финансово-денежные отношения.

БНХ – это деятельность в сфере материального производства, в СНС – это любая деятельность, приносящая доход.

БНХ – это более замкнутая система показателей, так как ограничивается отражением движения доходов лишь в той степени, в какой оно связано с движением материальных благ; 4) СНС – более развитая модель экономического оборота, так как позволяет проследить его от производства продуктов и услуг и образования, перераспределения и использования доходов до получения конечных финансовых результатов – изменения финансовых активов и пассивов и характеристики их состава.

Общие задачи:

системного анализа макроэкономических показателей, то есть определить систему показателей, характеризующих развитие экономики, их содержание, взаимосвязи;

обеспечить методологическое единство показателей макроэкономической статистики и других разделов статистики (труда, отраслевых, финансовой, банковской, внешнеэкономической), то есть единство классификаций.

Многое из БНХ осталось: пр-во за год в стране, импорт, экспорт, резерв, потребление и остатки на конец года

В рамках БНХ исходят из определения данной экономической категории: национальное богатство представляет собой совокупность накопленных материальных благ, которыми располагает общество в данный момент времени. При этом для изучения состава нац богатства используются ряд классификаций и группировок материальных благ по следующим признакам: по источникам происхождения( нац имущество и природные ресурсы).

Нац богатство- совокупность материальных благ созд человеком. Общая величина нац имущества оценивается только в денежном выражении.

Природные богатства (земля, леса, водные ресурсы итп) могут быть возобновляемы е и невозобновляемые

Проблема единой денежной оценки и учета всех элементов Нац богатства.

По экономическому назначению и натурально-вещественному составу: основные фонды, материальные оборотные средства и запасы и домашнее имущество населения.

Также есть группировки по формам собственности и отраслям экономики и территориальному признаку.

СНС. В основе расчета нац богатства лежит понятие экономических активов.

экономические активы-находящиеся в индивидуально или коллективной собственности объекты, от владения или использования которых собственники могут извлекать экономические выгоды. Природные ресурсы в СНС влючаются в экономические активы при условии, что права собственности на них реально используются собственником для получения дохода.

Эк.активы: нефинансовые, финансовые.

Нефинансовые: производственные, непроизводственные

Производственные: Основной капитал, Запасы материальных оборотных средств, ценности.

Непроизводственные: материальные, нематериальные.

Основной капитал: Материальный основной капитал, нематериальный основной капитал.

Активы |

Обязательства и чистая стоимость собственного капитала |

1нефинансовые: Производственные Непроизводственные 2Финансовые: Монетарное золото и СПЗ(спец права заимствования) |

3 Финансовые обязательства: Наличные деньги Депозиты Ценные бумаги и др. 4 чистая стоимость собственного капитала (4=1+2-3) |

№3 Статистика населения. Показатели численности наличного и постоянного населения на дату. Баланс категории населения.

Статистика населения (демографическая статистика) разрабатывает методы статистического учёта и анализа демографических явлений и процессов.

В её задачи входит определение численности населения, анализ размещения его по территории страны, характеристика состава населения, изучение процессов воспроизводства населения, определение перспективной численности и состава населения.

Источниками данных являются:

переписи населения;

текущий учёт рождаемости, смертности, миграции;

отчёты предприятий, учреждений и организаций, специальные выборочные обследования.

Полная и точная информация о населении и трудовых ресурсах необходима для объективной оценки уровня соц. - экон. развития и демографической ситуации в стране, отдельных регионах; также для выявления тенденций, прогнозирования их развития, принятие управленческих решений и т.д.

при составлении, разработке направлений соц. - экон. политики необходимо учитывать состав населения. При изучении состава населения используется ряд группировок:

по полу и возрасту,

по территориям,

по национальности,

состоянию в браке,

уровню образования,

месту проживания,

источнику доходов,

формам и видам занятости и т.д.

При проведении переписей населения различают две категории населения: постоянное (ПН) и наличное (НН).

Постоянное население – это совокупность лиц, обычно проживающих на данной территории, независимо от их местонахождения на момент учета. Из состава постоянного населения можно выделить группу лиц, находящихся на момент учета за пределами населенного пункта или территории. Такую группу лиц называют временно отсутствующими (ВО).

Наличное население – это совокупность лиц, находящихся на данной территории на момент учета, независимо от их места постоянного жительства. Из состава наличного населения можно выделить временно проживающих (ВП) – лиц, находящихся на момент учета на данной территории не более 6 мес. , но имеющих постоянное место жительства за ее пределами. Между указанными категориями населения существует следующая зависимость:

НН=ПН-ВО+ВП.

№4. Источники статистических данных о населении и методы расчёта среднегодовой численности населения.

Численность населения является моментным показателем, т.е. данные учета характеризуют численность населения по состояния на определённую дату.

Источники информации:

1)перепись населения - стат. обследование, позволяющее получить сведения от населения путём индивидуального опроса граждан, как правило, по месту жительства. Перепись проводится в короткие сроки(несколько дней, недель). Должно быть установлено: критический момент переписи(0 часов 9.10.9)и программа переписи - перечень вопросов, на которые надо получить ответ по каждой единице(требования к программе: вопросы корректны, надо избегать неинтересных вопросов, сроки сбора и обработки информации, кто отвечает за обработку и сбор информации)

При проведении переписи единицей наблюдения является человек. Относительно каждого человека должны быть собраны сведения:

1. демографические(пол, дата рождения и т.д.)

2. экономические (занятость, источники средств существования)

3. образовательные (уровень образования)

4. этнические (родной язык)

2)текущий учёт населения(ведется в промежутках между переписями на основе обработки сведений актов гражданского состояния, данных органов ОВД, спец. выборочных обследований миграции населения). В первичных документах фиксируются факт наступлении события и ряд характеристик того лица, с которым это событие произошло. В промежутках между переписями текущую оценку численности населения получают с использованием итогов последней переписи и данных текущего учёта рождаемости, смертности, миграции населения.

3)прогнозы численности населения (Демографический прогноз опирается на знание теории и общих закономерностей развития народонаселения, на учет главных тенденций воспроизводства населения в ближайшей исторической перспективе: дальнейшее развитие урбанизации, рост образовательного и культурного уровня населения, снижение смертности и увеличение продолжительности жизни и т.д.)

Достоверность демографического прогноза зависит от:

I) точности исходной информации,

2) от обоснованности гипотез об изменении демографических процессов под влиянием всего комплекса социально-экономических условий,

3) от продолжительности периода, на который делается прогноз. Различаются краткосрочные (до 5 лет), среднесрочные (до 30 лет) и долгосрочные (30-60 лет) прогнозы.

Численность населения в любом пункте в течение года существенно изменяется, поэтому для расчета целого ряда показателей в статистике определяют среднюю численность населения за год (или другой отрезок времени).

1)на начало и конец года: Уср. =(Унач-Уконеч)/2

2)на начало, середину и конец года: Уср=(0,5*У1 +У2+0,5*У3)/2

3)на начало каждого квартала: Уср=(0,5*У1 +У2+У3 +У4+0,5*У5)/4

4)на начало каждого месяца: Уср=(0,5*У1 +У2+У3 +У4+….0,5*Уn)/12

Общая формула: Уср =(0,5*У1 +У2+У3 +У4+….0,5*Уn)/(n-1)

Если данные о численности населения имеются на начало и конец значительного по длительности отрезка времени, то, учитывая, что изменение численности населения близко к геометрической прогрессии: Уср=(Унач-Уконеч)/(lnУкон - lnУнач).

№5. Показатели естественного движения населения, статистика миграции населения.

Естественное движение населения - изменение численности населения за счет рождения и смертей. В статистике широко используется показатель естественного прироста населения, который определяют как разность между числом родившихся и числом умерших за определенный период, имея в виду прежде всего положительный результат (число родившихся должно превышать численность умерших). Если разница имеет отрицательный результат, то речь идет о показателе естественной убыли населения.

Воспроизводство населения измеряется с помощью общего коэффициента рождаемости и общего коэффициента смертности (рассчитываются на 1000 человек, т.е. в промилле, ‰).

1)

Общий

коэффициент рождаемости

характеризует интенсивность деторождения

по отношению к населению в целом (всех

возрастов) и вычисляется как отношение

числа родившихся живыми в течение года

(N) к среднегодовой численности населения

(![]() ):

):

![]()

2) Интенсивность смертности населения измеряется общим коэффициентом смертности, который представляет собой отношение общего числа умерших в течение года (М) к среднегодовой численности населения:

![]()

3) Коэффициент естественного прироста населения показывает, насколько увеличилась или уменьшилась численность населения за счет естественных факторов (рождаемости и смертности) в расчете на 1000 чел.:

Кеп =((N-M)/ )*1000, где ЕП - естественный прирост, Р - рождаемость, С - смертность, Н - население. Естественный прирост измеряется в промилле.

Кеп=Кр-Ксм

4) Коэффициент жизненности характеризует соотношение между уровнем рождаемости и смертности:

Кж=N/M или Кж=Кр/Ксм

Миграция населения - это передвижение людей (мигрантов) через границы тех или иных территорий (страны, региона, области, района и т.д.), связанное с переменой места жительства навсегда или на более или менее длительное время. Миграционные потоки являются важным объектом исследования, поскольку дают сведения о том, как перемещается население, в каком направлении, что из себя представляет социально-демографический состав мигрантов.

К основным показателям миграции относятся следующие:

число прибытий - П;

число выбытий - В;

миграционный прирост - (П - В), если П > В;

миграционный отток - (П - В), если П < В.

Выбывшим считается лицо, которое выехало за пределы данной территории. К прибывшим относятся лица, которые въехали на данную территорию из-за ее пределов. Число выбывших и прибывших определяется по показателям регистрационных учетов по месту прибытия и месту убытия.

Для статистической характеристики миграционных процессов используют расчетные относительные показатели: коэффициенты интенсивности (прибытия, выбытия, миграционного оборота), коэффициент эффективности миграции.

Коэффициент прибытия (КП)

![]()

Данный коэффициент характеризует число прибывших на 1000 человек населения в среднем за год.

Коэффициент выбытия (КВ)

![]()

Этот коэффициент характеризует число выбывших на 1000 человек населения в среднем за год.

Коэффициент миграционного (механического) прироста (КМП)

![]()

Для определения изменения численности населения как за счет демографических факторов (рождаемости и смертности), так и за счет миграции исчисляется коэффициент общего прироста населения. Он может быть исчислен несколькими способами:

КОБЩ ПР =КЕП + КМЕХ ПР

КОБЩ ПР=(N-M)+(П-В) / * 1000‰

КОБЩ ПР=(SКГ-SНГ) / * 1000‰

где SКГ и SНГ – численность населения соответственно на конец и начало года.

Демографическая ситуация в России характеризуется следующими явлениями и процессами: крайне низкая рождаемость; относительно высокий уровень смертности населения; естественная убыль и депопуляция (абсолютное уменьшение численности) населения; сверхсмертность мужчин в рабочем возрасте; относительно низкие показатели продолжительности жизни населения (относительно развитых стран) и очень большая их разница у женщин и мужчин; старение население и трудовых ресурсов, мобильность населения, рабочей силы. Примерно с 1991 года численность населения в Росси начала снижаться. В 1991 году численность составила 148,3 млн. чел., а в 2010 году она составила 141,9 млн. человек, в том числе мужчины 65,6млн.чел, а женщины 76,3млн.чел. Возрастная структура населения активно взаимодействует с демографическими процессами. Чем выше уровень рождаемости, тем в среднем моложе население и наоборот, чем больше в населении удельный вес молодежи, тем выше, при прочих равных условиях, уровень рождаемости. Уже с 2000 г. доля пожилых россиян в возрасте от 60 лет и старше превысит долю детей младше 15 лет. Российское общество стареет.

Миграция в РФ. В последние годы миграция в РФ под влиянием политических и социально-экономических перемен в стране и за ее пределами приобрела ряд принципиально новых черт, имеющих остропроблемный характер.Особую озабоченность вызывает незаконная иммиграция в Российскую Федерацию, которая, по разным оценкам, составляет сегодня от 1 до 1,5 млн. человек. В стране так же насчитывается примерно 300 тыс. вынужденных переселенцев, имеющих российское гражданство и право на государственную поддержку. Две трети из них стоят в очереди на получение жилья, одна треть - беспроцентной возвратной ссуды для его приобретения. Нерешенность проблем обустройства вынужденных переселенцев связана с тем, что Федеральная миграционная программа финансируется неудовлетворительно. Поэтому ежегодно помощь на обустройство получают менее 40 тыс. человек вместо 120 тыс.Еще постепенное вхождение России в международный рынок труда положило начало развитию процессов внешней (международной) трудовой миграции, которая протекает в виде привлечения и использования в стране труда иностранных граждан и лиц без гражданства и выезда российских граждан за границу с целью работы по найму.

№6. Фонды рабочего времени. Состав и анализ фондов. Придумать пример.

Рабочее время есть часть календарного

времени, затрачиваемого на производство

продукции или выполнение определенного

вида работ. Для характеристики его

использования применяют специальные

показатели. Исходным служит показатель

календарного фонда времени – число

календарных дней месяца, квартала, года,

приходящихся на одного рабочего или на

коллектив рабочих. Например, календарный

годовой фонд времени одного рабочего

равен 365 (366) дням, а коллектива из 1000

рабочих – 365 000 (366 000) чел.-дней. Структура

календарного фонда времени как исходного

показателя для определения фонда

рабочего времени представлена на

следующем рисунке:

Показатель календарного фонда времени отражает рабочее и внерабочее время, т.е. число человеко-дней явок и неявок на работу.

Человеко-дни явок на работу – это фактически отработанные человеко-дни и человеко-дни целодневных простоев. В число фактически отработанных человеко-дней включаются человеко-дни рабочих, фактически работавших на предприятии, включая работавших неполный рабочий день или неполную рабочую неделю, человеко-дни рабочих, работавших по нарядам своего предприятия на другом предприятии, и т.д. В число человеко-дней целодневных простоев включаются соответственно человеко-дни простоев рабочих, которые весь рабочий день не работали по причине простоя (например, из-за отсутствия энергии или сырья) и не были использованы на других работах в основной деятельности предприятия. К целодневным простоям следует относить также человеко-дни невыходов на работу, разрешенных администрацией в связи с простоем на предприятии.

Человеко-дни неявок на работу – это дни невыхода на работу по уважительным и неуважительным причинам. Человеко-дни неявок на работу по уважительным причинам включают дни ежегодных отпусков, праздничные и выходные дни, неявки по болезни и в связи с выполнением общественных, общегосударственных обязанностей, а также другие неявки, разрешенные законом (для народных депутатов, народных заседателей, если эти работники учитываются в среднесписочной численности работников предприятия), человеко-дни неявок на работу в связи с уходом за больными, оформленных справками лечебных учреждений, и т.д.

Человеко-дни неявок на работу по неуважительным причинам – это дни невыходов с разрешения администрации и прогулы.

В число человеко-дней неявок с разрешения администрации включаются неявки на работу по уважительным личным причинам: дни кратковременного отпуска без сохранения заработной платы, предоставляемые работникам при вступлении в брак, рождении ребенка и по другим семейным обстоятельствам.

В число человеко-дней прогулов включаются человеко-дни работников, не явившихся на работу без уважительной причины либо отсутствовавших на работе без уважительной причины более трех часов (непрерывно или суммарно) в течение рабочего дня.

Основными единицами отработанного и не отработанного рабочими времени служат человеко-дни и человеко-часы.

Отработанным человеко-днем считается день, когда рабочий явился на работу и приступил к ней, независимо от ее продолжительности (если в этот день не отмечен прогул); отработанным считается также день, проведенный в служебной командировке по заданию предприятия. Отработанным человеко-часом считается час фактической работы.

Пример по промышленному предприятию:

Среднесписочное число рабочих |

500 |

Отработано рабочими человеко-дней |

110790 |

Число человеко-дней целодневных простоев |

10 |

Число человеко-дней неявок на работу, всего |

71700 |

В том числе: |

|

ежегодные отпуска |

9000 |

учебные отпуска |

120 |

отпуска в связи с родами |

480 |

неявки по болезни |

5000 |

прочие неявки, разрешенные законом (выполнение государственных обязанностей и т.д.) |

250 |

неявки с разрешения администрации |

300 |

Прогулы |

50 |

Число человеко-дней праздничных и выходных |

56500 |

Число отработанных человеко-часов, всего |

875241 |

В том числе сверхурочно |

11079 |

Календарный фонд рабочего времени рассчитывается как сумма числа человеко-дней явок и неявок на работу или отработанных и неотработанных человеко-дней: 110790+10+71700 = 182500 чел.-дней, и равен произведению среднесписочной численности рабочих на количество календарных дней в году, т.е.

500 чел. × 365 дней = 182500 чел.-дней.

Табельный фонд рабочего времени определяется вычитанием из календарного фонда времени человеко-дней праздничных и выходных:

182500 - 56500 = 126000 чел.-дней.

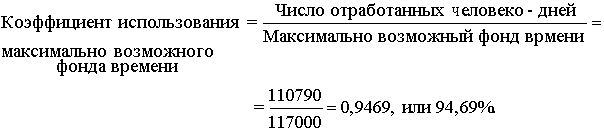

Максимально возможный фонд рабочего времени представляет собой максимальное количество времени, которое может быть отработано в соответствии с трудовым законодательством. Величина его равна календарному фонду за исключением числа человеко-дней ежегодных отпусков и человеко-дней праздничных и выходных:

182500 - 56500 - 9000 = 117000 чел.-дней.

На основании абсолютных показателей рабочего времени в человеко-днях исчисляются относительные показатели, характеризующие степень использования того или иного фонда времени. Для этого определяется удельный вес отработанного времени в соответствующем фонде рабочего времени.

Коэффициент использования максимально возможного фонда рабочего времени характеризует степень фактического использования того времени, которое максимально могли отработать рабочие предприятия. Неиспользованное рабочее время на предприятии составило 5,31% (100%-94,69%). Это время, не отработанное по уважительным причинам (отпуска учебные и в связи с родами, дни болезни и неявок, разрешенных законом), а также потери рабочего времени (простои, неявки с разрешения администрации, прогулы).

Основываясь на приведенных выше данных, рассчитаем относительные показатели неиспользованного рабочего времени:

Удельный вес времени, не использованного по уважительным причинам, в максимально возможном фонде рабочего времени представляет собой отношение числа человеко-дней неявок на работу по уважительным причинам к максимально возможному фонду рабочего времени в человеко-днях:

![]()

Удельный вес потерь рабочего времени в максимально возможном его фонде равен отношению суммы числа человеко-дней целодневных простоев и неявок по неуважительным причинам к максимально возможному фонду рабочего времени:

![]()

Таким образом, максимально возможный фонд рабочего времени в рассматриваемом примере распределяется следующим образом, (%):

Отработанное время 94,69

Время не использованное по уважительным причинам 5,00

Потери рабочего времени 0,31

Максимально возможный фонд рабочего времени 100,00

Коэффициент сменности Кс :

1) если он исчисляется на определенную дату (Ксд ), то он есть отношение общей численности рабочих во всех сменах (Чо ) к численности рабочих в наибольшей смене (Чс );

2) если исчисляется за календарный период (Ксп ), то он рассчитывается как отношение числа отработанных человеко-дней во всех сменах (Тч-до ) к числу отработанных человеко-дней в наибольшую смену (Тч-дс ):

1) 2)

![]()

Коэффициент использования сменного режима Кср исчисляется как отношение коэффициента сменности Кс к количеству смен на данном предприятии С:

![]()

Коэффициент использования рабочих мест в наибольшую смену Крм за календарный период исчисляется как процентное отношение числа человеко-дней, отработанных в наибольшую смену (Тч-дс ), к произведению количества рабочих мест А и числа рабочих дней за период Б:

![]()

Обобщающим показателем использования рабочих мест во всех сменах является интегральный коэффициент(коэффициент загрузки оборудования) Кинтегр , который рассчитывается как произведение коэффициента использования сменного режима Кср и коэффициента использования рабочих мест Крм :

![]()

№7 Показатели себестоимости продукции (мат. затраты, амортизация,). Себестоимость продукции. Методы расчета экономии и перерасхода в результате изменения себестоимости.

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д. Себестоимость, в свою очередь, является основой определения цен на продукцию. Снижение ее приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости, надо знать ее состав, структуру и факторы ее динамики. Все это и является предметом статистического изучения при анализе себестоимости.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

В себестоимости учитываются затраты прошлого труда, издержки и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия.

Общую себестоимость всей произведенной продукции – общую сумму затрат, приходящихся на изготовление продукции определенного объема и состава.

Индивидуальную себестоимость – затраты на производство только одного изделия.

Среднюю себестоимость, определяемую делением общей суммы затрат на количество произведенной продукции.

В практике статистики различают два основных вида себестоимости по степени учета затрат: производственную и полную.

Производственная себестоимость охватывает только затраты, связанные с процессом производства продукции – начиная с момента запуска сырья в производство и кончая освидетельствованием готовых изделий и сдачей их на склад готовой продукции.

Полная себестоимость – это сумма расходов, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы). Коммерческие расходы включают в себя затраты на упаковку, хранение, погрузку, транспортировку и рекламу.

Статистика себестоимости продукции опирается на данные бухгалтерского учета, задачами которого являются определение общей суммы затрат, группировка их по видам и калькулирование себестоимости единицы продукции.

Для изучения себестоимости продукции применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, метод сопоставления.

Метод группировок используется при исследовании структуры себестоимости продукции по элементам и статьям калькуляции. Важнейшей является группировка затрат по элементам. Она дает возможность судить об объеме расхода сырья, материалов, топлива, энергии и т.д. Группировка затрат по элементам нужна также для исчисления величины чистой продукции.

Метод средних и относительных величин применяют при вычислении средних уровней себестоимости для однородной продукции, при изучении структуры и динамики себестоимости.

Графический метод помогает наглядно представить структуру себестоимости, происходящие в ней изменения, а также динамику ее составных частей.

Индексный метод необходим для сводной характеристики динамики себестоимости сравнимой и всей товарной продукции, для изучения динамики и выявления влияния на нее отдельных факторов.

Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия (фирмы) на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с многообразием издержек производства их принято группировать по различным признакам в качественно однородные совокупности.

Затраты на производство: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

Материальные затраты отражается стоимость:

приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции;

покупных материалов, используемых в процессе производства продукции для обеспечения нормального технологического процесса и для упаковки продукции, а также запчастей для ремонта оборудования;

покупных комплектующих изделий и полуфабрикатов, подвергающихся в дальнейшем монтажу или дополнительной обработке на данном предприятии;

работ и услуг производственного характера, выполненных другими предприятиями или производствами того же предприятия, не относящимися к основному виду деятельности;

приобретаемых со стороны топлива и энергии всех видов, расходуемых на технологические цели.

Стоимость материальных ресурсов формируется исходя из цен их потребления (без учета НДС), наценок, компенсационных вознаграждений, уплачиваемых снабженческими и внешнеэкономическими организациями, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые другими предприятиями.

"Затраты на оплату труда" входят: затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, а также компенсации в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящихся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста.

«Отчисления на социальные нужды»:

обязательные отчисления по установленным законодательством нормам (органам государственного социального страхования. пенсионного фонда, государственного фонда занятости и т.п.) от сумм затрат на оплату труда.

«Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемая исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части.

«Прочие затраты» относятся:

износ по нематериальным активам;

арендная плата;

вознаграждения за изобретения и рационализаторские предложения;

обязательные страховые платежи;

проценты по кредитам банков;

суточные и подъемные;

налоги, включаемые в себестоимость продукции (работ, услуг);

отчисления во внебюджетные фонды;

оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны и др.

Таким образом, поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения.

Приведем пример расчета производственной себестоимости продукции (тыс. руб.):

Затраты на производство |

26 040 |

Относятся на непроизводственные счета |

210 |

Изменение остатка по счету «Расходы будущих периодов» |

+190 |

Изменение остатка по счету «Резерв предстоящих расходов и платежей» |

+250 |

Изменение остатка незавершенного производства, полуфабрикатов, инструментов и приспособлений собственной выработки |

+610 |

Производственная себестоимость продукции составит

26 040-210-190-610+250 = 25 280 тыс. руб.

№8. Статистика рынка труда. Показатели численности и состава ЭАН.

ЭАН (15-72 года) = занятые в экономике + безработные

Показатели:

1) Коэффициент занятости

![]() (в

расчете на общую численность трудовых

ресурсов)

(в

расчете на общую численность трудовых

ресурсов)

![]() (в

расчете на трудоспособное население)

(в

расчете на трудоспособное население)

![]() (в

расчете на ЭАН)

(в

расчете на ЭАН)

2) Коэффициент экономической активности населения

![]()

![]()

3) Коэффициент безработицы

![]()

![]()

№9. Численность занятого населения и безработных. Формы собственности. Источники данных.

Трудовые ресурсы - это обоего пола, которые потенциально м.б. участвовать в производстве товаров и услуг.

К занятым относятся лица обоего пола в возрасте 16 лет и старше, а также лица младших возрастов,, которые в рассматриваемый период: а) выполняли работу по найму за вознаграждение (на условиях полного либо неполного рабочего времени), а также иную приносящую доход работу (самостоятельно или у отдельных граждан); б) временно отсутствовали на работе из-за болезни, травмы, по случаю отпуска и другим причинам; в) выполняли работу без оплаты на семейном предприятии. К безработным относятся лица 16 лет и старше, которые в рассматриваемый период: а) не имели работы (доходного занятия); б) занимались поиском работы (обращались в службу занятости, к администрации предприятия, использовали личные связи, помещали объявления в печати и др.) или предпринимали шаги к организации собственного дела; в) были готовы приступить к работе. При отнесении к безработным должны присутствовать все три критерия, перечисленных выше. К безработным относятся также лица, обучающиеся по направлению служб занятости или выполняющие оплачиваемые общественные работы, получаемые через службы занятости. По методологии МОТ к безработным могут быть отнесены и учащиеся, студенты, пенсионеры и инвалиды, если они занимались поиском работы и были готовы к ней приступить. В составе безработных выделяются лица, не занятые трудовой деятельностью, зарегистрированные в службе занятости в качестве ищущих работу, а также признанных безработными. Уровень безработицы = Численность безработных / Численность экономически активного населения х 100% Уровень занятости = Численность занятых / Численность экономически активного населения х 100% Уровень занятости характеризует степень использования трудоспособного населения в сфере общественно полезного труда. Полная занятость предполагает создание таких условий жизни, при которых каждому трудоспособному человеку предоставляется возможность при его желании быть занятым или незанятым. Частичная занятость предполагает заранее обусловленную работу в течение неполного рабочего дня, неполной рабочей недели. Особого внимания заслуживает скрытая занятость (потенциальная безработица), при которой работники трудятся не по своей воле в режиме неполной занятости, пользуются отпусками по инициативе администрации без сохранения или с частичным сохранением заработной платы. Занятые и безработные (экономически активное население) являются составной частью трудовых ресурсов региона. Уровень занятости в трудовых ресурсах = Уровень занятости экономически активного населения х Доля экономически активного населения в трудовых ресурсах Уровень безработицы в трудовых ресурсах = Уровень безработицы х Доля экономически активного населения в трудовых ресурсах

Сумма показателей уровней занятости и безработицы в трудовых ресурсах дает удельный вес экономически активного населения в трудовых ресурсах. Недостающие (до 100%) - экономически не активное население в трудоспособном возрасте, т. е. население, которое не входит в состав рабочей силы. К нему относятся:

учащиеся и студенты, слушатели и курсанты, посещающие дневные учебные заведения и не занятые никакой деятельностью, кроме учебы (обучающиеся с отрывом от производства);

лица, занятые ведением домашнего хозяйства, уходом за детьми, больными, родственниками и т. п.;

лица, прекратившие поиск работы, исчерпав все возможности ее получения, но они могут и готовы работать;

лица, которым нет необходимости работать независимо от источника их дохода.

ФОРМЫ СОБСТВЕННОСТИ - по законодательству РФ имущество может находится в частной, государственной, муниципальной собственности, а также в собственности общественных объединений (организаций). Установление государством в какой бы то ни было форме ограничений или преимуществ в осуществлении права собственности в зависимости от нахождения имущества в частной, государственной, муниципальной собственности, в собственности общественных объединений (организаций) - не допускается.

Формы собственности - в РФ - признанные и гарантированные Конституцией равноправные формы собственности: - государственная собственность; - муниципальная собственность; - частная собственность; + Конституция РФ допускает существование иных форм собственности.

№10 Среднесписочная численность рабочих, показатели движения рабочей силы.

Среднесписочная численность работников определяется как сумма списочной численности за все дни месяца, деленная на число календарных дней месяца. Эта же величина может быть получена , если разделить количество явок и неявок за весь месяц на число календарных дней в месяце. В том случае, если предприятие работает неполный месяц, средняя списочная численность определяется аналогично, т.е. как сумма списочной численности работников за все календарные дни работы предприятия, деленная на число календарных дней в месяце.

Если данные о списочном составе за все дни месяца отсутствует, среднесписочная численность за месяц может быть определена как сумма списочной численности работников на начало и конец месяца, деленная на 2.

Среднесписочная численность работников за периоды более 1 месяца, определяется по формуле средней арифметической из месячных данных

Пример:

1-8июня-350

9-16-368

17-28-372

29-30-390

![]()

Коэффициент использования среднесписочной численности рабочих:

=![]()

Показатели движения рабочей силы:

-Оборот по приему- сколько принято на работу в течении года

-Оборот по увольнению- сколько уволено с работы в течении года

-Коэффициент

оборота по приему : =![]()

Коэффициент

оборота по увольнению: =

![]()

Коэффициент

текучести кадров: =

![]()

№ 12. Показатели продукции торговли, транспорта и строительства.

Продукция - изделия, изготовление которых на предприятии завершено. Продукция является результатом трудовой деятельности и предназначена для удовлетворения общественных и личных потребностей. К продукции относят продукты производственно-технического назначения, товары широкого потребления, объекты строительства, услуги, научно-технические разработки. Продукция исчисляется в штуках; экземплярах; единицах массы, длины, поверхности, объема; партиях изделий или материалов; плавках металла; определенных емкости (контейнер, цистерна, бочка, мешок жидкого или сыпучего вещества) и т.д. Учет и планирование продукции осуществляются в натуральном и денежном выражении. Различают овеществленные (сырье, материалы, пищевые, химические и другие продукты, технические устройства и их части) и неовеществленные (энергия, информация, некоторые виды услуг) результаты труда. Выделяют вещественную продукцию (машины, оборудование, одежда, обувь и т.д.) и работы промышленного характера (ремонтные работы, хранение, упаковка, транспортировка и т.д.). К продукции относят и законченный комплекс работ, этап или объект строительства.

Товарная продукция- один из показателей объема производства, характеризующий стоимость всей продукции, произведенной коммерческим предприятием и предназначенной для продажи на рынке или для собственных нужд. Исчисляется, как правило, на средних и крупных предприятиях всех форм собственности самостоятельно и отражается в бизнес-плане.

Товарная продукция включает стоимость:

готовых изделий, произведенных за отчетный период всеми структурными подразделениями предприятия из своего сырья и материала и из сырья и материала заказчика, предназначенных для реализации на сторону, своему капитальному строительству и непромышленного хозяйствам своего предприятия;

полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, отпущенных в отчетном периоде на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия (независимо от того, выработаны отпущенные полуфабрикаты и продукция вспомогательных и подсобных производств в отчетном периоде или ранее);

работ промышленности характера, выполненного по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия.

Товарная продукция исчисляется:

в сопоставимых оптовых ценах предприятия;

в действующих оптовых ценах предприятия, принятых в бизнес-плане;

в фактически действовавших оптовых ценах предприятия.

Товарная продукция характеризует объем продукции, подготовленной для поступления на оптовый рынок или для внутризаводского (внутрифирменного) потребления.

Транспортная продукция - показатель, характеризующий объем перевозок (отправлений) грузов, пассажиров, почты и багажа. Транспортная продукция имеет формы:

Натуральную(Продукция грузового транспорта в натуральном выражении измеряется в тонно-километрах нетто, пассажирского - в пассажиро - километрах (пассажирооборот), трубопроводного - в тонно-километрах перекачанной нефти (нефтепродуктов) и в кубических метрах перекачанного газа. )

условно-натуральную (Условно-натуральный показатель объема транспортной продукции исчисляется в приведённых тонно-километрах путем суммирования тонно-километров нетто перевезенных грузов и пассажиро-километров. )

стоимостную (Стоимостный показатель на всех видах транспорта определяется как объем реализованной продукции, выражаемый суммой полученных доходов (выручки) от всех видов перевозок и оказания дополнительных услуг по установленным транспортным тарифам. )

Продукцией строительства являются объекты, созданные за счет основной части капитальных вложений в процессе строительной деятельности. Надо отметить, что к продукции строительства относят капитальный ремонт зданий и сооружений, хотя затраты на последнее не относятся к капитальным вложениям. Продукция строительства как результат производственной деятельности строительных организаций выражается в виде ввода в действие законченных объектов и выполненных работ.

По степени готовности в строительстве различают: законченное капитальное строительство, незавершенное (незаконченное) строительство и незавершенное строительное производство.

Законченное строительство представляет собой совершенно готовые, вводимые в действие здания и сооружения. Незавершенное (незаконченное) строительство представляет собой законченные работы по отдельным их видам и конструктивным элементам зданий и сооружений. Незавершенное строительное производство — незаконченные виды отдельных работ и конструктивных элементов зданий и сооружений.

Учитывается продукция строительства в натуральном и денежном выражениях. В натуре учитываются законченные (готовые) объекты и отдельные виды работ.

Различные по степени готовности объекты строительства и выполненные строительные работы могут быть определены полностью лишь в ценностном (денежном) выражении.

При этом в денежной оценке в строительстве выделяются следующие категории продукции строительства:

- валовая продукция; готовая продукция; завершенная продукция (конечная);

- строительно-монтажные работы;

- чистая продукция строительства.

Валовая продукция строительства складывается из стоимости строительно-монтажных работ, стоимости проектно-изыскательских геологоразведочных и буровых работ, выполненных за счет капитальных вложений для ввода определенных объектов в действие, а также стоимости капитального ремонта зданий и сооружений. Валовую продукцию строительства можно определить также, как сумму стоимости введенных в действие готовых объектов (без оборудования), изменения остатков незавершенного строительства, изменения остатков незавершенного строительного производства и капитального ремонта зданий и сооружений.

Готовая продукция строительства в отличие от валовой не включает незавершенное строительное производство.

Вычитая из готовой продукции величину незавершенного строительства, получаем завершенную или конечную продукцию строительства.

Чистая продукция строительства характеризует вновь созданную в строительстве стоимость. Определяется чистая продукция путем вычитания из валовой продукции стоимости материальных затрат.

ПРОДУКЦИЯ СТРОИТЕЛЬСТВА ТОВАРНАЯ - стоимость строительно-монтажных работ по сданным заказчику пусковым комплексам, очередям и объектам, подготовленным к выпуску продукции или оказанию услуг

ПРОДУКЦИЯ СТРОИТЕЛЬСТВА ЧИСТАЯ - сметная стоимость за вычетом материальных затрат.

№ 13. Национальное богатство страны. Состав в БНХ и СНС. Статистика основных фондов. Классификации особенностей оценок, виды оценок. Переоценка основных фондов. Методы переоценок. Объективная необходимость переоценок.

Национальное богатство-совокупность материальных благ, которыми располагает на определенную дату общество и которые созданы трудом людей за весь предшествующий период его развития. Национальное богатство связано с воспроизводством общественного продукта (выраженная в рыночных ценах совокупность товаров и услуг, произведенных в течение одного года). Следовательно, источником роста национального богатства является рост общественного продукта в результате расширенного воспроизводства.

В структуре национального богатства выделяют следующие элементы:

основные производственные фонды (здания, сооружения, машины, оборудование, транспортные средства и др.);

оборотные производственные фонды (сырье, материалы, полуфабрикаты, топливо, энергия и др.);

материальные запасы и резервы (готовая продукция в сфере обращения, материальные запасы на предприятиях, материальные резервы государства, страховые фонды);

непроизводственные фонды (государственный жилищный фонд, учреждения социально-культурного назначения);

природные ресурсы, но только те, которые вовлечены в хозяйственный оборот.

Баланс Народного Хозяйства-система таблиц экономических показателей, характеризующая темпы и пропорции воспроизводства, важнейшие общегосударственные пропорции. С помощью Б.н.х. обеспечивается взаимосвязь всех разделов и показателей государственного плана, планирование структурных пропорций, соотношения между фондом потребления и фондом накопления национального дохода, между объемами производства средств производства и предметов потребления, фондом возмещения и национальным доходом в целом, между денежными доходами населения и их обеспечением товарами и услугами.

Следует подчеркнуть, что БНХ был разработан в СССР для описания и анализа экономики, основанной на принципах централизованного планирования и распределения материальных ресурсов.

Система национальных счетов — балансовый метод комплексной взаимосвязанной характеристики экономических процессов и их результатов на основе системы макроэкономических показателей, объединённых в таблицы.

В СНС России 7 счетов для национальной экономики: счета продуктов и услуг, производства, образование доходов, распределение доходов, использование доходов, капитальных затрат, финансовый счет. Выделяют следующие основные счета:

Счет производств показывает результаты производственной деятельности (затраты, промежуточное потребление, производство добавленной стоимости). В итоге счет дает добавленную стоимость в рыночных ценах.

Счет образования доходов характеризует процесс образования прибыли, заработной платы, доходов от собственности, социальных выплат, других доходов.

Счет распределения доходов показывает, как доходы распределяются между основными получателями — домашними хозяйствами, фирмами, учреждениями, административными структурами.

Счет использования доходов отражает соответствующий процесс: из располагаемого валового дохода образуются конечное потребление и валовое накопление.

Счет капитала содержит показатели сбережения, изменения запасов, амортизации основного капитала, перечисления капитала.

Финансовый счет показывает итоговые изменения финансовых активов и пассивов, образование сальдо долговых требований и обязательств

Между БНХ и СНС существует много различий в задачах:

БНХ обслуживал потребности централизованного планирования общественного производства, его основная задача – наблюдение за процессом производства и движением материальных ресурсов;

СНС отвечает потребностям рыночной экономики, где на первый план выдвигаются финансово-денежные отношения.

Есть различия и в форме представления данных:

СНС – в виде совокупности взаимосвязанных двусторонних счетов и таблиц. Заимствован из бухучета принцип двойной записи: каждый показатель записывается дважды – в дебете одного счета и в кредите другого;

БНХ – в виде таблиц, где показываются ресурсы и использование материальных доходов и благ;

БНХ – это более замкнутая система показателей, так как ограничивается отражением движения доходов лишь в той степени, в какой оно связано с движением материальных благ;

СНС – более развитая модель экономического оборота, так как позволяет проследить его от производства продуктов и услуг и образования, перераспределения и использования доходов до получения конечных финансовых результатов – изменения финансовых активов и пассивов и характеристики их состава.

Также есть различия и в концепциях:

трактовка стоимостного состава продукта: в БНХ – это перенесенная стоимость (затраты предметов труда и износ основных фондов) и вновь созданная стоимость (первичные доходы участников производства: населения, занятого в сфере материального производства, и предприятия этой сферы, то есть оплата труда, чистая продукция личного подсобного хозяйства, прибыль и другие элементы прибавочного продукта); в СНС: затраты на предметы труда, оплату факторов производства;

трактовка производственной деятельности: в БНХ – это деятельность в сфере материального производства, в СНС – это любая деятельность, приносящая доход.

Статистика основных фондов:

Различаются следующие виды стоимостной оценки основных фондов:

Полная первоначальная стоимость (ППС)

ППС за вычетом износа

полная восстановительная стоимость (ПВС)

ПВС за вычетом износа

балансовая стоимость (БС)

рыночная стоимость (РС)

В учете основных фондов различают оценку основных фондов по первоначальной и по восстановительной стоимости.

Полная первоначальная стоимость - это стоимость основных фондов (объекта) в фактических ценах на момент ввода их в эксплуатацию. В этой оценке основные фонды поступают на баланс предприятия и она является базовой для расчета амортизационных отчислений. В зависимости от источника поступления основных фондов под первоначальной стоимостью понимается либо сумма фактических затрат, либо договорная оценка стоимости, либо рыночная стоимость на момент принятия объекта к учету, если он получен безвозмездно.

Остаточная первоначальная стоимость (первоначальная стоимость за вычетом износа) - это полная первоначальная стоимость объекта за вычетом суммы износа, что позволяет иметь представление о фактической стоимости, не перенесенной на произведенный продукт. Поскольку одинаковые объекты были введены в эксплуатацию в разное время, где действовал разный уровень цен, то они имеют и разную стоимостную оценку. С целью правильного определения объема основных фондов и правильной уплаты налога с каждым новым изменением цен необходимо проводить переоценку основных фондов.

Полная восстановительная стоимость - это стоимость воспроизводства основных фондов в новом виде (приобретение, транспортировка, установка аналогичных новых объектов на момент переоценки).

Остаточная восстановительная стоимость - это полная восстановительная стоимость основных фондов без суммы износа.

В настоящее время предприятия и организации могут выбрать один из применяемых в настоящее время способов начисления амортизации (есть в лекциях):

линейный

уменьшаемого остатка или ускоренной амортизации

списания стоимости по сумме лет срока полезного использования

списания стоимости пропорционально объему произведенной продукции

Первая группа показателей отражает состояние основных фондов - коэффициенты годности и износа (по состоянию на определенную дату).

Коэффициент

годности

Кгод Sобс к полной балансовой стоимости

основных фондов Sпбс![]()

Коэффициент

износа

Кизн рассчитывается как отношение суммы

износа И к полной балансовой стоимости

основных фондов Sпбс :

![]()

Коэффициент

обновления

Кобн исчисляется как отношение стоимости

введенных в оборот новых основных фондов

за год Р к полной балансовой стоимости

на конец года Sпбс к.г.

![]()

Коэффициент

выбытия

Квыб исчисляется как отношение стоимости

выбывших основных средств в течение

года к полной балансовой стоимости

основных фондов на начало года Sпбс н.г.

:![]()

ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ - это регулярно проводимая переоценка основных фондов с целью приведения их фактически сложившейся стоимости к ее реальному рыночному уровню.

Проводится данная процедура с целью оптимизации налогообложения и учета амортизации.

Методы переоценки

При проведении переоценки имущества в соответствии с Указом № 622 организации и индивидуальные предприниматели (далее - организации) применяют следующие методы:

прямая оценка - пересчет стоимости объектов имущества в цены на 1 января года, следующего за отчетным, на новые объекты, аналогичные оцениваемым, с использованием документов и материалов, подготовленных организацией, самостоятельно осуществляющей переоценку, или субъектом, занимающимся оценочной деятельностью. метод является наиболее реальным, поскольку он даёт наиболее точную оценку, отражающую текущую ситуацию на рынке.

пересчет валютной стоимости - пересчет стоимости объектов имущества в иностранной валюте по официальному курсу Национального банка, установленному на 31 декабря отчетного года;

индексный - пересчет стоимости объектов имущества с использованием коэффициентов изменения их первоначальной и (или) остаточной стоимости на 1 января года, следующего за отчетным, дифференцированных по периодам принятия объектов к бухгалтерскому учету. Коэф. переоценки рассчитывается как отношение цены в отчетном периоде к цене в базисном. Н-р, Для стола коэффициент переоценки составит 1,092 (9500 руб.:8700 руб.), для кресел – 1,107 (8300 руб.:7500 руб.), для автомобиля – 0,872 (95 00 руб.:109 000 руб.), для компьютеров – 1.

Коммерческое предприятие не чаще одного раза в год (на начало отчетного года) должна проводить переоценку основных средств и фондов до текущей (восстановительной стоимости).

Как правило, переоценка основных средств осуществляется в целях увеличения суммы чистых активов за счет стоимости основных средств. Данная процедура оказывает положительное влияние на показатели рентабельности бизнеса, деловой активности и оборачиваемости предприятия. Более того, банки при выдаче кредита основываются на размере чистых активов предприятия. Однако, есть и один минус – переоценка основных фондов повлечет за собой увеличение налога на основные средства (2,2% от остаточной стоимости основных средств).

Предметом переоценки основных фондов являются:

здания, сооружения;

рабочие силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительная техника;

транспортные средства;

инструмент;

производственный и хозяйственный инвентарь;

другие виды основных фондов, которые действуют, находятся на консервации, в резерве;

подготовлены к списанию, но не оформленные в установленном порядке соответствующими актами;

незавершенное строительство;

оборудование, предназначенное к установке.

Переоценка основных средств позволяет приблизить балансовую стоимость имущества к рыночной и оптимизировать налогообложение, поскольку при переоценке основных фондов может быть достигнуто оптимальное соотношение между налогом на прибыль и налогом на имущество.

Переоценка основных средств также может быть использована для:

привлечения инвестиций (например, для определения залоговой стоимости при получении кредита и др.);

при планируемой продаже отдельных объектов (минимизируется налог на прибыль);

при планируемом увеличении уставного капитала (которое может потребоваться, например, для привлечения средств путем выпуска облигаций и т.д.);

при планируемой реструктуризации;

в целях финансового анализа для уточнения формирования себестоимости продукции и ее цены.

№ 15. Валовой внутренний продукт. Методы расчета (производственный, распределительный). Показатели использования . Основные тенденции в структуре ВВП по источникам дохода и по использованию.

ВВП — это показатель произведенного продукта, который представляет собой стоимость произведенных резидентами конечных товаров и услуг. Стоимость промежуточных товаров и услуг, использованных в процессе производства (таких, как сырье, материалы, топливо, и т. п.), не входит в ВВП.

ВВП — это валовой продукт, потому что он исчисляется до вычета потребления основного капитала.

ВВП может быть исчислен следующими тремя методами: