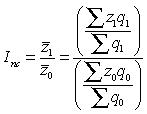

Взаимосвязь между показателями уровня производительности труда (часовой, дневной и месячной выработкой).

![]()

а- средняя фактическая продолжительность рабочего дня .

Рассчитывается: (кол-во отработанных человеко-часов/кол-во отработанных чел-дней)

![]()

b- средняя фактическая продолжительность рабочего периода

Рассчитывается: кол-во человеко-дней/ССЧ

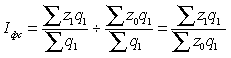

Формулы индексов производительности труда (переменного состава, постоянного состава, структурных сдвигов).

Переменного состава

Постоянного состава

Структурных сдвигов

Абсолютное изменение объема продукции за счет отдельных факторов.

![]()

![]()

№20. Показатели использования основных фондов: фондоотдача и фондоемкость. Индексы фондоотдачи постоянного, переменного состава, и структурных сдвигов. Методы расчета индексов и их анализ. Методы расчета среднесписочной численности.

Списочная численность работников – число принятых на постоянную, сезонную и временную работу на срок 1 день и более со дня зачисления их на работу, а также работающие собственники организации, получающие з/п. Списочная численность позволяет судить о трудовых ресурсах, располагаемых предприятием на календарную дату. Списочная численность работников (TС) за каждый день определяется по данным табельного учета, путем суммирования всех явок и неявок на работу.

Среднюю списочную численность работников предприятия за месяц определяют путем 1.деления суммы численности работников списочного состава за все календарные дни месяца на число календарных дней в данном месяце. При этом списочная численность работников за выходные и праздничные дни приравнивается к списочной численности персонала предыдущего рабочего дня. Методика расчета не меняется и в том случае, когда предприятие (или организация) работает неполный календарный месяц.

![]()

2. деления суммы явок и неявок на работу за все календарные дни на число календарных дней в периоде

![]()

3.как средняя величина из показателей среднесписочной численности работников за все месяцы данного периода ( за период, состоящий из нескольких месяцев)

4. ССЧ работников по группе предприятий отрасли, региона определяется как сумма ССЧ отдельных предприятий

5.ССЧ совместителей учитывается пропорционально отработанному времени

Показатели использования основных фондов:

Фондоотдача

Фондоёмкость

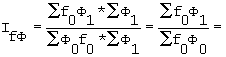

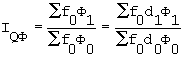

Формулы индексов средней фондоотдачи переменного, постоянного состава и влияния структурных сдвигов.

Индекс переменного состава:

![]()

Индекс постоянного состава:

![]()

Индекс структурных сдвигов:

![]()

№ 21. Показатели ВВП промышленности. Метод расчета. Группировка элементов промышленной продукции по степени готовности и экономическому назначению.

В статистике промышленности используются следующие стоимостные показатели продукции промышленности: валовой оборот, валовая, товарная, реализованная продукция.

Валовой оборот - объем продукции, или выработанные в изучаемом периоде промышленно-производственными цехами готовые изделия, полуфабрикаты, а также выполненные работы промышленного характера как для отпуска на сторону, так и для дальнейшего переработки.

Валовая продукция:

валовая продукция равна валовому обороту минус внутризаводской оборот (внутризаводским оборотом называют часть изделий и полуфабрикатов своего изготовления, использованных на промышленно-производственные нужды в своем же предприятии).

валовая продукция равна сумме стоимости тех видов промышленной продукции, которые были произведены в отчетном периоде и остались не переработанными.

Товарная продукция - стоимость продукции, изготовленной всеми производственными единицами, которая предназначена для реализации как за пределы объединения, так и самостоятельным предприятиям, подчиненным объединению, и стоимость продукции, изготовленной подчиненными объединению самостоятельными предприятиями для реализации.

Реализованная продукция - стоимость готовых изделий, полуфабрикатов собственного производства и работ промышленного характера включая капитальный ремонт своего оборудования, реализованных в отчетном периоде на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия.. Объем товарной продукции отличается от объема валовой в данном случае на величину изменения стоимости остатков полуфабрикатов, незавершенного производства, а также стоимости реализованной подчиненными производственному объединению самостоятельными предприятиями. Объем реализованной продукции производственной единицы не включается стоимость продукции, отпущенной ею на промышленно-производственные нужды других производственных единиц этого же объединения (комбината).

Динамика. Индекс физического объема промышленной продукции.

I=q1p1/q0p0

где q - количество продукции

p - цена.

№ 22. Статистика финансов предприятия (показатели прибыли, рентабельности). Статистика государственных финансов. Структура доходов и расходов консолидированного и федерального бюджетов России. Бюджетная классификации. Структура расходов.

Прибыль — экономическая категория, комплексно отражающая хозяйственную деятельность предприятия в форме денежных накоплений. Прибыль, характеризующая конечные результаты торгово-производственного процесса, является основным показателем финансового состояния предприятия. В статистике финансов предприятий (организаций) рассчитываются следующие показатели прибыли: прибыль балансовая, прибыль от реализации лродукции (работ, услуг), валовая и чистая прибыль.

Прибыль балансовая — это финансовые результаты от реализации продукции (работ, услуг), основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных операций.

Прибыль от реализации продукции рассчитывается как разность между выручкой от ее продажи (за вычетом налога на добавленную стоимость, акцизов, для экспортной выручки — экспортных тарифов и спецнллога) и затратами на производство и реализацию, включаемыми в себестоимость продукциии.

Объем прибыли от реализации имущества предприятия (организации), включая основные средства, рассчитывается как разность между выручкой от реализации этого имущества (за вычетом НДС, спецнллога) и остаточной стоимостью по балансу, скорректированной на коэффициент инфляции для основных фондов.

Внереализационные доходы включают:

дивиденды и доходы по акциям и другим ценным бумагам, принадлехащим предприятию (организации); поступления от сдачи имушества в аренду; доходы от долевого участия в деятельности других предприятий, находящихся на территории России и за ее пределами; доходы по операциям в иностранной валюте и положительные разницы курсов по валютным счетам; прибыль, выявленная в отчетном году от операций прошлых лет; пени, штрафы, неустойки и другие виды санкций за нарушение обязательств и условий, присужденные или признанные должником; прочие доходы, не связанные с производством и реализацией товаров и услуг.

К внереализационным расходам (убыткам) относятся: убытки от содержания законсервированных объектов и мощностей; стоимостной ущерб от уценки готовой продукции и производственных запасов; некомпенсируемые затраты, связанные с ликвидацией последствий от стихийных бедствий или их предотвращением; арбитражные и судебные издержки; экономические санкции, включая санкции за невыполнение обязательств по поставкам; отрицательные курсовые разницы по операциям с иностранной валютой.

Рентабельность — это относительный показатель, который в общем виде характеризует прибыльность работы предприятия. Различают два показателя рентабельности: общая рентабельность, рентабельность

реализованной продукции.

Общая рентабельность определяется по формуле:

Р0=(Пб/Ф)х100%

где Пб — общая сумма балансовой прибыли или от реализации;

Ф — среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.

Показатель рентабельности реализованной продукции отражает эффективность текущих затрат (в отличие от показателя общей рентабельности, характеризующего эффективность авансированного капитала) и исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции:

Ррп=( Прп/C)х100%

где Прп — прибыль от реализации продукции;

С — полная себестоимость реализованной продукции.

Структура доходов и расдохов консолид бюджета РФ

Доходы:

-налоговые доходы

-неналоговые доходы

Расходы:

-на Гос. Управлении и местное самоуправление

-на нац. Оборону

-на правоохранительную деятельность и обеспечение безопасности государства

-на фундаментальные исследования и содействие НТП

-на промышленность, энергетику и строительство

-на с/х и рыболовство

-на охрану окр среды и природных ресурсов , гидрометеорологию, картографию и геодезию

-транспорт , связь, информатика

-на ЖКХ

-на соц-культурные мероприятия

-обслуживание Гос. И муниципального долга

-на дорожное хозяйство

-целевых бюджетных фондов

Ежемесячные отчеты об исполнении бюджетов различного уровня публикуются в офф. Изданиях Росстата .Консолидированный бюджет представляет собой всод бюджетов всех уровней бюджетной системы страны ,т.е включает федеральный бюджет и консолидированный бюджеты субъектов Федерации, он не подлежит утверждению и используется для расчетов и анализа

Консолидация подразумевает объединение отдельных статей бюджетов с исключением взаимных операций между бюджетами различных уровней и не предполагает простого арифметического сложения.

В соответствии с действующим порядком разработка единой методологии составления бюджетов всех уровней ( консолидированный и федеральный бюджеты РФ, муниципальный бюджет) и отчетов об их исполнении возложены на Министерство финансов РФ. Методологической основой разработки показателей бюджетов является План счетов бухгалтерского учета государственных финансов за отчетный год. Законодательной базой для разработки бюджетов является бюджетный кодекс РФ , введение которого было закреплено Федеральным законом от 31 июля 1997года.Современная бюджетная классификация в РФ базируется на следующих основных классификационных категориях операций сектора государственного управления: доходы , расходы, поступление нефинансовых активов, выбытие нефинансовых активов, поступление финансовых активов, выбытие финансовых активов, увеличение обязательств, уменьшение обязательств.

Бюджетная классификация включает:

-классификацию доходов бюджета РФ

-функциональная классификация расходов бюджета РФ-экономическая классификация расходов бюджета РФ-классификация источников внутреннего финансирования дефицита бюджетов РФ-классификацию источников внешнего финансирования дефицита федерального бюджета

-классификацию видов государственного внутреннего долга РФ и субъектов Федерации , видов муниципального долга

-классификацию видов Гос. Внешнего долга РФ и субъектов Федерации , а также Гос. Внешних активов РФ-ведомственную классификацию расходов федерального бюджета

№ 23. Индексы себестоимости продукции постоянного, переменного состава, структурных сдвигов. Методы расчета.

Индексы – это относительная величина, с помощью которой определяют как изменяются различные явления во времени или по территории.

q — количество (объем) какого-либо товара в натуральном выражении;

z — себестоимость единицы продукции;

Индивидуальный индекс себестоимости единицы продукции показывает изменение себестоимости одного определенного вида продукции в текущий период по сравнению с базисным:

.

.

К индексам средних величин относятся: индекс переменного состава, индекс постоянного состава и индекс структурных сдвигов.

Индексом переменного состава называется индекс, выражающий соотношение средних уровней изучаемого явления, относящихся к разным периодам времени.

Например, индекс переменного состава себестоимости продукции одного и того же вида рассчитывается по формуле:

,

,

где Iпс — индекс переменного состава.

Индекс переменного состава отражает изменение не только индексируемой величины (в данном случае — себестоимости), но и структуры совокупности (весов).

Индекс постоянного (фиксированного) состава — это индекс, исчисленный с весами, зафиксированными на уровне одного какого-либо периода, и показывающий изменение только индексируемой величины. Например, индекс фиксированного состава себестоимости продукции рассчитывается по формуле:

,

,

где Iфс — индекс фиксированного состава.

Под индексом структурных сдвигов понимают индекс, характеризующий влияние изменения только структуры изучаемого явления на динамику среднего уровня этого явления. Например, индекс изменения среднего уровня себестоимости определяется по формуле:

,

,

где Iсс — индекс структурных сдвигов.

Система взаимосвязанных индексов имеет следующий вид:

Iпс = Iфс × Iсс .

№ 24. Показатели использования основных фондов. Индексы фондоотдачи и фондоемкости. Разложение общего изменения продукции по факторам.

Показатели использования основных фондов Различают обобщающие и частные показатели использования основных фондов. Обобщающие показатели характеризуют использование всей массы основных фондов и рассчитываются в стоимостном выражении. Частные показатели характеризуют использование отдельных видов основных фондов, прежде всего наиболее активной их части - производственного оборудования; они рассчитываются в натуральном выражении. В настоящее время применяют два обобщающих показателя использования основных фондов: 1. Фондоотдача (f), характеризующая выпуск продукции на один рубль основных производственных фондов и рассчитываемая как отношение стоимости произведенной в течение года продукции (валовой или нормативно-чистой) (Q) к среднегодовой стоимости основных производственных фондов (Ф): f = Q/Ф. Рост фондоотдачи свидетельствует о повышении эффективности использования основных фондов. 2. Фондоемкость (F) продукции есть величина, обратная фондоотдаче. Она показывает, какой объем основных производственных фондов потребовался для выпуска продукции стоимостью в один рубль: F= 1/f=Ф/Q. Снижение фондоемкости свидетельствует о повышении эффективности использования основных фондов. Показатели фондоотдачи и фондоемкости изучаются путем построения динамических рядов за ряд лет и сравнения анализируемого года с предыдущими.

![]() -фондоотдача,

Q- объем произведенной продукции,

-фондоотдача,

Q- объем произведенной продукции,

![]() -

среднегодовые фонды.

-

среднегодовые фонды.

,

i - индекс группы фондов.

,

i - индекс группы фондов.

![]() -

индекс переменного состава, который

составляется в агрегированном виде.

-

индекс переменного состава, который

составляется в агрегированном виде.

![]() -

он также называется индексом влияния

фондоотдачи. (постоянного состава)

-

он также называется индексом влияния

фондоотдачи. (постоянного состава)

2-й- индекс структурных сдвигов (изменение структуры фондов):

,

где

,

где

![]() .

.

Степень влияния изменения фондоотдачи и структуры фондов на объем производства:(постоянные индексы).

А. Изменение фондоемкости:

Б. Изменение структуры фондов:

Взаимосвязь постоянных и переменного индекса:

![]()

№ 26. Показатели себестоимости продукции. Индексы себестоимости продукции (индивидуальный, общий). Методы расчета экономии (перерасхода) затрат на производство в результате изменения себестоимости.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использования в процессе производства продукции (работ, услуг) природных ресурсов, сырья, основных фондов, трудовых ресурсов и др затрат на ее производство и реализацию.

Различают общую себестоимость всей произведенной продукции - общая сумма затрат, приходящихся на изготовление продукции определенного объема и состава; индивидуальную себестоимость - затраты на производство одного изделия.

Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Смета затрат на производство - наиболее общий показатель, который отражает всю сумму расходов предприятия по его производственной деятельности. В ней отражены, во-первых, все расходы основного и вспомогательного производства, связанные с выпуском товарной и валовой продукции; во-вторых, затраты на работы и услуги непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские и др.); в-третьих, затраты на освоение производства новых изделий независимо от источника их возмещения.

В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции.

Затраты на один рубль товарной (реализованной) продукции - наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности.

Остальные встречающиеся на практике показатели себестоимости можно подразделить по следующим признакам:

- по составу учитываемых расходов - цеховая, производственная, полная себестоимость;

- по длительности расчетного периода - месячная, квартальная, годовая, за ряд лет;

- по характеру данных, отражающих расчетный период, - фактическая (отчетная), плановая, нормативная, проектная (сметная), прогнозируемая;

по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.

Характеристика динамики себестоимости продукции дается при помощи индексов.

Имея данные о себестоимости единицы изделия за предыдущий период(Z0), по плановым расчетам (Zпл) и за отчетный период(Z1), можно дать общую характеристику степени выполнения планового задания по снижению себестоимости и ее динамики с помощью индексов, а также определить абсолютную сумму перерасхода или экономии в результате изменения себестоимости.

Рассмотрим эти вычисления на примере данных кожгалантерейного цеха. На фабрике производство одного чемодана должно обходиться по плановым расчетам в 7800 руб., фактически оно обходится в 8000 руб., в предыдущем периоде -8200руб.; фактически 110 шт., планировалось 100 шт. Определяем индивидуальные индексы себестоимости.

Индекс планового задания:

Т.е. планируется снижение на 5%.

Индекс динамики:

Т.е. фактическое снижение на 3%.

Перечисленные индексы взаимосвязаны:

Таким образом, при плановом задании снижения себестоимости одного чемодана на 3% фактически она возросла на 1,3 %. В результате получен перерасход в расчете на все количество произведенных станков на сумму 1000 тыс. руб.

Общая сумма перерасхода (экономии) от изменения себестоимости изделия определяется по формуле:

(в нашем примере (8000 - 8200) * 110= - 22000 руб.).

Вычтя из фактической экономии плановую, получим перерасход:

При изучении динамики себестоимости по группе предприятий, изготавливающих продукцию одного и того же вида, используется индекс переменного состава, индекс фиксированного состава и индекс влияния структурных сдвигов.

Для оценки выполнения плановых заданий и динамики себестоимости сравнимой товарной продукции используют следующие три индекса.

1. Индекс планового задания:

Данный индекс характеризует изменение плановой себестоимости единицы изделия по сравнению со средней годовой себестоимостью предыдущего года. Разность между числителем и знаменателем дает плановую сумму общей экономии (перерасхода) от изменения себестоимости сравнимой товарной продукции:

2. Индекс выполнения планового задания:

Рассчитывается этот индекс только в аналитических целях и характеризует соотношение уровней фактической и плановой себестоимости в расчете на фактический объем и состав продукции, что устраняет влияние ассортиментных сдвигов. Разность между числителем и знаменателем дает размер сверхплановой суммы экономии (перерасхода), полученной вследствие снижения (повышения) себестоимости продукции:

3. Индекс фактического изменения себестоимости сравнимой товарной продукции:

Последний показатель характеризует динамику себестоимости продукции. Поскольку в знаменателе фигурирует фактическая себестоимость единицы продукции предыдущего года, то он охватывает только продукцию, сравнимую с предыдущим годом. Разность между числителем знаменателем дает сумму фактической экономии (перерасхода), полученную вследствие снижения (повышения) себестоимости продукции.

№ 27. БАЛАНС ОСНОВНЫХ ФОНДОВ.

БАЛАНС ОСНОВНЫХ ФОНДОВ представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности.

По данным этого баланса исчисляются показатели износа, годности, обновления, выбытия, использования основных фондов. Данные о наличии основных фондов используются для расчета показателей фондоемкости, фондовооруженности, фондоотдачи и других важнейших экономических расчетов.

Баланс основных фондов составляется органами статистики на федеральном и региональном уровнях по полной и остаточной (за вычетом износа) стоимости. И тот, и другой балансы могут быть составлены по балансовой оценке в текущих ценах, в среднегодовых ценах или в постоянных (базисного периода) ценах.

ОЦЕНКА ОСНОВНЫХ ФОНДОВ ПО БАЛАНСОВОЙ СТОИМОСТИ учитывает их в момент постановки на учет в бухгалтерском балансе. Балансовая стоимость представляет собой, таким образом, смешанную оценку основных фондов, т.к. часть инвентарных объектов числится на балансах по востановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимости приобретения).

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ - стоимость основных фондов в ценах, учитывавшихся при их постановке на баланс. Выражает фактические денежные расходы на возведение зданий, сооружений и на приобретение, доставку к месту назначения, установку (включая устройство фундаментов, опор) и монтаж машин, оборудования и других видов основных фондов в ценах, действовавших в период строительства или на момент приобретения этих объектов.

ПОЛНАЯ ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ представляет собой фактическую стоимость ввода в действие объектов основных фондов. После приемки основных фондов в эксплуатацию она отражается в активе бухгалтерского баланса на счете "Основные средства" и остается неизменной до переоценки основных фондов, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью, или до проведения расширения, модернизации и реконструкции объектов за счет капиталовложений, при которых затраты добавляются к первоначальной стоимости.

ОСТАТОЧНАЯ ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ - это стоимость основных фондов в ценах, учитывающихся при их постановке на баланс, с учетом износа на дату определения. Она равна полной первоначальной стоимости основных фондов, уменьшенной на величину накопленного, по данным бухгалтерского учета, к этому моменту износа. Остаточная первоначальная стоимость меняется по мере износа объектов основных фондов, а также в связи с их расширением, модернизацией и реконструкцией. При переоценке основных фондов заменяется остаточной восстановительной стоимостью.

ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ - это расчетные затраты на воссоздание в современных условиях их точной копии с использованием аналогичных материалов и сохранением всех эксплуатационных параметров. Различается полная восстановительная стоимость и остаточная (полная восстановительная стоимость за вычетом износа).

ПОЛНАЯ ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ определяется затратами на воссоздание новых основных фондов и учитывается при их переоценке, исходя из реально сложившихся условий воспроизводства основных фондов: договорных цен и сметных расценок на проведение строительно-монтажных работ, оптовых цен на строительные материалы, топливо, энергию, машины, оборудование, инвентарь и т.п., транспортных тарифов и т.д.

ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ ЗА ВЫЧЕТОМ ИЗНОСА (остаточная восстановительная стоимость) - стоимость основных фондов, не перенесенная на созданный продукт. Определяется по результатам переоценки основных фондов как разница между полной восстановительной стоимостью основных фондов и денежной оценкой, по данным бухгалтерского учета, изношенности инвентарных объектов.

В балансе по полной стоимости основные фонды рассматриваются с точки зрения их физического объема (но в ценностном выражении), который для каждого объекта остается неизменным за все время его функционирования. В этом балансе отражаются наличие основных фондов на начало года, ввод новых фондов, поступление из других источников, ликвидация, выбытие по прочим причинам и наличие основных фондов на конец года, а также среднегодовая стоимость основных фондов.

СРЕДНЕГОДОВАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ - среднее значение показателя наличия основных фондов в течение года. Среднегодовые основные фонды исчисляются по формуле средней хронологической как частное от деления на 12 суммы, полученной от сложения половины стоимости всех основных фондов на начало и конец отчетного года и стоимости основных фондов на первое число всех остальных месяцев отчетного года.

Баланс по остаточной стоимости характеризует стоимостной аспект воспроизводства основных фондов. Кроме показателей, выделяемых в балансе по полной стоимости, но исчисленных с учетом износа, этот баланс содержит еще показатель годового износа всех основных фондов. Справочно приводятся данные о начисленной за год амортизации на полное восстановление основных фондов и законченном в течение года их капитальном ремонте.

Баланс основных фондов составляется по "чистым" отраслям, которые представляют собой совокупность основных фондов, участвующих в производстве отраслевой продукции или оказании определенных услуг. Их объем составляют не только фонды основной деятельности организаций той или иной отрасли, но и аналогичные по назначению основные фонды подсобно-вспомогательных производств и подразделений, состоящие на балансе других организаций, если они имеют самостоятельную систему учета и выделены в отдельные учетные единицы. Таким образом, круг учета основных фондов по отраслям в балансе основных фондов отличен от объема основных фондов так называемых "хозяйственных" отраслей, включающих все фонды организаций, относящихся к какой-либо отрасли.

Показатели состояния основных фондов - коэффициенты: - износа - отношение величины износа основных фондов к их первоначальной стоимости; - годности - отношение остаточной стоимости основных фондов к их первоначальной стоимости; - выбытия - отношение суммы выбывших в течение периода основных фондов к их наличию на начало периода; - обновления - отношение суммы введенных в действие основных фондов в течение определенного периода к их величине на конец периода; - прироста (интенсивность обновления) - отношение разности стоимости вновь введенных и выбывших основных фондов к их стоимости на конец года (периода) Разность между коэффициентом обновления и коэффициентом выбытия.

Показатели стоимостные: - фондоотдача - величина объема выпущенной продукции (в денеж- ных или натуральных измерителях), приходящегося на единицу стоимости основных фондов (1,100,1000 руб и тп) Является обобщающим показателем использования основных фондов - фондоемкость - величина, обратная фондоотдаче Определяется суммой основных фондов, приходящихся на единицу выпущенной продукции Показатели технико-экономические: - коэффициент сменности. Показатель экстенсивного использования основных фондов Он показывает, сколько смен в среднем за сутки работает оборудование и рассчитывается по отдельным группам оборудования, цехам и в целом для предприятия делением числа отработанных оборудованием машиносмен на количество машинодней в работе.

№ 28. Особенности оценки основных фондов. Виды оценок. Переоценка основных фондов.

Оценка основных фондов - оценка стоимости имущества, строений, основных средств — официальная оценка: определение стоимости объектов недвижимости, проводимое при налогообложении, страховании, приватизации, наследовании, аренде, выкупе имущественных ценностей или в целях их учета, а также при формировании цены продажи владельцем имущественных ценностей. Основными формами оценки основных фондов являются:

полная первоначальная (инвентарная); полная восстановительная (приведенная); остаточная; рыночная (оценочная); ликвидационная; балансовая. Полная первоначальная стоимость - стоимость ввода в действие объектов основных фондов; выражает в денежной форме фактические расходы на приобретение, доставку, установку и монтаж оборудования, сооружение зданий; первоначальная стоимость за вычетом износа часть стоимости основных фондов, не перенесенная на производимую продукцию, т. е. неамортизированная стоимость. Определяется как разность между полной первоначальной стоимостью основных фондов и суммой амортизации на определенную дату. Полная восстановительная оценка основных фондов на определенную дату; позволяет определить величину затрат, которые потребуются на замену основных средств. Восстановительная оценка основных фондов определяется с использованием индекса новых рыночных цен; данных о стоимости аналогичных видов продукции, по которым определена восстановительная стоимость; укрупненных коэффициентов изменения цен. Остаточная стоимость инвентарная или восстановительная стоимость за вычетом одного из следующих элементов: износа, исчисляемого по нормам амортизационных отчислений и поправочных коэффициентов к ним; оценочной стоимости дефектов, возникших при длительной и непрерывной эксплуатации объектов и приведших к утрате потребительских качеств; износа, начисляемого на основании метода экспертных оценок. Рыночная, или оценочная, стоимость - цена, которую готов заплатить покупатель, приобретающий основные фонды в соответствии с договором купли-продажи, в ходе аукциона или иных коммерческих торгов, включая тендер (конкурс). Рыночная оценка основных фондов складывается в зависимости от доходности, уровня инфляции, других рыночных факторов. Ликвидационная оценка основных фондов обычно определяется ликвидационной комиссией предприятия, подлежащего ликвидации вследствие банкротства, по решению учредителей (участников) и по другим основаниям, установленным законодательством. Балансовая оценка основных фондов, отражаемая в балансах организаций. Балансовая оценка основных фондов представляет, как правило, смешанную оценку основных фондов, т. к. часть инвентарных объектов числится на балансах по восстановительной стоимости на момент переоценки, а основные фонды, введенные в последующий период, учитываются по полной первоначальной стоимости (стоимости приобретения). Балансовая оценка основных фондов бывает полная и остаточная (за вычетом накопленного износа). Стоимость за вычетом износа в совокупности с другим имуществом предприятия облагается налогом на имущество.

ПЕРЕОЦЕНКА ОСНОВНЫХ ФОНДОВ - регулярно проводимая переоценка основных фондов с целью приведения их фактически сложившейся стоимости к ее реальному рыночному уровню. Неравномерная динамика рыночных цен на отдельные элементы основных фондов приводит к искаженному представлению о реальной стоимости уже действующих основных фондов, а следовательно, к искаженному определению суммы амортизационных отчислений, себестоимости товаров или услуг, рентабельности, налогооблагаемой базы. Особенно резко это проявляется в периоды, когда наблюдаются высокие темпы инфляции.

Основанием для проведения переоценки основных фондов обычно служат постановления Правительства РФ, во исполнение которых соответствующими министерствами и ведомствами РФ (Госкомстат РФ, Минфин РФ и др.) принимаются нормативные документы, конкретизирующие порядок переоценки основных фондов, выпускаются специальные письма, разъясняющие отдельные вопросы переоценки основных фондов.

Предметом переоценки основных фондов являются: здания, сооружения, рабочие силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, другие виды основных фондов, которые действуют, находятся на консервации, в резерве, подготовлены к списанию, но не оформленные в установленном порядке соответствующими актами, а также объекты, которые не завершены строительством, оборудование, предназначенное к установке.

При переоценке основных фондов определяется полная восстановительная стоимость основных фондов, т. е. стоимость новых аналогичных объектов по рыночным ценам и тарифам на дату переоценки основных фондов, включая затраты на приобретение (строительство), транспортировку, установку (монтаж) объектов, а для подученных по импорту - включая таможенные платежи и т. д. Предприятия и организации имеют право самостоятельно определять метод переоценки основных фондов. Таких методов два.

1. Метод прямой оценки состоит в пересчете стоимости отдельных элементов основных фондов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым (на 1 января соответствующего года). Для подтверждения используемых цен могут быть привлечены: данные оценок на аналогичную продукцию, полученные в письменной форме от изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и др.; сведения об уровне цен, опубликованные СМИ и в специальной литературе; экспертные заключения.

2. Метод индексной оценки состоит в индексации отдельных объектов основных фондов с применением индивидуальных индексов стоимости основных фондов. Индексы сообщаются органам исполнительной власти письмами Госкомстата РФ и публикуются в СМИ.

№ 29. Показатели продукции сельского хозяйства в натуральном выражении. Индексы урожайности.

Общий объем того или иного продукта земледелия, произведенного за вегетационный период - период от прорастания растения до их уборки, измеренный в весовых единицах, называется валовым сбором или урожаем.

Средняя величина этого же продукта, полученная в расчете на единицу земельной пощади, занятой данной культурой, носит название урожайности.

Валовой сбор каждой культуры равен произведению урожайности на посевную площадь занятой данной культурой.

В статистике существует несколько категорий посевных площадей:

1. обсемененная (т.е. засеянная); 2. весенняя продуктивная; 3. уборочная; 4. фактически убранная; 5. занятая под посев.

Отношение площади, занятой под посев, к общей площади пашни образует коэффициент использования пашни.

Сведения о состоянии посевных площадей собирается статистическими организациями ежегодно как в ходе посевных работ, так и по его окончании.

Индивидуальный индекс урожайности по одному хозяйству для каждой отдельной культуры исчисляется как отношение ее урожайности в отчетном году (Y1) к ее урожайности в базисном году (Y0).

Для измерения же динамики урожайности по нескольким хозяйствам с разным уровнем урожайности или по группе однородных культур, валовой сбор которых можно суммировать (например, по группе зерновых), необходимо строить общие индексы урожайности. Изменение средней урожайности можно измерить с помощью индекса переменного состава по формуле:

![]()

где Jnс - индекс урожайности переменного состава (переменными величинами являются урожайность и площадь);

y0, y1 - средняя урожайность по группе хозяйств или по группе однородных культур в текущем и базисном периодах соответственно;

S0, S1 - посевные площади в каждом хозяйстве (по каждой культуре) в текущем и базисном периоде соответственно.

Кроме того, можно использовать показатели средней урожайности по всем хозяйствам в их динамике, т.е. строить индекс фиксированного состава по формуле

где Jф.с. - индекс урожайности фиксированного состава, остальные обозначения те же, что и в предыдущей формуле.

Известно, что средняя урожайность может изменяться как за счет изменения урожайности, так и за счет изменения структуры площадей.

Покажем построение индексов урожайности на примере следующей таблицы (числа условные).

Таблица 5

Культура |

Посевные площади в га |

Урожайность в ц. с га |

Валовый сбор в центнерах |

||||

1997 |

1998 |

1997 |

1998 |

1997 |

1998 |

в 1998 г. при урожайности в 1997 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Рожь |

100 |

100 |

12 |

13 |

1200 |

1300 |

1200 |

Пшеница яровая |

300 |

100 |

14 |

16 |

4200 |

1600 |

1400 |

Пшеница озимая |

600 |

800 |

20 |

22 |

12000 |

17600 |

16000 |

Итого |

1000 |

1000 |

|

|

17400 |

20500 |

18600 |

Подсчитаем индексы урожайности по каждой культуре в отдельности (гр5 : гр4)

![]()

![]()

iп.я. - индекс урожайности яровой пшеницы, in.o. - индекс урожайности озимой пшеницы.

Исчисленные индексы показывают, что урожайность выросла по ржи на 8,33%, по яровой пшенице на 14.29, а по озимой пшенице на 10%.

Среднее изменение урожайности для всех зерновых культур определим по формуле индекса фиксированного состава:

Таким образом урожайность по всем зерновым культурам в среднем выросла на 10,22%.

Теперь подсчитаем изменение средней урожайности зерновых по формуле индекса переменного состава:

Сопоставление индексов переменного и фиксированного состава показывает, что средняя урожайность зерновых культур выросли не только за счет роста урожайности отдельных культур, который в среднем составил 10,22%, но и за счет изменения структуры площадей в пользу более урожайной озимой пшеницы.

Влияние изменения структурных сдвигов может быть установлено делением индекса переменного состава (Jn) на индекс фиксированного состава (Jф).

где Jс. - индекс структурных изменений.

Натуральными показателями деятельности животноводческих структур в сельском хозяйстве является продукция натурального веса функционирования соответствующих структур, т.е. приплод и прирост молодняка и привес взрослых животных, а также продукты, полученные от живых животных в результате их практического использования, т.е. молоко, яйца, шерсть, мед и т.д.

Продукция животноводства подсчитывается прежде всего в весовых единицах, в некоторых случаях в штуках (поголовье скота).

Продукты, полученные при убое домашних животных (мясо, жир, шкуры, мех и т.п.) не являются продукцией животноводства (даже если убой производится в хозяйстве), а относится к продукции промышленности.

Для качественной характеристики животноводства используются показатели продуктивности сельскохозяйственных животных, т.е. такое как выход того или иного продукта животноводства в расчете на одну особь определенного вида.

К показателям, характеризующим продуктивность животных относятся следующие:

1. средний удой молока от одной коровы;

2. средний настриг шерсти от одной овцы;

3. средняя яйценосность одной курицы;

4. средний выход меда на одну пчелосемью;

5. средний вес скота (по видам);

6. среднесуточный привес скота на откорме.

По видам выделяется прежде всего рабочий скот, используемый как тягловая сила (волы, лошади, ослы, мулы, упряжные олени и т.п.) и продуктивный скот, используемый для получения продуктов его жизнедеятельности - мясо, жир, шерсть и т.п. (крупный рогатый скот, свиньи, овцы, козы). Отдельно учитывают кролиководство, птицеводство рыболовство, пчеловодство, собаководство, пушное звероводство, шелководство.

Основными половозрастными группами, по которым учитываются все виды скота, являются маточное поголовье, самцы - производители, ремонтный молодняк (старшие группы молодых животных, используемые для пополнения стада), молодняк, возраст которого не превышает одного года.

№ 30. Износ и амортизация. Способы начисления амортизации (4 примера). Баланс основных фондов по полной, остаточной стоимости. Показатели состояния основных фондов.

Амортизация- перенос стоимости средств производства на вновь созданный продукт,

Износ бывает моральный и физический,

Физический износ -- это утрата основными фондами своих физических свойств(в результате чего они не могут выполнять свои функции и приходят в негодность),

Моральный износ -- действующие объекты основных фондов по своей производительности, расходам на обслуживание, качеству выпускаемой продукции начинают уступать новым образцам основных фондов (становятся экономически невыгодными),

установлено четыре способа начисления амортизации:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств».

Баланс основных фондов по полной балансовой стоимости отражает изменение объема основных фондов без учета их физического состояния. Взаимосвязь между показателями баланса выражается в последнем показателе (гр. 6 табл. 14.3), который есть сумма стоимостей основных фондов на начало года и стоимостей основных фондов, поступивших в течение отчетного года из разных источников за вычетом стоимости выбывших основных фондов в течение отчетного года по всем направлениям выбытия.

В отличие от баланса основных фондов по полной стоимости, который призван отражать процесс воспроизводства основных фондов в их физическом объеме, баланс основных фондов по остаточной балансовой стоимости характеризует изменение реальной стоимости не только по вводу и выбытию основных фондов, но и с учетом частичного восстановления их стоимости путем капитального ремонта и амортизации.

группа показателей отражает состояние основных фондов - коэффициенты годности и износа (по состоянию на определенную дату).

Коэффициент годности Кгод рассчитывается как отношение остаточной балансовой стоимости Sобс к полной балансовой стоимости основных фондов :

![]()

Коэффициент износа Кизн рассчитывается как отношение суммы износа И к полной балансовой стоимости основных фондов:

![]()