19 Облік довгострокових кредитів банку

Кредит –це надання банком грошових коштів юридичним та фізичним особам у тимчасове користування на визначених умовах.

Об’єктами довгострокового банківського кредитування можуть бутикапітальні витрати на реконструкцію, модернізацію, та розширення діючих основних фондів , на нове будівництво, на приватизацію тощо.

Згідно з П(С)БО 2 “Баланс” довгострокові кредити банків – це сума заборгованості підприємства банкам за отриманими від них позиками, яка не є поточними зобов’язаннями.

Відповідно до П(С)БО 11 “Зобов’язання” довгострокове зобов’язання за кредитною угодою, умови якої порушені, вважається довгостроковим, якщо:

позикодавець до затвердження фінансової звітності погодився не вимагати погашення зобов’язання внаслідок порушення;

не очікується виникнення подальших порушень кредитної угоди протягом 12 місяців з дати балансу.

Облік розрахунків за довгостроковими позиками банків та іншими залученими позиковими коштами , що не є поточними зобов’язаннями ведеться на рахунку 50 “Довгострокові позики”.

За кредитом рахунку 50 “Довгострокові позики” відображається сума одержаних довгострокових позик, а також переведення їх до складу короткострокових (відстрочених) позик, за дебетом – погашення заборгованості за ними та переведення до поточної заборгованості за довгостроковими зобов’язаннями.

Рахунок 50 “Довгострокові позики” має такі субрахунки:

501 “Довгострокові кредити банків у національній валюті”

502 “Довгострокові кредити банків в іноземній валюті”

503 “Відстрочені довгострокові кредити банків у національній валюті”

504 “Відстрочені довгострокові кредити банків в іноземній валюті”

505 “Інші довгострокові позики в національній валюті”

506 “Інші довгострокові позики в іноземній валюті”

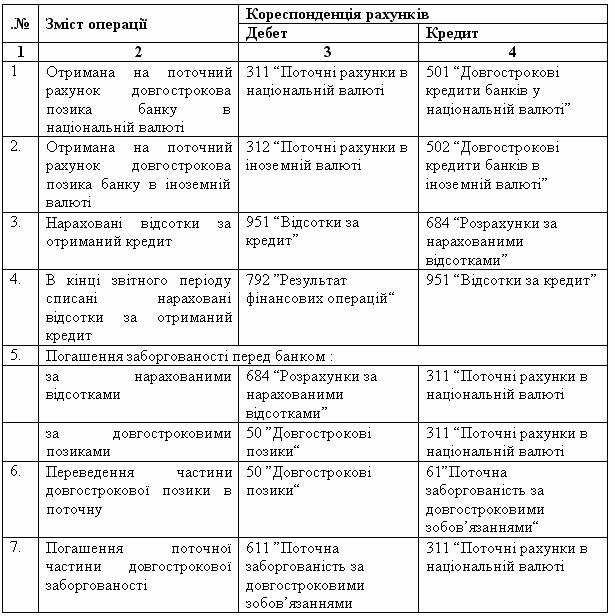

Таблиця 9.11 Облік довгострокових кредитів банку

Аналітичний облік довгострокових позик ведеться за позикодавцями (банками) у розрізі кожного кредиту окремо та строками погашення кредиту.

Розмір заборгованості підприємства за отриманими позиками на кінець періоду буде залежити від графіка погашення , обумовленого договором.

Погашення банківських кредитів може здійснюватися:

сплатою заборгованості за відсотками та основною сумою боргу водночас в кінці строку позики;

щомісячною сплатою заборгованості за відсотками і в кінці строку позики за основною сумою кредиту.

у розстрочку;

щорічними платежами з арифметичною чи геометричною прогресією чи регресією;

після обумовленого періоду;

з постійною сумою погашення основного боргу;

достроково( на вимогу) тощо.

Найчастіше позики погашаються постійними періодичними виплатами (щорічними, щоквартальними, щомісячними тощо), які включають відсотки та суму погашення основного боргу.

Облік короткострокових кредитів банків

Для поповнення нестачі власних коштів для операційної діяльності підприємство оформляє в банку позику строком до одного року. Для її одержання з банком укладається договір, в якому передбачається: цільове використання позикових коштів, строк користування позикою, сума і плата за позику (процент, що сплачується підприємством). Після оформлення кредитного договору банк відкриває для підприємства кредитний рахунок, на якому і обліковуються надані та погашені кредити.

Синтетичний облік розрахунків за короткостроковими позиками ведеться на рахунку 60 «Короткострокові позики». За кредитом цього рахунка обліковуються суми зобов’язань перед банком за одержані позики. Найчастіше одержана позика зараховується на поточні рахунки і відображається згідно з випискою банку на рахунках:

Д-т 31 «Рахунки в банках»

К-т 60 «Короткострокові позики».

Але короткострокова позика може бути направлена на погашення заборгованості перед постачальниками і підрядчиками, на погашення заборгованості перед бюджетом з податків і на інші цілі. В такому разі суми одержаної позики обліковується на рахунках:

Д-т 63 «Розрахунки з постачальниками і підрядчиками»

Д-т 64 «Розрахунки з бюджетом»

та деякі інші

К-т 60 «Короткострокові позики».

За користування короткостроковими позиками підприємство згідно з кредитним договором нараховує і сплачує проценти, сума яких відображається на рахунках:

Д-т 951 «Проценти за кредит»

К-т 684 «Розрахунки за нарахованими відсотками».

За дебетом рахунка 60 «Короткострокові позики» відображаються операції з погашення зобов’язань щодо позик, а також щодо переведення короткострокової позики в довгострокову в зв’язку зі змінами умов кредитування.

Погашення короткострокової позики і процентів за її користування відображається на рамках:

Д-т 60 «Короткострокові позики» (на суму самої позики)

Д-т 684 «Розрахунки за нарахованими відсотками» (на суму нарахованих відсотків»

К-т 31 «Рахунки в банках».

Проценти за користування короткостроковими позиками наприкінці звітного періоду відображаються у складі фінансових результатів підприємства:

Д-т 792 «Результат фінансових операцій»

К-т 951 «Проценти за кредит».

При відстроченні оплати короткострокових позик (переведенні в розряд довгострокових):

Д-т 60 «Короткострокові позики»

К-т 50 «Довгострокові позики».

Аналітичний облік короткострокових позик організується окремо за кожною позикою. Аналітичні рахунки об’єднуються в такі субрахунки:

601 «Короткострокові позики банків у національній валюті»

602 «Короткострокові позики банків в іноземних валютах»

603 «Відстрочені короткострокові позики банків в національній валюті»

604 «Відстрочені короткострокові позики банків в іноземній валюті»

605 «Прострочені позики в національній валюті»

606 «Прострочені позики в іноземній валюті».