Приведение рядов динамики в сопоставимый вид.

Ряды динамики, изучающие изменение статистического показателя, могут охватывать значительный период времени, на протяжении которого могут происходить события, нарушающие сопоставимость отдельных уровней ряда динамики (изменение методологии учета, изменение цен и т.д.).

Для того, чтобы анализ ряда был объективен, необходимо учитывать события, приводящие к несопоставимости уровней ряда и использовать приемы обработки рядов для приведения их в сопоставимый вид.

Наиболее характерные случаи несопоставимости уровней ряда динамики:

Территориальные изменения объекта исследования, к которому относится изучаемый показатель (изменение границ городского района, пересмотр административного деления области и т.д.).

Разновеликие интервалы времени, к которым относится показатель. Так, например, в феврале - 28 дней, в марте - 31 день, анализируя изменения показателя по месяцам, необходимо учитывать разницу в количестве дней.

Изменение даты учета. Например, численность поголовья скота в разные годы могла определяться по состоянию на 1 января или на 1 октября, что в данном случае приводит к несопоставимости.

Изменение методологии учета или расчета показателя.

Изменение цен.

Изменение единиц измерения.

Пример.

Пример.

Динамика изменения численности населения района области по состоянию на 1 января (в тыс. человек) представлена рядом динамики:

2002 2003 2004

22,0 22,3 22,8 - в старых границах района. В 2004 году произошло изменение административного деления области, и площадь района увеличилась, соответственно увеличилась и численность населения района: 2004 2005 2006

34,2 34,3 34,4 - в новых границах района.

Для приведения ряда в сопоставимый вид необходимо для 2004 года знать численность населения в старых и новых границах района для определения коэффициента пересчета:

34,2

К = 22,8 =1,5

Все уровни ряда, предшествующие 1984 году, умножаются на коэффициент К и ряд принимает вид:

2002 2003 2004 2005 2006

33 33,3 34,2 34,3 34,4

После этого преобразования ряда динамики возможен дальнейший анализ ряда (определение темпов роста и др.).

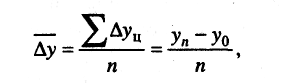

Определение среднего уровня ряда динамики.

В качестве обобщенной характеристики

уровней ряда динамики служит средний

уровень ряда динамики

![]() .

В зависимости от типа ряда динамики

используются различные расчетные

формулы.

.

В зависимости от типа ряда динамики

используются различные расчетные

формулы.

Интервальный ряд абсолютных величин с равными периодами (интервалами времени):

![]()

Моментный ряд с равными интервалами между датами:

Моментный ряд с неравными интервалами между датами:

![]()

где

![]() - уровни ряда, сохраняющиеся без

изменения на протяжении интервала

времени

- уровни ряда, сохраняющиеся без

изменения на протяжении интервала

времени

![]() .

.

Показатели анализа ряда динамики.

Анализ, характеризующий интенсивность изменения во времени осуществляется с помощью аналитических показателей. Аналитические показатели рядов динамики строятся на основе сравнения (сопоставления) двух уровней ряда. К таким показателям относятся:

![]() - абсолютный прирост;

- абсолютный прирост;

Тр. - темп рост;

Тпр. - темпы прироста;

А% - абсолютное значение одного процента прироста.

Показатели анализа динамики вычисляются на постоянной и переменных базах сравнения. Принято называть сравниваемый уровень отчетным, а уровень, с которым производится сравнение, — базисным.

Для расчета показателей анализа динамики на постоянной базе каждый уровень ряда сравнивается с одним и тем же базисным уровнем. В качестве базисного выбирается либо начальный уровень в ряду динамики, либо уровень, с которого начинается какой-то новый этап развития явления. Исчисляемые при этом показатели называются базисными.

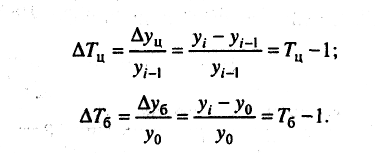

Для расчета показателей анализа динамики на переменной базе каждый последующий уровень ряда сравнивается с предыдущим. Вычисленные таким образом показатели анализа динамики называются цепными.

Употребляются обозначения уровней рядов динамики следующие:

yi – данный уровень; y0 – базисный уровень;

yi-1 – предыдущий уровень; yn – конечный уровень;

_

y - средний уровень.

Важнейшим статистическим показателем анализа динамики является абсолютное изменение — абсолютный прирост (сокращение).

Абсолютное изменение характеризует увеличение или уменьшение уровня ряда за определенный промежуток времени. Абсолютный прирост с переменной базой называют скоростью роста.

Абсолютный прирост (базисный): Абсолютный прирост (цепной):

ц. = yi - yi-1 б.= yi - y0

Цепные и базисные приросты взаимосвязаны:

Цепные и базисные абсолютные приросты взаимосвязаны: сумма цепных абсолютных приростов равна базисному абсолютному приросту за весь промежуток времени (∑ ц. = б.) ;

Обобщением цепных абсолютных приростов за период является средний абсолютный прирост:

где п - число цепных абсолютных приростов; у n- у0 - конечный базисный абсолютный прирост.

Для характеристики интенсивности, т.е. относительного изменения уровня динамического ряда за какой-либо период времени исчисляют темпы роста (снижения).

Интенсивность изменения уровня оценивается отношением отчетного уровня к базисному.

Показатель интенсивности изменения уровня ряда, выраженный в долях единицы называется коэффициентом роста, а в процентах - темпом роста. Эти показатели интенсивности изменения отличаются только единицами измерения.

Данные показатели показывает, во сколько раз сравниваемый уровень больше уровня, с которым производится сравнение (если этот коэффициент больше единицы) или какую часть уровня, с которым производится сравнение, составляет сравниваемый уровень (если он меньше единицы). Темп роста всегда представляет собой положительное число.

Коэффициент роста (цепной): Коэффициент роста (базисный):

Кр.ц.= yi Крб. .= yi

yi-1 y0

Темп роста (цепной): Темп роста (базисный):

Трц. .= yi • 100% Трц. .= yi • 100%

yi-1 y0

.

Итак, Тр = Кр • 100 .

Между цепными и базисными коэффициентами роста существует взаимосвязь:

• произведение цепных коэффициентов роста равно базисному коэффициенту роста за весь период (ПКр ц.=Крб.);

Обобщением цепных темпов роста за период является средний темп роста, который исчисляют по формулам:

Относительную оценку скорости измерения уровня ряда в 1 единицу времени дают показатели темпа прироста (сокращения).

Темп прироста (сокращения) показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения и вычисляется как отношение абсолютного прироста к абсолютному уровню, принятому за базу сравнения.

Темп прироста может быть положительным, отрицательным или равным нулю, выражается он в процентах и долях единицы (коэффициенты прироста).

Темп прироста (сокращения) можно получить и из темпа роста, выраженного в процентах. если из него вычесть 100%. Коэффициент прироста получается вычитанием единицы из коэффициента роста.

Тпр. = Тр -100; К пр. =Кр - 1

Средний темп прироста может быть найден вычитанием единицы из среднего темпа роста:

![]()

При анализе динамики развития следует также знать какие абсолютные значения скрываются за темпами роста и прироста. Сравнение абсолютного прироста и темпа прироста за одни и те же периоды времени показывает, что при снижении (замедлении) темпов прироста абсолютный прирост не всегда уменьшается, в отдельных случаях он может возрастать. Поэтому, чтобы правильно оценить значение полученного темпа прироста, его рассматривают в сопоставлении с показателем абсолютного прироста. Результат выражают показателем,

который называют абсолютным значением (содержанием), одного процента прироста и рассчитывают как отношение абсолютного прироста к темпу прироста за тот же период времени, %

А%= ∆yц .= yi - yi-1 = 0,01 yi-1

yi-1 yi - yi-1

yi-1

Абсолютное значение одного процента прироста равно сотой части предыдущего (или базисного) уровня. Оно показывает, какое абсолютное значение скрывается за относительным показателем — одним процентом прироста.

Для обобщающей характеристики динамики исследуемого явления определяют средние показатели: средние уровни ряда и средние показатели изменения уровней ряда.

Средний уровень ряда характеризует обобщённую величину абсолютных уровней. Он рассчитывается по средней хронологической, т.е. по средней исчисленной из значений, изменяющихся во времени.

Методы расчета среднего уровня интервального и моментного рядов динамики различны.

Для интервальных рядов динамики из абсолютных уровней средний за период времени определяется по формуле средней арифметической:

при равных интервалах применяется средняя арифметическая простая:

при неравных интервалах применяется средняя арифметическая взвешенная:

Средний уровень моментного ряда динамики с равностоящими уровнями определяется по формуле средней хронологической моментного ряда:

где n – число уровней; n-1 –длительность периода времени.

Средний уровень моментного ряда динамики с неравностоящими уровнями определяется по формуле средней хронологической взвешенной:

-

y = ∑ (yi - yi +1)∙ tn-1

2∑ tn-1

Обобщающий показатель скорости изменения уровней воя времени — средний абсолютный прирост (убыль), представляющим собой обобщенную характеристику индивидуальных абсолютны» приростов рада динамики. По цепным данным об абсолютным приростах за ряд лет можно рассчитать средний годовой абсолютный прирост как среднюю арифметическую простую:

где п — число цепных абсолютных приростов в изучаемом периоде.

Средний абсолютный прирост определим через накопленный (базисный) абсолютный прирост. . Для случая равных интервалов применим следующую формулу:

____

∆ уб =∆ уб

m-1

где т — число уровней ряда динамики в изучаемом периоде, включая базисный.

Сводной обобщающей характеристикой интенсивности изменения уровней ряда динамики служит средний темп роста (снижения), показывающий во сколько раз в среднем за единицу времени изменяется уровень ряда динамики.

Средний темп роста (снижения) — обобщенная характеристика индивидуальных темпов роста ряда динамики. В качестве основы и критерия правильности исчисления среднего темпа роста (снижения) применяется определяющий показатель произведение цепных темпов роста, равное темпу роста за весь рассматриваемый период. Следовательно, если значение признака образуется как произведение отдельных вариантов, то согласно общему правилу нужно применять среднюю геометрическую.

Поскольку средний темп роста представляет собой средний коэффициент роста, выраженный в процентах, __ __

(Т = К -100), то для равностоящих рядов динамики расчеты по средней геометрической сводятся к исчислению средних коэффициентов роста из цепных коэффициентов роста (по «цепному способу»):

__ n____________________ n _____ ___

К =√ Крц.1∙ Крц2 ∙Крц3∙ ...Крц n = √ПKРц = √KРб , где n — число цепных коэффициентов роста;

Крц — цепные коэффициенты роста; KРб — базисный коэффициент роста за весь период.

В нашем примере среднегодовой темп изменения производства электроэнергии с 1990 по 1994 гг.: К« =^Г£ Г£2 ...Т*я =^1,005-0,987.0,944:0,949-0,915 =^0,813 =0,96;

Гр=#р-100 = 0,96.100 = 96, т.е. 96%.

Следовательно, с 1990 по 1994 гг. производство электро-> энергии в России снижалось в среднем на 4 % в год, т.е.

(0,96x100) - 100.

Если известны уровни динамического ряда, то расчет среднего коэффициента роста упрощается. Так как произведение цепных коэффициентов роста равно базисному, то в под-кореннбе выражение подставляется базисный коэффициент роста. Базисный коэффициент, как известно, получается непосредственно как частное от деления уровня последнего периода

у. на уровень базисного периода у0.

и / -

р Тогда формула для расчета среднего коэффициента роста

для равностоящих рядов динамики (по «базисному способу»}:

Ц = «-Ж (7.13)

где т -- число уровней ряда динамики в изучаемом периоде, включая базисный.

Для расчета средних коэффициентов роста по формуле 1 (7.13) не нужно знать годовые темпы. Для нашего примера:

Получен тот же результат, расчеты упрощены.

Средние темпы прироста (сокращения) рассчитываются на основе средних темпов роста, вычитанием из последних 100 %. i Соответственно при исчислении средних коэффициентов прироста из значений коэффициентов роста вычитается единица:

rnp=fp-100; #пр=#р-1,

где Гпр — средний темп прироста.

Если уровни ряда динамики снижаются, то средний темп роста будет меньше 100 %, а средний темп прироста — отрицательной величиной. Отрицательный темп прироста ГПр представляет собой средний темп сокращения и характеризует среднюю относительную скорость снижения уровня.

Так, в нашем примере среднегодовой темп прироста производства электроэнергии характеризуется отрицательным значением (—4 %), что свидетельствует о ежегодном сокращении производства электроэнергии.

При анализе развития явлений, отражаемых двумя динамическими рядами, представляет интерес сравнение интенсив-ностей изменения во времени обоих явлений. Такое сопоставление интенсивностей изменения производится при сравнении динамических рядов одинакового содержания, но относящихся к разным территориям (странам, республикам, районам и т.п.), или к различным организациям (министерствам, предприятиям, учреждениям), или при сравнении рядов разного содержания, но характеризующих один и тот же объект. Например, сравнение рядов динамики, характеризующих производство важнейших видов продукции в Российской Федерации и других странах.

Сравнительные характеристики направления и интенсивности роста одновременно развивающихся во времени явлений

определяются приведением рядов динамики к общему (единому) основанию и расчетом коэффициентов опережения (отставания).

Ряды динамики (в которых возникают, например, проблемы сопоставимости цен сравниваемых стран, методики расчета сравниваемых показателей и т.п.) обычно приводят к одному основанию, если они не могут быть решены другими методами. По исходным уровням нескольких рядов динамики определяют относительные величины — базисные темпы роста или прироста. Принятый при этом за базу сравнения период времени (дата) выступает в качестве постоянной базы расчетов темпов роста для каждого из изучаемых рядов динамики. В зависимости от целей исследования базой может быть начальный, средний или другой уровень ряда.

По данным табл. 7.3 (числитель) видно снижение объемов производства продукции машиностроения и металлообработки как в России, так и в Белоруссии. Однако непосредственно по ним нельзя определить, в какой стране это снижение идет быстрее, так как различны значения абсолютных уровней этих рядов.

Приведем абсолютные уровни рядов к одному основанию, приняв за базу сравнения уровни 1990 г., и получим сравнимые показатели — базисные темпы изменения (см. табл. 7.3, знаменатель), которые показывают, что темпы снижения объемов производства продукции машиностроения и металлообработки в России заметно превосходят соответствующие показатели Белоруссии.

Сравнение интенсивности изменений уровней рядов во времени возможно с помощью коэффициентов опережения (отставания), представляющих собой отношение базисных темпов роста (или прироста) двух рядов динамики за одинаковые отрезки времени:

*оп=^; (7Л4) Кт^-, (7.15)

1 р -* пр

где Тр,Тпр;Тр,Тпр базисные темпы роста и прироста

первого и второго рядов динамики (соответственно).

Коэффициенты опережения (отставания) могут быть исчислены на основе сравнения средних, темпов роста (или прироста) двух динамических рядов за одинаковый период времени:

гр,П

*°п==Ь (7-16)

1Р где Гр", Тр'п •- средние темпы роста первого и второго рядов

динамики соответственно; п — число лет в периоде.

Коэффициент опережения (отставания) показывает, во сколько раз быстрее растет (отстает) уровень одного ряда динамики по сравнению с другим. При этом сравнении темпы должны характеризовать тенденцию одного направления.

Для нашего примера в 1995 г. К0„ = —— = 1,6.

0,40

Это значит, что производство продукции машиностроения и металлообработки в России в 1990—1995 гг. сокращалось в 1,6 раза быстрее, чем в Белоруссии.

Показатели динамических рядов имеют большое практическое значение и находят самое широкое применение в анализе общественных явлений и процессов.

Для закрепления изложенного материала рассмотрим решение еще четырех задач на исчисление показателей анализа ряда динамики (данные условные).

Определение среднего абсолютного прироста,

средних темпов роста и прироста.

По показателям изменения уровней ряда динамики (абсолютные приросты, темпы роста и прироста), полученным в результате анализа исходного ряда, могут быть рассчитаны обобщающие показатели в виде средних величин - средний абсолютный прирост, средний темп роста, средний темп прироста.

Средний абсолютный прирост может быть получен по одной из формул:

![]() или

или

![]() ,

,

где n - число уровней ряда динамики;

![]() - первый уровень ряда динамики;

- первый уровень ряда динамики;

![]() -

последний уровень ряда динамики;

-

последний уровень ряда динамики;

![]() - цепные абсолютные приросты.

- цепные абсолютные приросты.

Средний темп роста можно определить, пользуясь формулами:

![]()

![]()

![]()

где n - число рассчитанных цепных или базисных темпов роста;

![]() - уровень ряда, принятый за базу для

сравнения;

- уровень ряда, принятый за базу для

сравнения;

- последний уровень ряда;

![]() - цепные темпы роста (в коэффициентах);

- цепные темпы роста (в коэффициентах);

![]() -

первый базисный темп роста;

-

первый базисный темп роста;

![]() -

последний базисный темп роста.

-

последний базисный темп роста.

Между темпами прироста

![]() и темпами роста К существует соотношение

=

К - 1, аналогичное соотношение верно и

для средних величин.

и темпами роста К существует соотношение

=

К - 1, аналогичное соотношение верно и

для средних величин.

Определение в рядах динамики общей тенденции развития.

Определение уровней ряда динамики на протяжении длительного периода времени обусловлено действием ряда факторов, которые неоднородны по силе и направлению воздействия, оказываемого на изучаемое явление.

Рассматривая динамические ряды, пытаются разделить эти факторы на постоянно действующие и оказывающие определяющее воздействие на уровни ряда, формирующие основную тенденцию развития, и случайные факторы, приводящие к кратковременным изменениям уровней ряда динамики. Наиболее важна при анализе ряда динамики его основная тенденция развития, но часто по одному лишь внешнему виду ряда динамики ее установить невозможно, поэтому используют специальные методы обработки, позволяющие показать основную тенденцию ряда. Методы обработки используются как простые, так и достаточно сложные. Простейший способ обработки ряда динамики, применяемый с целью установления закономерностей развития - метод укрупнения интервалов.

Суть метода в том, чтобы от интервалов, или периодов времени, для которых определены исходные уровни ряда динамики, перейти к более продолжительным периодам времени и посмотреть, как уровни ряда изменяются в этом случае.

Другой способ определения тенденции в ряду динамики — метод скользящих средних. Суть метода заключается в том, что фактические уровни ряда заменяются средними уровнями, вычисленными по определённому правилу, например:

![]() — исходные или фактические уровни ряда

динамики заменяются средними уровнями:

— исходные или фактические уровни ряда

динамики заменяются средними уровнями:

![]()

![]()

![]()

...

...

...

![]()

В результате получается сглаженный

ряд, состоящий из скользящих пятизвенных

средних уровней

![]() .

Между расположением уровней

.

Между расположением уровней

![]() и

и

![]() устанавливается соответствие:

устанавливается соответствие:

![]()

— —

![]() — — ,

— — ,

сглаженный ряд короче исходного на

число уровней

![]() ,

где k - число уровней, выбранных для

определения средних уровней ряда.

,

где k - число уровней, выбранных для

определения средних уровней ряда.

Сглаживание методом скользящих средних можно производить по четырём, пяти или другому числу уровней ряда, используя соответствующие формулы для усреднения исходных уровней.

Полученные при этом средние уровни называются четырёхзвенными скользящими средними, пятизвенными скользящими средними и т.д.

При сглаживании ряда динамики по чётному

числу уровней выполняется дополнительная

операция, называемая центрированием,

поскольку, при вычислении скользящего

среднего, например по четырём уровням,

![]() относится к временной точке между

моментами времени, когда были зафиксированы

фактические уровни

относится к временной точке между

моментами времени, когда были зафиксированы

фактические уровни

![]() и

и

![]() .

Схема вычислений и расположений уровней

сглаженного ряда становится сложнее:

.

Схема вычислений и расположений уровней

сглаженного ряда становится сложнее:

![]() ... — исходные уровни;

... — исходные уровни;

— —

![]() ...

— сглаженные уровни;

...

— сглаженные уровни;

— —

![]() ...

— центрированные сглаженные уровни;

...

— центрированные сглаженные уровни;

![]()

![]() .

.

Метод скользящих средних не позволяет получить численные оценки для выражения основной тенденции в ряду динамики, давая лишь наглядное графическое представление.

Наиболее совершенным способом определения

тенденции развития в ряду динамики

является метод аналитического

выравнивания. При этом методе исходные

уровни ряда динамики

![]() заменяются теоретическими или расчетными

,

которые представляют из себя некоторую

достаточно простую математическую

функцию времени, выражающую общую

тенденцию развития ряда динамики. Чаще

всего в качестве такой функции выбирают

прямую, параболу, экспоненту и др.

заменяются теоретическими или расчетными

,

которые представляют из себя некоторую

достаточно простую математическую

функцию времени, выражающую общую

тенденцию развития ряда динамики. Чаще

всего в качестве такой функции выбирают

прямую, параболу, экспоненту и др.

Например,

![]() ,

,

где

![]() - коэффициенты, определяемые в методе

аналитического выравнивания;

- коэффициенты, определяемые в методе

аналитического выравнивания;

- моменты времени, для которых были получены исходные и соответствующие теоретические уровни ряда динамики, образующие прямую, определяемую коэффициентами .

Расчет коэффициентов ведется на основе метода наименьших квадратов:

![]()

![]()

Если вместо

подставить

![]() (или соответствующее выражение для

других математических функций), получим:

(или соответствующее выражение для

других математических функций), получим:

![]()

Это функция двух переменных

![]() (все

(все

![]() и

известны), которая при определенных

достигает минимума. Из этого выражения

на основе знаний, полученных в курсе

высшей математики об экстремуме функций

n переменных, получают значения

коэффициентов

.

и

известны), которая при определенных

достигает минимума. Из этого выражения

на основе знаний, полученных в курсе

высшей математики об экстремуме функций

n переменных, получают значения

коэффициентов

.

Для прямой:

![]()

где n — число моментов времени, для которых были получены исходные уровни ряда .

Если вместо абсолютного времени

выбрать

условное время таким образом, чтобы

![]() ,

то записанные выражения для определения

упрощаются:

,

то записанные выражения для определения

упрощаются:

![]()

![]()

Определение в рядах внутригодовой динамики.

Многие процессы хозяйственной деятельности, торговли, сельского хозяйства и других сфер человеческой деятельности подвержены сезонным изменениям, например, продажа мороженого, потребление электроэнергии, производство молока, сахара, продажа сельхозпродукции и др.

Для анализа рядов динамики, подверженных сезонным изменениям, используются специальные методы, позволяющие установить и описать особенности изменения уровней ряда. Прежде, чем использовать методы изучения сезонности, необходимо подготовить данные, приведённые в сопоставимый вид, за несколько лет наблюдения по месяцам или кварталам. Изменения сезонных колебаний производится с помощью индексов сезонности. В зависимости от существующих в ряду динамики тенденций используются различные правила построения индексов.

1. Ряд динамики не имеет общей тенденции развития, либо она не велика.

Индекс сезонности:

![]() ,

,

где

![]() — средний уровень ряда, полученный в

результате осреднения уровней ряда за

одноимённые периоды времени (например,

средний уровень января за все годы

наблюдения);

— средний уровень ряда, полученный в

результате осреднения уровней ряда за

одноимённые периоды времени (например,

средний уровень января за все годы

наблюдения);

![]() — общий средний уровень ряда за всё

время наблюдения.

— общий средний уровень ряда за всё

время наблюдения.

Вывод о наличии или отсутствия в ряду динамики ярко выраженной тенденции может производиться, например, при помощи метода укрупнения интервалов.

2. Ряд динамики имеет общую тенденцию, и она определена либо методом скользящего среднего, либо методом аналитического выравнивания.

Индекс сезонности

![]() ,

,

где — исходные уровни ряда:

![]() — уровни ряда, полученные в результате

определения скользящих средних для тех

же периодов времени, что и исходные

уровни:

— уровни ряда, полученные в результате

определения скользящих средних для тех

же периодов времени, что и исходные

уровни:

I — номер месяца или квартала, для которого определяется индекс сезонности:

n — число лет наблюдения за процессом.

В случае, если тенденция развития определялась методом аналитического выравнивания, расчетная формула получения индексов сезонности совершенно аналогична предыдущей, но вместо — уровней, полученных методом скользящих средних, используются — полученные методом аналитического выравнивания.

Методы анализа основной тенденции развития в рядах динамики

Одной из важнейших задач статистики является определение в рядах динамики общей тенденции развития явления.

В некоторых случаях закономерность изменения явления, общая тенденция его развития явно и отчетливо отражается уровнями динамического ряда (уровни на изучаемом периоде непрерывно растут или непрерывно снижаются).

Однако часто приходится встречаться с такими рядами динамики, в которых уровни ряда претерпевают самые различные изменения (то возрастают, то убывают), и общая тенденция развития неясна.

На развитие явления во времени оказывают влияние факторы, различные по характеру и силе воздействия. Одни из них оказывают практически постоянное воздействие и формируют в рядах динамики определенную тенденцию развития. Воздействие же других факторов может быть кратковременным или носить случайный характер.

Поэтому при анализе динамики речь идет не просто о тенденции развития, а об основной тенденции, достаточно стабильной (устойчивой) на протяжении изученного этапа развития.

Основной тенденцией развития (трендом) называется плавное и устойчивое изменение уровня явления во времени, свободное от случайных колебаний.

Задача состоит в том, чтобы выявить общую тенденцию в изменении уровней ряда, освобожденную от действия различных случайных факторов. С этой целью ряды динамики подвергаются обработке методами укрупнения интервалов, скользящей средней и аналитического выравнивания.

Одним из наиболее простых методов изучения основной тенденции в рядах динамики является укрупнение интервалов. Он основан на укрупнении периодов времени, к которым относятся уровни ряда динамики (одновременно дается количество интервалов). Например, ряд ежесуточного выпуска продукции заменяется рядом месячного выпуска продукции и т.д. Средняя, исчисленная по укрупненным интервалам, позволяет выявлять направление и характер (ускорение или замедление роста) основной тенденции развития.

Рассмотрим применение метода укрупнения интервалов на ежемесячных данных о выпуске продукции на предприятии в 1996. (табл. 7.7).

Таблица 7.7

Объем производства продукции предприятия (по месяцам) в сопоставимых ценах, млрд руб.

— х |

Объем производства |

Месяц |

Объем производства |

Январь |

5,1 |

Июль |

5,6 |

февраль |

5,4 |

Август |

5,9 |

Март |

5,2 |

Сентябрь |

6,1 |

апрель |

5,3 |

Октябрь |

6,0 |

Май |

5,6 |

Ноябрь |

5,9 |

Июнь |

5,8 |

Декабрь |

6,2 |

Различные направления изменений уровней ряда по отдельным месяцам затрудняют выводы об основной тенденции производства. Если соответствующие месячные уровни объединить в квартальные и вычислить среднемесячный выпуск продукции по кварталам (табл. 7.8), т.е. укрупнить интервалы, то решение задачи упрощается.

Таблица 7.8 бьем производства продукции предприятия (по кварталам)

|

||

квартал |

За квартал |

В среднем за месяц |

I |

15,7 |

5,23 |

II |

16,7 |

5,57 |

III |

17,6 |

5,87 |

IV |

18,1 |

6,03 |

Как видите после укрупнения интервалов основная тенденция роста производства стала очевидной: 5,23 < 5,57 < 5,87 < 6,03 млрд руб.

Выявление основной тенденции может осуществляться также методом скользящей (подвижной) средней. Сущность его заключается в том, что исчисляется средний уровень из определенного числа, обычно нечетного (3, 5, 7 и т.д.), первых по счету уровней ряда, затем — из такого же числа уровней, но начиная со второго по счету, далее — начиная с третьего и т.д. Таким образом, средняя как бы "скользит" по ряду динамики, передвигаясь на один срок.

Расчет скользящей средней по данным об урожайности

зерновых культур приведен в табл. 7.9

Таблица 7.9

Исходные данные и результаты расчета скользящей средней, ц/га

Год |

Фактический уровень урожайности |

Скользящая средняя |

|

трехлетняя |

пятилетняя |

||

1986 |

15,4 |

_ |

— |

1987 |

14,0 |

15,4+14,0 + 17,6 |

- |

3 = 15.7 |

|||

1988 |

17,6 |

14,0 + 17,6 + 15,4 |

14,7 |

3 =15,7 |

|||

1989 |

15,4 |

17,6 + 15,4 + 10,9 |

15,1 |

3 =14,6 |

|||

1990 |

10,9 |

14,6 |

15,2 |

1991 |

17,5 |

14,5 |

17,1 |

1992 |

15,0 |

17,0 |

16,8 |

1993 |

18,5 |

15,9 |

17,6 |

1994 |

14,2 |

15,9 |

- |

1995 |

14,9 |

- |

— |

Итого:∑у = 153,4 |

|||

Сглаженный ряд урожайности по трехлетиям короче фактического на один член ряда в начале и в конце, по пятилетиям — на два члена в начале и конце ряда. Он меньше, чем фактический подвержен колебаниям из-за случайных причин и четче, в виде некоторой плавной линии на графике (рис. 7.4), выражает основную тенденцию роста урожайности за изучаемый период, связанную с действием долговременно существующих причин и условий развития.

Недостатком сглаживания ряда является «укорачивание» сглаженного ряда по сравнению с фактическим, а следовательно, потеря информации.

Рассмотренные приемы сглаживания динамических рядов (укрупнение интервалов и метод скользящей средней) дают возможность определить лишь общую тенденцию развития явления, более или менее освобожденную от случайных и волнообразных колебаний. Однако получить обобщенную статистическую модель тренда посредством этих методов нельзя.

Для того чтобы дать количественную модель, выражающую основную тенденцию изменения уровней динамического ряда во времени, используется аналитическое выравнивание ряда динамики.

Основным содержанием метода аналитического выравнивания в рядах динамики является то, что общая тенденция развития рассчитывается как функция времени:

уt = f(t),

где уt — уровни динамического ряда, вычисленные по соответствующему аналитическому уравнению на момент времени t.

Определение теоретических (расчетных) уровней уt производится на основе так называемой адекватной математической модели, которая наилучшим образом отображает (аппроксимирует) основную тенденцию ряда динамики.

Выбор типа модели зависит от цели исследования и должен быть основан на теоретическом анализе, выявляющем характер развития явления, а также на графическом изображении ряда динамики (линейной диаграмме).

Например, простейшими моделями (формулами), выражающими тенденцию развития, являются:

линейная функция — прямая уt = а0 + а1t где а0, а1- параметры уравнения; t — время;

показательная функция уt = а0 а t, ;

степенная функция — кривая второго порядка (парабола)

уt = ао + а1t + а2t.

В тех случаях, когда требуется особо точное изучение тенденции развития (например, модели тренда для прогнозирования), при выборе вида адекватной функции можно использовать специальные критерии математической статистики.

Расчет параметров функции обычно производится методом наименьших квадратов, в котором в качестве решения принимается точка минимума суммы квадратов отклонений между теоретическими и эмпиричесими уровнями:

где уt - выравненные (расчетные) уровни; уi- фактические уровни.

Параметры уравнения а1, удовлетворяющие этому условию, могут быть найдены решением системы нормальных уравнений. На основе найденного уравнения тренда вычисляются выравненные уровни. Таким образом, уt , наилучшим образом аппроксимирующими статистические данные.

Выравнивание по прямой используется, как правило, в тех случаях, когда абсолютные приросты практически постоянны, т.е. когда уровни изменяются в арифметической прогрессии (или близко к ней).

Выравнивание по показательной функции используется в тех случаях, когда ряд отражает развитие в геометрической прогрессии, т.е. когда цепные коэффициенты роста практически постоянны.

Рассмотрим «технику» выравнивания ряда динамики по прямой: уt = ао + а1t Параметры а0, а1согласно методу наименьших квадратов, находятся решением следующей системы нормальных

методу наименьших квадратов, находятся решением следующей системы нормальных уравнений, полученной путем алгебраического преобразования условия (7.17):

(7.18)

![]()

где у — фактические (эмпирические) уровни ряда; t— время (порядковый номер периода или момента времени).

Расчет параметров значительно упрощается, если за начало отсчета времени (t=0) принять центральный интервал (момент).

При четном числе уровней (например, 6), значения t — условного обозначения времени будут такими (это равнозначно измерению времени не в годах, а в полугодиях):

1990 г. 1991 г. 1992 г. 1993 г. 1994 г. 1995 г.

-5 -3 -1 +1 +3 +5

При нечетном числе уровней (например, 7) значения устанавливаются по-другому:

1989 г. 1990 г. 1991 г 1992 г. 1993 г. 1994 г. 1995 г.

-3. -2 -1 0 +1 +2 +3

В обоих случаях ^ t = 0, так что система нормальных уравнений (7.18) принимает вид:

Из первого уравнения а0 = — —

Из второго уравнения:

Экстраполяция в рядах динамики и прогнозирование

Необходимым условием регулирования рыночных отношений является составление надежных прогнозов развития социально-экономических явлений.

Выявление и характеристика трендов и моделей взаимосвязи создают базу для прогнозирования, т.е. для определения ориентировочных размеров явлений в будущем. Для этого используют метод экстраполяции.

Под экстраполяцией понимают нахождение уровней за пределами изучаемого ряда, т.е. продление в будущее тенденции, наблюдавшейся в прошлом (перспективная экстраполяция). Поскольку в действительности тенденция развития не остается неизменной, то данные, получаемые путем экстраполяции ряда, следует рассматривать как вероятностные оценки.

Экстраполяцию рядов динамики осуществляют различными способами, например, экстраполируют ряды динамики выравниванием по аналитическим формулам. Зная уравнение для теоретических уровней и подставляя в него значения t за пределами исследованного ряда, рассчитывают для t вероятностные yt.

Так, по данным табл. 7.10, на основе исчисленного ранее уравнения yt=15,34 + 0,021t экстраполяцией при t=11

можно определить ожидаемую урожайность зерновых культур в 1996 г., ц/га:

yt = 15,34+ 0,021-И = 15,571.

На практике результат экстраполяции прогнозируемых явлений обычно получают не точечными (дискретными), а интервальными оценками.

Для определения границ интервалов используют формулу:

yt±t£Syt

где t£ — коэффициент доверия по распределению Стьюдента; Syt — остаточное среднее квадратическое отклонение от тренда, скорректированное по числу-степеней свободы (п - т) ; п — число уровней ряда динамики; т — число параметров адекватной модели тренда (для уравнения прямой т = 2 ).

Вероятностные границы интервала прогнозируемого явления:

yt - taSyt . ≤ упр≥. yt + taSyt . (7.25)

Нужно иметь в виду, что экстраполяция в рядах динамики носит не только приближенный, но и условный характер. Поэтому ее следует рассматривать как предварительный этап в разработке прогнозов. Для составления прогноза должна быть привлечена дополнительная информация, не содержащаяся в самом динамическом ряду.

Методы изучения сезонных колебаний

При сравнении квартальных и месячных данных многих социально-экономических явлений часто обнаруживаются периодические колебания, возникающие под влиянием смены времен года. Они являются результатом влияния природно-климатических условий, общих экономических факторов, а также многочисленных и разнообразных факторов, которые часто являются регулируемыми.

В широком понимании к сезонным относят все явления, которые обнаруживают в своем развитии отчетливо выраженную закономерность внутригодовых изменений, т.е. более или менее устойчиво повторяющиеся из года в год колебания уровней.

В статистике периодические колебания, которые имеют определенный и постоянный период, равный годовому промежутку, носят название «сезонные колебания» или «сезонные волны», а динамический ряд в этом случае называют сезонным рядом динамики.

Сезонные колебания наблюдаются в различных отраслях экономики: при производстве большинства сельскохозяйственных продуктов, их переработке, в строительстве, транспорте, торговле и т.д. Значительной колеблемости во внутригородской динамике подвержены денежное обращение и товарооборот. 1 Наибольшие денежные доходы образуются у населения в III и IV кварталах, особенно это характерно для селян. Максимальный объем розничного товарооборота приходится на конец каждого года. Спрос на многие виды услуг, производство молока, яиц, мяса, шерсти, улов рыбы колеблются по сезонам.

Сезонные колебания обычно отрицательно влияют на результаты производственной деятельности, вызывая нарушения ритмичности производства. Поэтому хозяйственные организации принимают меры для смягчения сезонности за счет рационального сочетания отраслей, механизации трудоемких процессов, создания агропромышленных фирм и т.д.

Комплексное регулирование сезонных изменений по отдельным отраслям экономики должно основываться на исследовании сезонных колебаний.

В статистике существует ряд методов изучения и измерения сезонных колебаний. Самый простой заключается в построении специальных показателей, которые называются индексами сезонности Is. Совокупность этих показателей отражает сезонную волну. 'Индексами сезонности являются процентные отношения фактических (эмпирических) внутригрупповых уровней к теоретическим (расчетным) уровням, выступающим в качестве базы сравнения.

Для того чтобы выявить устойчивую сезонную волну, на которой не отражались бы случайные условия одного года, индексы сезонности вычисляют по данным за несколько лет (не менее трех), распределенным по месяцам.

Если ряд динамики не содержит ярко выраженной тенденции в развитии, то индексы сезонности вычисляются непосредственно по эмпирическим данным без их предварительного выравнивания.

Для каждого месяца рассчитывается средняя величина уровня, например за три года (у,), затем вычисляется среднемесячный уровень для всего ряда у . После чего определяется показатель сезонной волны — индекс сезонности Is как процентное отношение средних для каждого месяца к общему среднемесячному уровню ряда, %:

где у{ — средняя для каждого месяца минимум за три года; у — среднемесячный уровень для всего ряда.

Для наглядного представления сезонной волны исчисленные индексы сезонности изображают в виде графика.

Покажем расчет индексов сезонности Is на примере производства яиц по данным АО за три года (табл. 7.11).

Средний индекс сезонности для 12 месяцев должен быть равен 100 %, тогда сумма индексов должна составлять 120б. В нашем примере это отношение равно 1200,4 (небольшая погрешность — следствие округлений).

Анализ данных табл. 7.11 позволяет сделать следующие выводы:

производство яиц характеризуется резко выраженной сезонностью;

яйценоскость по отдельным месяцам года отклоняется от среднемесячной на 42—44 %;

наименьшей яйценоскостью характеризуется ноябрь (57 %), а наибольшей — июнь (143,9 %).

Таблица 7.11 Индексы сезонности производства яиц

|

Яйценоскость, шт./мес. |

|

|||

Месяц |

1993 г. |

1994 г. |

1995 г. |

Средне- |

* |

|

|

|

|

месячная |

|

I |

102 |

9,7 |

11,8 |

10,6 |

57,6 |

II |

15,2 |

16,1 |

14,4 |

15,2 |

82,5 |

III |

17,3 |

14,8 |

15,6 |

15,9 |

86,3 |

IV |

19,4 |

22,7 |

16,5 |

19,5 |

105,9 |

V |

21,2 |

25,4 |

29,1 |

25,2 |

136,8 |

VI |

26,1 |

28,2 |

25,2 |

26,5 |

143,9 |

VII |

28,3 |

25,8 |

23,5 |

25,6 |

140,6 |

VIII |

21,4 |

23,3 |

23,6 |

22,8 |

123,8 |

IX |

22,1 |

20,7 |

18,2 |

20,3 |

110,2 |

X |

14,6 |

15,2 |

16,3 |

15,4 |

83,6 |

XI |

9,5 |

8,6 |

13,3 |

10,5 |

57,0 |

XII |

12,4 |

12,9 |

14,6 |

13,3 |

72,2 |

Итого |

217,7 |

223,4 |

221,1 |

221,1 |

1200,4 |

В среднем |

18,14 |

18,61 |

18,51 |

18,42 |

2100 |

Для наглядного представления сезонной волны индексы сезонности изображают в виде графика (рис. 7.5).

Когда уровень проявляет тенденцию к росту или снижению, то отклонения от постоянного среднего уровня могут исказить сезонные колебания. В таких случаях фактические данные сопоставляются с выравненными, т.е. полученными аналитическим выравниванием.

Формулу для расчета индекса сезонности, %, в этом случае можно записать так:

(7.23)

где уь у, фактические и расчетные (выравненные) уровни одноимённых внутригодовых периодов (соответственно); п — число лет.

Помимо рассмотренных имеются и другие методы определения сезонных колебаний.

Контрольные вопросы

1. Для чего нужно изучать динамику явлений?

2. Дайте определение ряда динамики.Из каких элементов он состоит и каков их смысл ?

3. Какие существуют виды рядов динамики ?

4. Какие динамические ряды называются моментными и почему их уровни нельзя суммировать?

5. Какие ряды статистических величин называются интервальными? Почему их уровни можно суммировать? Приведите примеры.

6. Назовите важнейшее условие правильного построения динамического ряда ?

7. Каковы причины возникновения несопоставимости

динамических рядов ?

8. Какие приемы применяются для преобразования

несопоставимых рядов динамики в сопоставимые?

9. От чего зависит способ расчета хронологической

средней?

10. Как исчисляется средняя для интервального ряда? Приведите примеры.

11. Как исчисляется средняя для моментногоряда? Приведите примеры.

12.Что характеризуют показатели абсолютного

прироста и как они исчисляются?

13.Что представляет собой темп роста? Как он

исчисляется?

14. Какая существует взаимосвязь между последовательными цепными коэффициентами роста и базисным коэффициентом роста за соответствующий период? Каково практическое применение этой взаимосвязи?

15.Что показывает абсолютное значение одного процента прироста и как оно исчисляется? Чему равен средний абсолютный прирост?

16. Чему равен средний абсолютный прирост?

17. По какой формуле исчисляется средний темп роста?

18. Как исчисляется средний темп прироста?

19. Что собой представляют коэффициенты опережения, ускорения и замедления?

20. Какими наиболее распространенными статистическими методами осуществляется изучение тренда в рядах динамики?

21. В чем сущность метода укрупнения интервалов и для

чего он применяется?

22. Как производится сглаживание рядов динамики способом скользящей (подвижной) средней? В чем достоинства и недостатки этого метода?

23. В чем сущность метода аналитического выравнивания динамических рядов ?

24. Как определяется тип уравнения тенденции динамики?

25. Охарактеризуйте технику выравнивания ряда динамики по прямой.

26. Что представляют собой сезонные колебания, в чем практическое значение их изучения?

27. Как исчисляются индексы сезонности?

28. Каким методом пользуются, если уровень явления проявляет тенденцию к росту или снижению?

В чем его сущность?

29. Что такое экстраполяция рядов динамики? Охарактеризуйте нахождение точечных и интервальных прогнозируемых значений методом перспективной экстраполяции.

Ряды динамики

Основные вопросы:

7.1. Понятие рядов динамики, их виды

7.2. Показатели анализа рядов динамики

7.3. Методы выявления основной тенденции в рядах динамики