экономика лекции и рассчеты / 8 Инвестиционная деятельность энергетических компаний

.pdf№

n

1

2

3

4

5

6

я

7

31

v

1)

2)

v

1)

2)

v v v

32

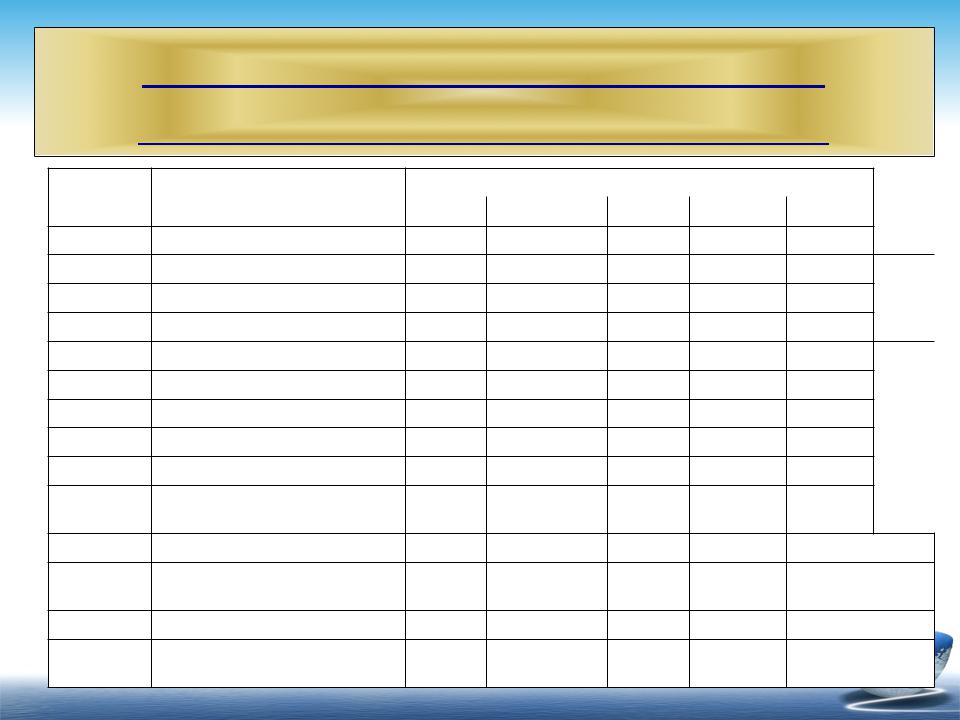

№ строк |

Наименование показателя |

Значение показателя по шагам расчета |

|

|

|

|

|

Шаг0 Шаг 1 |

Шаг 2 |

... |

Шаг Т |

1Объем продаж

2Цена

3Выручка(=1х2)

4Внереализационные доходы

5Переменные затраты

6Постоянные затраты

7Амортизация зданий

8Амортизация оборудования

9Проценты по кредитам

10Прибыль до вычета налогов

(=(3) + (4) - (5) - (6) - (7) - (8) - (9))

11Налоги и сборы

12Проектируемый чистый доход

(=(10) - (11))

13Амортизация (=7+8)

14 |

Сальдо |

денежного потока |

|

(=12+13+9) |

|

33

v

1) |

и |

2)

,

34

|

Наименование показателя |

Направ Значение показателя по шагам расчета |

|

|

||||

|

|

ление |

|

|

|

|

|

|

|

|

Шаг 0 |

Шаг 1 |

Шаг 2 |

Шаг3 |

Шаг 4 |

Шаг n |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

1 |

Собственный капитал (акции, |

Приток |

|

|

|

|

|

|

|

субсидии и др.) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Краткосрочные кредиты |

Приток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Долгосрочные кредиты |

Приток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Погашение основного долга |

Отток |

|

|

|

|

|

|

|

по кредитам |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Выплата процентов по кредитам |

Отток |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Выплата дивидендов по |

Отток |

|

|

|

|

|

|

|

эмитированным акциям |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

Сальдо денежного потока от |

X |

|

|

|

|

|

|

|

финансовой деятельности для |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

проверки финансовой реализуемости |

|

|

|

|

|

|

|

|

проекта |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

Сальдо денежного потока от |

X |

|

|

|

|

|

|

*финансовой деятельности для оценки коммерческой эффективности участия в проекте

35

Денежные потоки выражаются в

|

|

Дефлированных |

|

|

Прогнозных |

|

ценах |

Текущих |

(прогнозные цены, |

||

ценах |

|

приведенные |

|

ценах |

(цены ожидаемые |

|

к уровню цен |

(цены без учета |

(с учетом инфляции) |

фиксированного |

|

инфляции) |

на будущих |

|

времени |

|

шагах расчета) |

|

путем |

|

|

на |

базисный |

|

|

индекс инфляции) |

|

36

3. Концепция цены (стоимости) капитала

Суть концепции:

v расчет относительной величины денежных доходов, которые получит инвестор;

v определение уровня рентабельности инвестированного капитала.

Источники капитала:

А) внутренние ресурсы (УК, нераспределенная прибыль, фонды собственных средств);

Б) внешние ресурсы (привлеченные средства (эмиссия) и заемные (кредиты)

37

Концепция цены (стоимости) капитала (продолжение)

v Стоимость (цена) капитала – общая сумма средств, которую следует уплатить за использование определенного объема финансовых ресурсов, выраженных в процентах к этому объему. Находят по средней арифметической взвешенной – суммирование произведений цены на удельный вес источника:

WACC = Σki*di

38

Д и а п а з он д л я с т а в к и |

д и с к о н т а |

39

Ставка (норма) дисконта

1.Индивидуальная норма доходности инвестиций с учетом уровня инфляции и степени риска, которую инвестор считает приемлемой.

2.Средняя кредитная ставка.

3.Альтернативная норма дохода по другим видам инвестирования.

4.Уровень рентабельности инвестируемого капитала, который должно обеспечить предприятие.

5.средневзвешенная стоимость капитала.

40