экономика лекции и рассчеты / 8 Инвестиционная деятельность энергетических компаний

.pdfВнутренняя норма доходности

Экономический смысл критерии IRR - компания

может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже барьерного коэффициента, выбранного фирмой как уровень желательной рентабельности инвестиций

(HR) (обычно показатель |

«цена капитала», под |

последним понимается либо |

WACC, если источник |

средств точно не идентифицирован, либо цена целевого источника, если таковой имеется)

ВНД (IRR) >WA СС, то проект следует принять; ВНД (IRR) < WAСС, то проект следует отвергнуть; ВНД (IRR) = WAСС, то проект не является ни

прибыль-ным, ни убыточным.

61

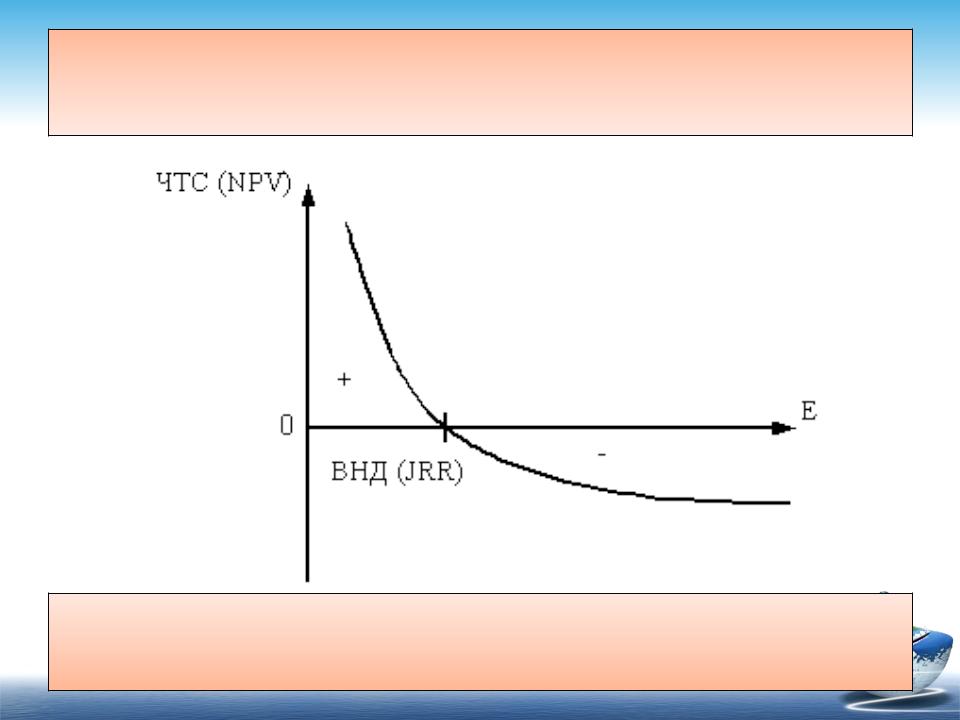

Чем выше норма дисконта (Е), тем меньше величина интегрального эффекта (NPV)

Зависимость величины ЧДД (NPV) от уровня нормы дисконта (r)

62

норма доходности может быть использована :

для экономической оценки проектных решений, если известны приемлемые значения ВНД (зависящие от области применения) у проектов данного типа

оценки степени устойчивости инвестиционных по разности ВНД–r

|

• для установления участниками проекта нормы дисконта r |

|

по данным о внутренней норме доходности |

3 |

альтернативных направлений вложения ими |

собственных средств. |

63

Достоинства и недостатки внутренней нормы доходности (ВНД, IRR)

|

Достоинства |

|

|

Недостатки |

|

1 . |

У ч и т ы в а е т с р о к ж и з н и |

1. Показывает лишь |

максимальный уровень затрат, |

|

|

|

и н в е с т и ц и о н н о г о п р о е к т а и |

|

который может быть ассоциирован с оцениваемым |

|

|

|

распределение во времени денежных |

|

инвестиционным проектом (например, если ВНД двух |

|

|

|

потоков |

|

проектов больше цены привлекаемых источников |

|

|

|

|

|

инвестиций, то выбор лучшего варианта по критерию |

|

|

|

|

|

ВНД невозможен) |

|

|

|

|

|

|

||

2. Отражает уровень проектного риска, |

2. |

Неаддитивен, характеризует только конкретный проект, |

|

||

|

и н ф о р м и р у е т о “ р е з е р в е |

|

сложно использовать для оценки инвестиционного |

|

|

|

безопасности проекта” |

|

портфеля |

|

|

|

|

|

|

||

3. Не зависит от нормы дисконта |

3. |

Для нетрадиционных денежных потоков может иметь |

|

||

|

|

|

несколь-ко значений |

|

|

4. |

Учитывает временную ценность |

4. |

Поскольку показатель относительный, он не позволяет |

|

|

|

денежных вложений |

|

определить «вклад» проекта в изменение капитала |

|

|

|

|

|

предприятия |

|

|

|

|

5. |

Расчет ВНД исходит из предположения, что свободные |

|

|

|

|

|

денежные потоки реинвестируются по ставке, равной |

|

|

|

|

|

ВНД (практически такого быть не может) |

|

|

|

|

|

|

|

|

|

|

6. Сложность расчетов |

|

|

|

|

|

|

|

64 |

|

Дисконтированный срок окупаемости (DPP)

DPP = min n, при котором

n |

|

1 |

|

|

∑PK * |

|

|

≥ IC |

|

(1 |

+ r) |

K |

||

K =1 |

|

|

При оценке инвестиционных проектов критерии РР и DPP могут использоваться двояко:

а) проект принимается, если окупаемость имеет место; б) проект принимается только в том случае, если срок

окупаемости не превышает установленного в компании некоторого лимита.

65

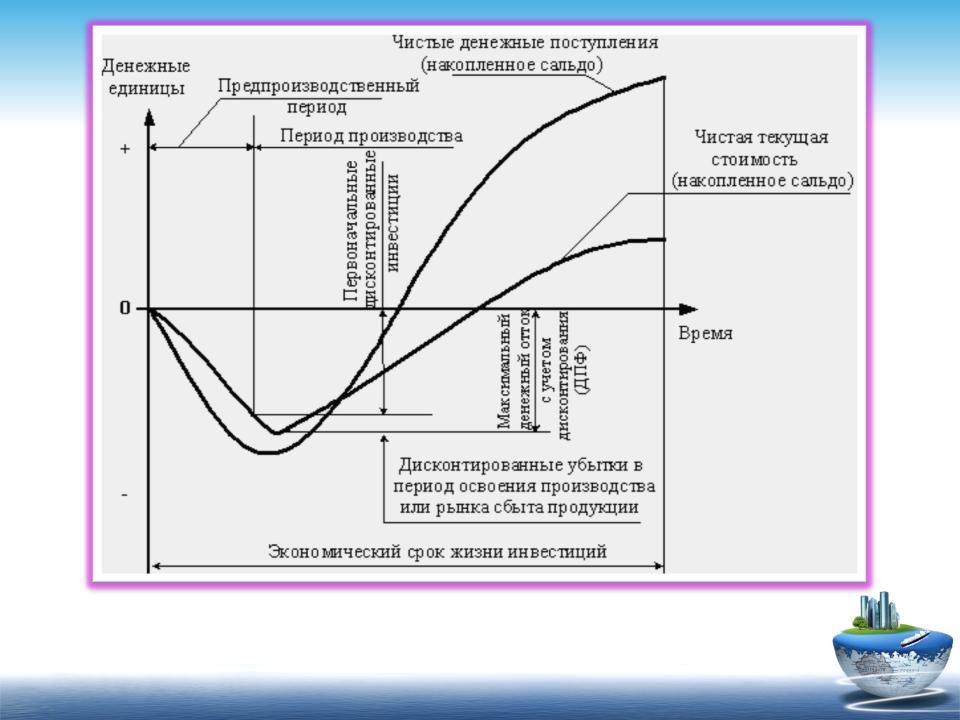

Графическая интерпретация срока окупаемости инвестиций с учетом дисконтирования

66

Достоинства и недостатки дисконтированного срока окупаемости (DPP)

Достоинства |

Недостатки |

|

|

1. Позволяет давать |

1. Не учитывает весь период |

оценки о ликвидности и |

функционирования инвестиций и, |

р и с к о в а н н о с т и |

следовательно, на него не влияет |

и н в е с т и ц и о н н о г о |

отдача, лежащая за пределами |

проекта |

периода окупаемости |

|

|

2 . Н е з а в и с и т о т |

2 . Н е о бл а д а е т с в о й с т в ом |

в е л и ч и н ы го р и з о н т а |

аддитивности |

расчета |

|

3 . У ч и т ы в а е т |

3. Не оценивает прибыльность |

временную ценно сть |

инвестиций |

денежных вложений |

|

67

Оценка приемлемости проекта по критериям РР и DPP

Год |

Денеж- |

Дисконти- |

Дисконти-- |

Кумулятивное возмещение |

|

|

ный |

рующий |

рованный |

инвестиции для потока |

|

|

п о т о к |

Множитель |

денежный |

(млн.руб.) |

|

|

(ДП) |

при |

п о т о к |

|

|

|

(ДПНИ) |

(ДДПНИ) |

|||

|

(млн. |

г=14% |

(ДДП) |

||

|

исходного |

дисконти- |

|||

|

руб.) |

|

(млн. руб.) |

||

|

|

|

рованного |

||

|

|

|

|

|

|

|

|

|

|

|

|

0-й |

-130 |

1,000 |

-130 |

-130 |

-130,0 |

|

|

|

|

|

|

1-й |

30 |

0,877 |

26,3 |

-100 |

-103,7 |

|

|

|

|

|

|

2-й |

40 |

0,769 |

30,8 |

-60 |

-72,9 |

|

|

|

|

|

|

3-й |

50 |

0,675 |

33,8 |

-10 |

-39,1 |

|

|

|

|

|

|

4-й |

50 |

0,592 |

29,6 |

40 |

-9,5 |

|

|

|

|

|

|

5-й |

20 |

0,519 |

10,4 |

60 |

0,9 |

|

|

|

|

|

|

68

необходимый

обеспечения

69

Графическая интерпретация максимального денежного оттока с учетом дисконтирования

70