7. Статистика финансов предприятий и организаций

Финансы коммерческих предприятий и организаций представляют собой денежные отношения, возникающие в ходе предпринимательской деятельности и распределения финансовых ресурсов (табл. 7.1).

Таблица 7.1

Основные понятия и показатели статистики финансов предприятий и организаций и формулы их расчета

Финансовые показатели деятельности предприятий и организаций |

|

Прибыль |

Результативный показатель, комплексно отражающий хозяйственную деятельность предприятия в форме денежных накоплений. В статистике финансов предприятий (организаций) рассчитываются следующие показатели прибыли: – прибыль от реализации продукции (работ, услуг); – балансовая прибыль; – валовая прибыль; – чистая прибыль |

Прибыль от реализации продукции (работ, услуг |

Рассчитывается как разность между выручкой от реализации продукции (за вычетом налога на добавленную стоимость, акцизов, экспортных пошлин и других вычетов в соответствии с действующим законодательством) и затратами на производство и реализацию, включаемые в себестоимость продукции:

где ∑pq – выручка от реализации продукции (работ и услуг); ∑zq – затраты на производство и реализацию продукции или полная себестоимость реализованной продукции. На величину прибыли оказывают влияние следующие факторы: цены на продукцию, тарифы на услуги и работы; себестоимость продукции (работ, услуг); объем и состав реализованной продукции (работ, услуг). Изменение прибыли за счет цен и тарифов определяется путем сопоставления выручки от реализации продукции текущего периода в фактических и базисных ценах по формуле |

Продолжение таб. 7.1

Финансовые показатели деятельности предприятий и организаций |

|

Прибыль от реализации продукции (работ, услуг) |

где q1 – объем продукции в натуральном выражении в отчетном периодах; р1 р0 – цена единицы продукции в отчетном и базисном периоде. Влияние себестоимости проявляется через показатель затрат на производство и реализацию продукции. Изменение прибыли за счет этого фактора определяется по формуле

где z1 и z0 – себестоимость единицы продукции в отчетном и базисном периодах. Изменение прибыли за счет физического объема продукции (работ, услуг) определяется по формуле

где Iq – индекс физического объема продукции (работ, услуг);

|

Балансовая прибыль |

Представляет собой финансовые результаты от реализации продукции (работ, услуг), основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных операций:

где П(У)пр – прибыль (убытки) от прочей деятельности, включающие реализацию имущества нематериальных активов и пр.; П(У)внереал – прибыль (убытки) от внереализационных операций. Внереализационные доходы включают: – поступления от сдачи имущества в аренду; – доходы от долевого участия в деятельности других предприятий, находящихся на территории РФ и за ее пределами; – дивиденды и доходы по акциям и другим ценным бумагам, принадлежащим предприятию; – доходы по операциям в иностранной валюте и положительные разницы курсов по валютным счетам; – прибыль от операций прошлых лет, выявленную в отчетном году; – пени, штрафы, неустойки и другие виды санкций за нарушение хозяйственных обязательств и условий, присужденные должнику или признанные им; – прочие доходы, не связанные с производством и реализацией товаров и услуг. |

Продолжение таб. 7.1

Финансовые показатели деятельности предприятий и организаций |

|

Балансовая прибыль |

К внереализационным расходам относятся: – стоимостный ущерб от уценки готовой продукции и производственных запасов; – убытки от содержания законсервированных объектов и мощностей; – арбитражные и судебные издержки и т. д.; – некомпенсируемые затраты, связанные с ликвидацией последствий от стихийных бедствий, или затраты по их предотвращению; – экономические санкции, включая санкции за невыполнение обязательств по поставкам; – отрицательные курсовые разницы по операциям с иностранной валютой; – прочие расходы |

Валовая прибыль |

В отличие от балансовой прибыли в составе внереализационных доходов и убытков учитываются уплаченные штрафы и пени (за исключением суммы штрафов и пеней, перечисленных в бюджет и внебюджетные фонды) |

Чистая прибыль |

Представляет собой часть балансовой прибыли, остающейся в распоряжении предприятия (организации) после уплаты налогов и сборов. Пчист = Пбал – ПБ, где ПБ – платежи в бюджет |

Рентабельность |

Относительный показатель эффективности производства, означающий прибыльность, доходность предприятия или предпринимательской деятельности. Различают три показателя рентабельности: – рентабельность реализованной продукции; – общую рентабельность; – рентабельность капитала |

Рентабельность реализованной продукции |

Определяется по формуле

где С – полная себестоимость реализованной продукции. Рентабельность реализованной продукции может быть выражена формулой

На величину этого показателя оказывают влияние следующие факторы: структура реализованной продукции, себестоимость продукции и цены на реализуемую продукцию. Абсолютное изменение уровня рентабельности продукции за счет отдельных факторов можно определить следующим образом: |

.

.

Продолжение таб. 7.1

Финансовые показатели деятельности предприятий и организаций |

|

Рентабельность реализованной продукции |

– влияние изменений в структуре реализованной продукции:

– влияние изменения себестоимости продукции

– влияние изменения цен на реализованную продукцию

|

Общая рентабельность

|

Определяется по формуле

где Изменение общей рентабельности

за счет следующих признаков: – прибыли от реализации продукции

– прибыли от прочей деятельности

– прибыли от внереализационных операций

где |

Факторный анализ общей рентабельности |

Определяется по формуле

где Rреал – уровень рентабельности реализованной продукции;

|

;

; ;

;

Продолжение таб. 7.1

Финансовые показатели деятельности предприятий и организаций |

|

Факторный анализ общей рентабельности |

где d – доля прибыли от реализации продукции в балансовой прибыли; dта – доля оборотных средств (текущих активов) в капитале предприятия; n – оборачиваемость оборотных средств (число оборотов). Модель в индексном выражении принимает следующий вид:

Абсолютное изменение уровня общей рентабельности продукции за счет отдельных факторов можно определить по следующим формулам: – влияние изменения уровня рентабельности реализованной продукции

– влияние изменения доли прибыли от реализации

– влияние изменения доли текущих активов в капитале предприятия

влияние изменения на уровень общей рентабельности оборачиваемости оборотных средств

|

Рентабельность капитала |

Определяется по формуле

где В – выручка от реализации продукции; К – капитал предприятия (основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения) |

Относительное и абсолютное изменение среднего уровня рентабельности |

Определяется системой индексов: переменного состава, постоянного состава и структурных сдвигов:

|

Продолжение таб. 7.1

Финансовые показатели деятельности предприятий и организаций |

|

Относительное и абсолютное изменение среднего уровня рентабельности |

где Z1 Z0 – затраты на производство и реализацию продукции в отчетном и базисном периодах; d1 d0 – удельный вес затрат на производство и реализацию отдельных видов продукции в общем их объеме в отчетном и базисном периодах. Абсолютное изменение среднего уровня рентабельности

за счет следующих факторов: а) рентабельности отдельных видов продукции

б) структуры затрат на производство и реализацию продукции

|

Показатели финансовой устойчивости |

|

Финансовая устойчивость |

Способность хозяйствующего субъекта своевременно из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам, т. е. быть платежеспособным. К показателям финансовой устойчивости относятся следующие: – коэффициент автономии; – коэффициент соотношения заемных и собственных средств; – коэффициент маневренности; – индекс финансовой напряженности; – коэффициент обеспеченности собственными оборотными средствами; – коэффициент финансовой стабильности; – оборачиваемость оборотных средств |

Коэффициент автономии |

Показывает степень независимости финансового состояния предприятия от заемных источников и определяется по формуле

где Сc – собственные средства предприятия; Sфин.рес – сумма всех источников финансовых ресурсов. Оптимальное значение коэффициента более 0,5 |

Коэффициент соотношения заемных и собственных средств (коэффициент финансовой устойчивости) |

Определяется по формуле

где Зс – заемные средства. Оптимальное значение коэффициента менее 0,7 |

,

,

Продолжение таб. 7.1

Показатели финансовой устойчивости |

|

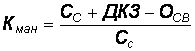

Коэффициент маневренности |

Определяется по формуле

где ДКЗ – долгосрочные кредиты и займы; Осв – основные фонды и иные внеоборотные активы. Оптимальное значение коэффициента больше или равное 0,2–0,5 |

Индекс финансовой напряженности |

Определяется по формуле

где К – капитал предприятия |

Коэффициент финансовой стабильности |

Определяется как отношение собственных и заемных средств к сумме всех источников финансовых ресурсов:

|

Показатели, характеризующие оборачиваемость оборотных средств |

|

Коэффициент обеспеченности собственными оборотными средствами |

Показывает, насколько необходимые для предприятия запасы и затраты обеспечиваются собственными оборотными средствами:

где ТА – текущие активы, т. е. ТА = Сс + 3с |

Коэффициент оборачиваемости оборотных средств (число оборотов) |

Определяется по формуле

где РП – стоимость реализованной продукции;

|

Относительное и абсолютное изменение средней оборачиваемости оборотных средств |

Определяется системой индексов: переменного состава, постоянного состава и структурных сдвигов:

|

,

,

,

,

Продолжение таб. 7.1

Показатели, характеризующие оборачиваемость оборотных средств |

|

Относительное и абсолютное изменение средней оборачиваемости оборотных средств |

где n1, n0 – число оборотов оборотных средств в отчетном и базисном периодах; d1, d0 – показатели структуры средних остатков оборотных средств:

Абсолютное изменение средней оборачиваемости оборотных средств

за счет следующих факторов: а) числа оборотов оборотных средств

б) структуры

|

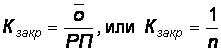

Коэффициент закрепления оборотных средств |

Показывает средний

размер стоимости оборотных средств,

приходящихся на 1 руб. реализованной

продукции, и определяется по

формуле |

Средняя продолжительность одного оборота оборотных средств |

Определяется по

формуле где Д – число календарных дней в периоде |

Относительное и абсолютное изменение средней продолжительности одного оборота оборотных средств

|

Определяется системой индексов: переменного состава, постоянного состава и структурных сдвигов:

где m1, m0 – однодневный объем реализованной продукции в отчетном и базисном периодах;

|

.

.

,

, .

.

Продолжение таб. 7.1

Показатели, характеризующие оборачиваемость оборотных средств |

|

Относительное и абсолютное изменение средней продолжительности одного оборота оборотных средств |

Абсолютное изменение средней продолжительности одного оборота оборотных средств

за счет следующих факторов: а) продолжительности одного оборота оборотных средств

б)

структуры |

Сумма средств, высвобожденных в результате ускорения оборачиваемости оборотных средств |

Определяется по формуле

или

|

Показатели ликвидности |

|

Показатели ликвидности |

Для оценки ликвидности используются следующие показатели: – коэффициент текущей ликвидности (коэффициент покрытия); – коэффициент срочной ликвидности; – коэффициент абсолютной ликвидности. Все показатели ликвидности являются моментными, так как определяются на дату составления баланса. Общая схема определения коэффициентов ликвидности – это отношение текущих активов (ТА) к текущим краткосрочным обязательствам (ТО). Для расчета коэффициентов ликвидности текущие активы подразделяются на следующие группы: – высоколиквидные (ТА1), включающие денежные средства в кассе, на валютных и рублевых счетах в банках, быстроликвидные ценные бумаги и др.; – менее ликвидные активы (ТА2), включающие расчеты с дебиторами за товары, услуги, векселя полученные и др.; – низколиквидные активы (ТА3) – материальные запасы и затраты |

Коэффициент текущей ликвидности (коэффициент покрытия) |

Определяется по формуле

Если коэффициент имеет значение ниже 1,0, то у предприятия нет средств оплачивать краткосрочные обязательства за счет текущих активов |

Коэффициент срочной ликвидности |

Определяется по формуле

Рекомендуемое значение коэффициента – от 0,7 до 0,8 |

Продолжение таб. 7.1

Показатели ликвидности |

|

Коэффициент абсолютной ликвидности |

Определяется по формуле

Рекомендуемое значение коэффициента – от 0,2 до 0,3 |

Коэффициент оборачиваемости дебиторской задолженности |

где В – выручка от реализации продукции; ДЗ – дебиторская задолженность (средняя за рассматриваемый период) |

Продолжительность нахождения средств в дебиторской задолженности |

Определяется по формуле

где ДО – сумма дебетового оборота по счетам дебиторов;

|

Финансовые ресурсы предприятий и организаций формируются за счет следующих основных источников:

– собственных и приравненных к ним средств (акционерный капитал, паевые взносы, прибыль от основной деятельности, целевые поступления и др.);

– средств полученных в результате операций с ценными бумагами;

– средств, поступающих в порядке перераспределения (страховое возмещение, бюджетные субвенции и т. п.).

Основными задачами статистики финансов предприятий и организаций являются изучение и анализ:

– состояния и развития финансово–денежных отношений;

– объема и структуры источников формирования финансовых ресурсов;

– формирования и использования денежных средств и их структуры;

– финансовых показателей деятельности предприятий и организаций (прибыль, рентабельность);

– финансовой устойчивости и платежеспособности предприятий и организаций;

– оборачиваемости оборотных средств.

Примеры

Пример 7.1