2.1. Аналіз формування доходів торговельного підприємства

Ефективне управління доходами торговельного підприємства передбачає попереднє дослідження процесу їх формування, визначення основних тенденцій та закономірностей, виявлення та кількісну оцінку факторів, що обумовлюють обсяг та рівень доходів.

Інформаційною основою аналізу доходів торговельного підприємства є матеріали бухгалтерської та статистичної звітності:

Ф №2 "Звіт про фінансові результати ";

Ф№1 "Баланс";

оборотна відомість по рахунках, на яких ведеться аналітичний облік отриманих доходів;

Ф №3 - торг. "Звіт про надходження, реалізацію та залишки товарів";

Ф №1 - торг. "Звіт про товарооборот";

матеріали оперативного та управлінського обліку, що пов'язані з цінами закупівлі та продажу товарів, договори оренди торговельних приміщень та обладнання, програми реальних та фінансових інвестицій тощо'.

Об'єктом дослідження обрано торговельне підприємство ЗАТ «Гал-експоком». Закрите акціонерне товариство «Гал-експоком» працює на; території Західної України з 1991 року.

Підприємство знаходиться за адресою м.Львів, вул.Городоцька, 226.

Види діяльності товариства:

оптова торгівля і посередництво в оптовій торгівлі;

41

посередництво в оптовій торгівлі;

посередництво в торгівлі деревиною та будівельними матеріалами;

посередництво в торгівлі деревиною та будівельними матеріалами;

оптова торгівля несільськогосподарськими проміжними продуктами;

оптова торгівля деревиною, будівельними матеріалами та санітарно-технічним обладнанням;

оптова торгівля будівельними матеріалами.

Основним видом діяльності є оптова торгівля будівельними матеріалами. Підприємство здійснює реалізацію широкого спектру корпусних меблів (кухні, шафи-купе, шафи, вітальні, офісні меблі, передпокої, столи та багато іншого). Також пропонує великий асортимент фанерно-плитної продукції: плити ДСП, ДВП та фанери, як вітчизняного так і імпортного виробництва. Особливу увагу заслуговує широкий асортимент водостійкої та опалубочної фанери.

Окремим напрямком діяльності є торгівля сіллю, содою, сірниками, парафіном.

Доходи, які отримує торговельне підприємство, характеризуються абсолютними, структурними та відносними показниками (рис. 2.1) [46, с. 420].

Абсолютний розмір доходів відображає загальну суму доходів, що отримані торговельним підприємством в цілому та від окремих видів діяльності в грошовій формі.

Структура доходів характеризується питомою вагою доходів за окремими напрямками діяльності в їх загальному обсязі. Ці показники дозволяють визначити найбільш доходні види діяльності підприємства та встановити пріоритети їх подальшого розвитку.

42

Рис. 2.1. Показники оцінки доходів торговельного підприємства.

Аналіз доходів торговельного підприємства передбачає проведення такої аналітичної роботи (рис. 2.2).

1 етап - аналіз загального обсягу та складу доходів торговельного підприємства. На цьому етапі аналітичної роботи визначаються:

загальний обсяг доходів підприємства;

абсолютна та відносна зміна порівняно з попереднім періодом;

склад та структура доходів.

2 етап - аналіз зміни рівня чистого доходу та валового прибутку окремих підрозділів торговельної організації.

На цьому етапі визначається рівень доходу від реалізації товарів та інших видів діяльності та розраховується його зміна порівняно з попереднім періодом.

Об'єктом аналізу може бути також рівень валового прибутку у відсотках до чистого доходу від реалізації товарів чи собівартості реалізованої продукції в розрізі підрозділів торговельної організації.

4 3

3

Рис. 2.2. Послідовність проведення аналізу доходів торговельного підприємства.

З етап - оцінка рівня доходності діяльності підприємства в цілому та за видами і напрямками діяльності.

На цьому етапі аналітичної роботи розраховуються та аналізуються в динаміці відносні показники отримання доходів, в тому числі від інших видів діяльності підприємства чи в розрізі напрямків діяльності.

Для підприємств торгівлі доцільно розраховувати такі відносні показники доходності (або фондовіддачі):

фондовіддача сукупного капіталу (активів);

фондовіддача власного капіталу;

фондовіддача основних фондів;

фондовіддача оборотних коштів.

Фондовіддача капіталу характеризує величину обороту від реалізації товарів на 1 гривню капіталу, авансованого в активи підприємства. Чим більша фондовіддача, тим менша фондомісткість і більш ефективно використовується капітал, вкладений в активи підприємства. Вміле

44

управління капіталом сприяє росту показника фондовіддачі шляхом більш повного використання виробничих потужностей підприємства, нарощуванню обсягів реалізації при менших затратах. Фондовіддача капіталу визначається за формулою:

,

(2.1)

,

(2.1)

де ФВ - фондовіддача капіталу (активів);

О - оборот від реалізації товарів за звітний період;

-

середньорічна вартість капіталу

(активів).

-

середньорічна вартість капіталу

(активів).

Фондовіддача власного капіталу характеризується обсягом обороту з реалізації товарів за період у розрахунку на 1 грн. або на 1000 грн. середньорічної вартості власного капіталу.

Віддача власного капіталу визначається за формулою:

,

(2.2)

,

(2.2)

де ВВК - віддача власного капіталу;

-

середньорічна вартість власного

капіталу.

-

середньорічна вартість власного

капіталу.

Даний показник характеризує інтенсивність використання власного капіталу торговельного підприємства. Вміле стимулювання росту показника віддачі власного капіталу націлює колектив працівників на повсякденний пошук резервів нарощування обсягів діяльності підприємства.

Фондовіддача основних фондів визначається за формулою:

,

(2.3)

,

(2.3)

де ФВ - фондовіддача основних фондів;

ОФ - середньорічна вартість основних фондів за первісною вартістю за звітний період.

Фондовіддача оборотних коштів - розраховується шляхом ділення обороту з реалізації товарів за певний період на середній залишок оборотних коштів за той самий період, показує обсяг обороту на кожну гривню

45

оборотних коштів, і розраховується за формулою:

,

(2.4)

,

(2.4)

де

- фондовіддача

оборотних коштів;

- фондовіддача

оборотних коштів;

О - оборот з реалізації продукції (товарів, робіт, послуг);

ОК - середня вартість оборотних коштів.

Порівняння та оцінка різних видів та напрямків діяльності підприємства здійснюється за допомогою розрахунків співвідношення між сумами отриманих доходів та понесених витрат та обсягів формування доходів на одиницю активів, що використовуються.

Рівень доходності інших видів діяльності порівнюється з їх витратомісткістю та між собою для визначення пріоритетних напрямків розвитку підприємства, його диверсифікації.

6 етап - оцінка невикористаних можливостей з отримання доходів Для виконання цього етапу аналітичної роботи необхідна наявність інформації стосовно ціни продажу окремих видів та різновидностей товарів на підприємствах-аналогах та конкурентах, або інформація стосовно ціни придбання по альтернативних каналах товаропостачання.

При наявності означеної інформації розраховуються невикористані можливості зростання доходів підприємства за рахунок удосконалення політики товаропостачання (зменшення ціни закупівлі) або цінової політики (використання можливостей збільшення цін реалізації).

Оцінка невикористаних можливостей з отримання доходів проводиться вибірково, по товарних групах, що мають для підприємства найбільш вагоме значення.

7 етап - аналіз достатності формування доходів. Достатність формування доходів оцінюється в цілому по підприємству на основі аналізу напрямків використання отриманих доходів (на сплату податків, покриття постійних та змінних витрат, формування чистого прибутку). Для цього визначаються обсяги, динаміка та питома вага кожного напрямку використання доходів в

46

загальному обсязі їх формування, аналізуються показники доходності витрат та прибутковості доходів.

Оцінка достатності формування доходів дозволяє зробити висновок стосовно виконання вимог самоокупності та самофінансування розвитку торговельного підприємства.

Склад і структуру доходів ЗАТ «Гал-експоком» за 2006-2008 рр. наведено в табл. 2.1.

Таблиця 2.1

Динаміка і структура доходів ЗАТ «Гал-експоком» за 2006-2008 рр.

Показник |

2006 р. |

2007 р. |

2008 р. |

Відхилення, 2008 р. від 2006 р. |

Відхилення, 2008 р. від 2007 р. |

|||||

в сумі, тис. грн. |

у % до підсумку |

в сумі, тис. грн. |

у % до підсумку |

в сумі, тис. грн. |

у % до підсумку |

в сумі, тис. грн. |

у % |

в сумі, тис. грн. |

у % |

|

1 .Чистий дохід від реалізації товарів |

7171,4 |

99,96 |

7301,4 |

99,70 |

7762,9 |

99,78 |

591,5 |

8,2 |

461,5 |

6,3 |

2.Фінансові доходи |

3,1 |

0,04 |

21,4 |

0,29 |

17,5 |

0,22 |

14,4 |

464,5 |

-3,9 |

-18,2 |

З.Інші доходи |

0,1 |

0 |

0,3 |

0,01 |

0 |

0 |

-0,1 |

-100,0 |

-0,3 |

-100,0 |

Разом |

7174,6 |

100,0 |

7323,1 |

100,0 |

7780,4 |

100,0 |

605,8 |

8,4 |

457,3 |

6,2 |

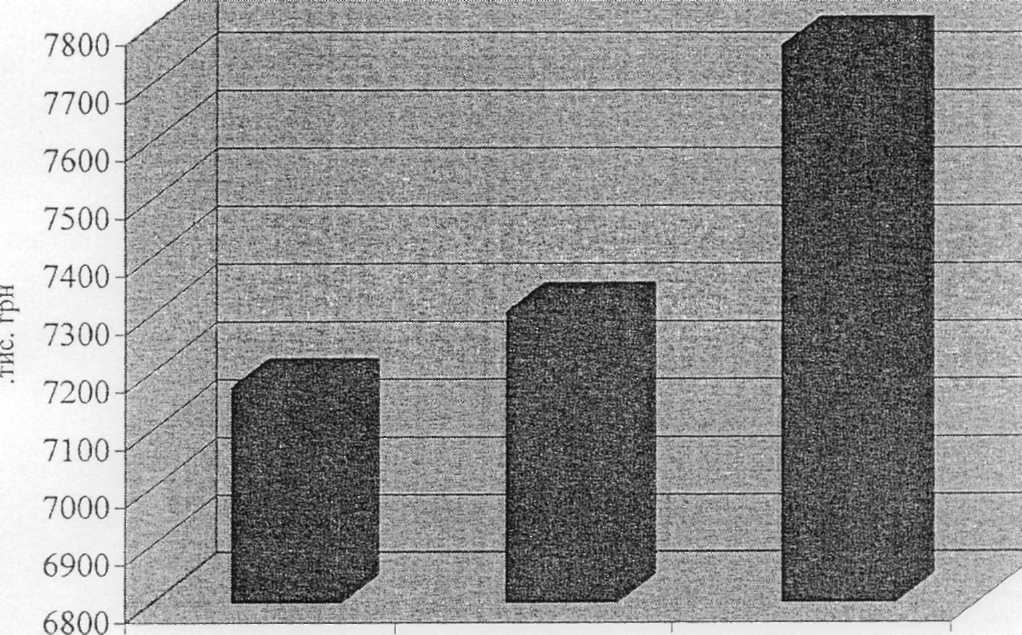

Як видно з даних табл. 2.1, доходи, отримані ЗАТ «Гал-експоком» протягом досліджуваного періоду зросли на 605,8 тис. грн. або на 8,4%, притому основна частка цього приросту припадає саме на 2008 рік: порівняно із 2007 р. їх величина збільшилася на 457,3 тис. грн. або 6,2%.

Основним джерелом формування доходів ЗАТ «Гал-експоком» у 2006-2008 рр. виступав чистий дохід від реалізації товарів, питома вага якого у 2006 р. склала 99,96%, у 2007 р. 99,7%, у 2008 р. - 99,78%. Величина чистого доходу протягом аналізованого періоду зросла на 591,5 тис. грн. або на 8,2%.

Інші операційні доходи у ЗАТ «Гал-експоком» відсутні.

Крім того, мають місце фінансові доходи, питома вага яких є хоча і незначною - менше одного відсотка в складі сукупних доходів, проте величина зросла із 3,1 тис, грн. у 2006 р. до 17,5 тис. грн. у 2008 р. або більш

47

ніж у 4 рази, при зменшенні їх величини порівняно із 2007 р. на 3,9 тис. грн. або 18,2%.

У 2006-2007 р. підприємство отримувало інші доходи в сумі 0,1 тис. грн. у 2006 р. та 0,3 тис. грн. у 2007 р.

Динаміку доходів ЗАТ «Гал-експоком» проілюстровано на рис. 2.3.

2006 р. 2007 р. 2008 р.

Рис. 2.3. Динаміка доходів ЗАТ «Гал-експоком» за 2006-2008 рр.

Відносні показники доходності (фондовіддачі) задіяних в діяльності ЗАТ «Гал-експоком» ресурсів за 2006-2008 рр. наведено у табл. 2.2.

Як видно з табл. 2.2, протягом 2006-2008 рр. мало місце зниження усіх показників фондовіддачі ЗАТ «Гал-експоком».

Фондовіддача на 1 грн. капіталу ЗАТ «Гал-експоком» за 2008 р. у порівнянні з 2006 р. зменшилася на 7,3 грн. Негативним є те, що зниження цього показника мало місце щорічно впродовж аналізованого періоду. Фондовіддача власного капіталу ЗАТ «Гал-експоком» знизилася з 19,9 грн. у 2006 р. до 10,2 грн. у 2006 р. та склала 8,3 грн. на кожну гривню власного капіталу у 2008 р. Це свідчить про зниження ефективності використання власного капіталу.

48

Таблиця 2.2

Показники фондовіддачі ЗАТ «Гал-експоком» за 2006 - 2008рр.

Показники |

2006 р. |

2007 р. |

2008 р. |

Відхилення, 2008 р. від |

|

2006 р. |

2007 р. |

||||

1. Фондовіддача сукупного капіталу (активів), грн. |

13,11 |

7,16 |

5,84 |

-7,3 |

-1,3 |

2. Фондовіддача власного капіталу, грн. |

19,9 |

10,2 |

8,3 |

-11,5 |

-1,8 |

3. Фондовіддача основних фондів, грн. |

39,6 |

20,9 |

13,4 |

-26,2 |

-7,5 |

4. Фондовіддача оборотних коштів, грн. |

20,1 |

11,3 |

8,9 |

-11,2 |

-2,4 |

Фондовіддача основних фондів за аналізований період знизилася з 39,6 грн. до 13,4 грн. товарообороту на одну гривню основних фондів. Фондовіддача оборотних коштів ЗАТ «Гал-експоком» зменшилася у 2008 р. порівняно з 2006 р. на 11,2 грн. і склала 8,9 грн.

З метою збільшення доходів ЗАТ «Гал-експоком» необхідно задіяти всі можливі джерела їх отримання, особливу увагу слід приділити зростанню чистого доходу від реалізації товарів та знайти можливості отримувати інші операційні доходи.

Достатність доходів ЗАТ «Гал-експоком» для здійснення господарської діяльності можна оцінити, порівнявши їх величину із величиною понесених витрат та визначивши величину та рівень отриманого прибутку.

49