58.Бюджетний кодекс України як основа бюджетного регулювання

Бюджетним кодексом України визначаються правові засади функціонування бюджетної системи України, її принципи, основи бюджетного процесу і міжбюджетних відносин та відповідальність за порушення бюджетного законодавства. Бюджетним кодексом України регулюються відносини, що виникають у процесі складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання та контролю за дотриманням бюджетного законодавства, а також питання відповідальності за порушення бюджетного законодавства.

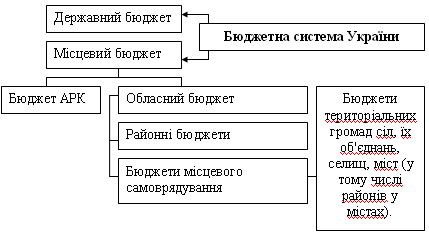

59.Визначення бюджетної системи України

Під бюджетною системою слід розуміти сукупність окремих її ланок, юридично пов’язаних між собою, які базуються на загальноприйнятих принципах, що відповідають міжнародним стандартам. Бюджетна система України - це сукупність Державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права.

60.Склад бюджетної системи України

Відповідно до статті 5 Бюджетного кодексу (Структура бюджетної системи України):

1. Бюджетна сис-ма України складається з держ. бюджету та місц. бюджетів.

2. Місцевими бюджетами є бюджет Автономної Республіки Крим, обласні, районні бюджети та бюджети місцевого самоврядування.

3. Бюджетами місцевого самоврядування є бюджети територіальних громад сіл, їх об'єднань, селищ, міст (у тому числі районів у містах).

61.Зведені бюджети та їх особливість

Для аналізу та прогнозування соц.-ек. розвитку держави використовують показники зведеного бюджету. Відповідно до статті 6 Бюджетного кодексу (Зведений бюджет): 1. Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу та прогнозування економічного і соціального розвитку держави. Вони існують на рівні держави, АРК, області, району, міста з районним поділом. Так, зведений бюджет України включає показники Державного бюджету України, зведеного бюджету АРК та зведених бюджетів областей та міст Києва і Севастополя. Відповідним чином визначені й інші зведені бюджети. Зведені бюджети існують з метою: а) розрахунків соц. та фін. нормативів, норм для складання проектів бюджетів; б) аналізу ефективності бюджетних витрат; в)з'ясування підстав надання трансфертів. Зведені бюджети не затверджуються, а мають розрахунково-інформаційний характер.

62.Бюджетний устрій

Бюджетний устрій – це організація і принципи побудови бюджетної системи, її структура та взаємозв’язок між бюджетами, що входять до бюджетної системи. Бюджетний устрій країни визначається її державним устроєм. В унітарних державах, тобто у країнах з єдиним населенням та культурою, бюджетна система має дві ланки: державний бюджет і численні місцеві бюджети. У федеративних державах бюджетні системи складаються з трьох ланок: державного бюджету (федерального бюджету або бюджету центрального уряду), бюджетів членів федерації (наприклад, штати у Сполучених Штатах Америки, землі (ланди) у Федеративної Республіці Німеччині, провінції у Канаді, кантони у Швейцарії і т. ін.) та місцевих бюджетів. В основу бюджетного устрою покладено: визначення видів бюджетів; установлення принципів побудови бюджетної системи; розмежування доходів і видатків між ланками бюджетної системи; організацію взаємовідносин між бюджетами різних рівнів. Бюджетний устрій України визначається закріпленим у Конституції України державним ладом України та її адміністративно-територіальним поділом. Україна — унітарна держава, яка поділена на 25 адміністративно-територіальних одиниць (Автономну Республіку Крим і 24 області країни).