Министерство образования и науки Российской Федерации

ФГАОУ ВПО «Уральский федеральный университет

имени первого Президента России Б. Н. Ельцина»

Кафедра Социологии и социальных технологий управления

Дисциплина «Применение информационных технологий в управлении»

1С:Управление торговлей 8.2. Отчёты

Отчёт по лабораторным работам

Вариант № 7

Преподаватель ______________ Е. М. Паклина

Студент ______________ С. В. Николаев

Екатеринбург 2012

1С:Управление торговлей 8.2. Отчёты

Оглавление

1. Отчёты по продажам

1.1. Общие сведения

Отчёт по продажам – отличный метод контроля над работой отдела продаж. Помимо чисто статистических данных (кто, что, кому и сколько продал), такой отчёт поможет выяснить, насколько хорошо работал тот или иной менеджер, насколько удачна выбранная маркетинговая политика, правильно ли выбраны рекламные площадки и стратегии.

В 1С:Управление Торговлей 8.2 отчёты по продажам формируются в разделе «Продажи». На панели действий они объединены в группе «Отчёты».

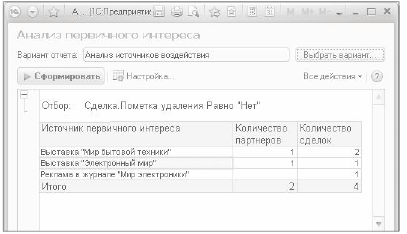

1.2. Анализ первичного интереса

Анализ первичного интереса позволяет выяснить, благодаря каким рекламным мероприятиям удалось заключить новую сделку или приобрести нового партнёра.

Чтобы приступить к составлению этого отчёта, нужно перейти в раздел «Продажи», в группе «Отчёты» выбрать «Анализ первичного интереса». Откроется окно отчёта.

Предусмотрено три варианта формирования:

«Анализ источников воздействия»: информация с привязкой к конкретным рекламным мероприятиям. Источники воздействия должны быть заранее определены в справочнике «Маркетинговые мероприятия»;

«Анализ каналов воздействия»: данные с привязкой к рекламным каналам воздействия, которые, в свою очередь, могут включать в себя несколько источников воздействия. Каналами воздействия могут быть выставки, реклама на радио, телевидении, в Интернете, печати и т.д. Каналы воздействия также должны быть заранее определены в соответствующем справочнике;

«Анализ по типам источников»: информация по типам источников. По типам источников группируются каналы воздействия. Такими типами могут быть маркетинговые акции или реклама через партнёров. Это самый масштабный отчёт.

Непосредственно формирование отчёта идёт следующим образом:

Нажать на кнопку «Выбрать вариант». Откроется окно выбора варианта отчёта;

Выбрать в окне нужный вариант. После выбора окно автоматически закроется, и в поле «Вариант» появится выбранное значение;

Нажать кнопку «Сформировать». На экране отобразится отчёт.

В строках содержатся конкретные мероприятия, каналы воздействия или типы источников, в зависимости от выбранного способа.

В колонке «Количество партнёров» подсчитываются только те партнёры, которые были зарегистрированы в программе на период формирования отчёта. Аналогично и в колонке «Количество сделок».

С помощью команды «Расшифровать» (выбирается в меню, вызываемым двойным щелчком по нужной строке) можно получить более детальную информацию по отдельно взятому мероприятию, каналу или источнику. Полученная в результате расшифровки информация позволяет сделать вывод об их целесообразности.

1.3. Анализ причин проигрыша сделок

Для анализа проигранных сделок в 1С:Управление торговлей 8.2 предусмотрен специальный отчёт. В него автоматически попадают все сделки со статусом «Проиграна».

Для формирования этого отчёта нужно:

На панели действий в разделе «Продажи» выбрать отчёт «Анализ причин проигрыша сделок». Откроется окно отчёта;

Выбрать способ формирования в поле «Вариант отчёта»;

Нажать на кнопку «Сформировать».

В отчёте содержатся сведения о причинах срывов сделок, количестве проигранных сделок, а также сумме, которую предприятие могло бы получить в случае, если бы сделка была успешной.

В окне отчёта присутствует панель быстрых пользовательских настроек. В ней можно установить дополнительный отбор по полю «Причина проигрыша сделки».

Анализ причин проигрыша сделок позволит руководству предприятия избежать в дальнейшем ошибок, совершённых при проведении проигранной сделки.