3. Финансовые отчёты

3.1. Общие сведения

Все финансовые отчёты формируются в разделе «Финансы». Они позволяют провести анализ финансовых показателей, а также проконтролировать движение денежных средств.

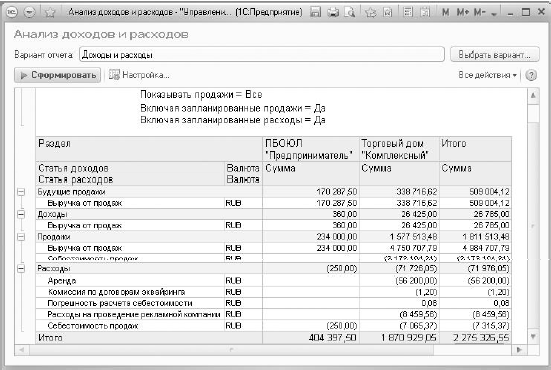

3.2. Анализ доходов и расходов

Главное назначение этого отчёта — отображение аналитических данных по доходам и расходам. В зависимости от варианта формирования пользователь также может:

Получить данные по доходам и расходам отдельно;

Получить данные по доходам и расходам в разрезе заказов, партнёров, подразделений предприятия, сделок;

Спрогнозировать возможные доходы и расходы на основании планируемых продаж и закупок;

Контролировать расходы будущих периодов;

Анализировать и распределять на себестоимость товара транспортно-заготовительные расходы.

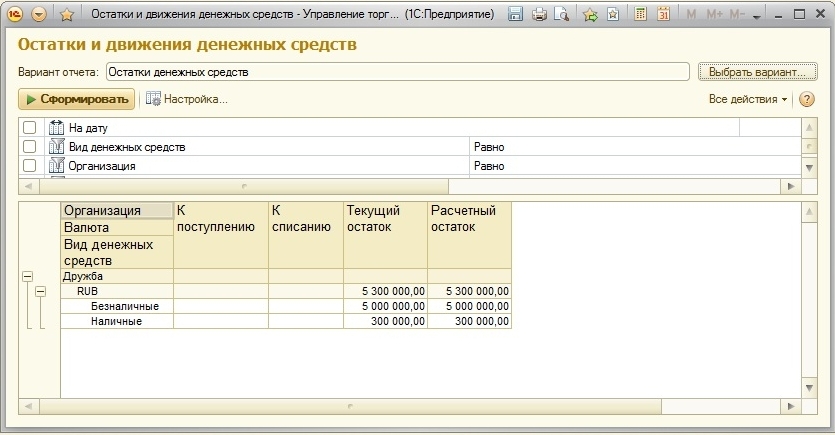

3.3. Остатки и движения денежных средств

Данный отчёт позволяет получить полную аналитику по денежным средствам, как наличным, так и безналичным.

Пользователь, выбирая тот или иной вариант формирования отчёта, может:

Получить информацию об остатках и движении безналичных денежных средств с учётом запланированных, фактических и ожидаемых поступлений и списаний;

Получить информацию об остатках и движении наличности;

Получить в одной печатной форме остатки наличных и безналичных денег с отображением планируемых к поступлению и списанию сумм;

Сформировать движение и остатки в предприятии розничной торговли по ККМ. Данный вариант позволяет провести расшифровку по документам-регистраторам (приходный кассовый ордер, отчёт о розничных продажах, выемка денежных средств из кассы ККМ, внесение денежных средств в кассу ККМ);

Рассмотреть движение и остатки денежных средств по подотчётным лицам.

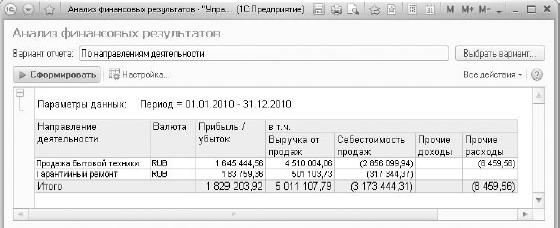

3.4. Анализ финансовых результатов

«Анализ финансовых результатов», отображая финансовые результаты работы предприятия за период, позволяет определить прибыльные и убыточные направления деятельности. Предусмотрено два варианта его формирования:

По направлениям деятельности: по каждому направлению выводится сумма прибыли и убытков, отражается себестоимость продаж и прочие расходы и доходы. По каждому показателю формируются итоговые данные;

По статьям доходов и расходов: каждая статья доходов и расходов расшифровывается по направлениям деятельности (т.е. это обратная версия предыдущего варианта). Итоговые суммы формируются не только по статьям доходов/расходов, но и по направлениям деятельности.

Выводы литература

Селищев Н., «1С: Предприятие 8.2. Управление торговлей», Санкт-Петербург, «Питер», 2011 г.