2.2. Характеристика фінансовостатутний капіталїґї діяльності пат кб «ПриватБанк»

ПАТ КБ «ПриватБанк» має наступну організаційну структуру (див.рис.2.1.):

Рис 2.1. Організаційна структура управління ПАТ КБ «ПриватБанк».

У табл. 2.1. відображено основні показники діяльності ПАТ КБ «ПриватБанк»

Таблиця 2.1

Основні показники діяльності ПАТ КБ «ПриватБанк» за 2009 – 2011 рр.

Показники |

Од. виміру |

Значення показників |

||

31.12.09 |

31.12.11 |

Приріст, % |

||

Активи |

млрд. грн. |

79,42 |

127,28 |

53,1 |

Капітал |

млрд. грн. |

10,22 |

16,75 |

44,7 |

Зобов'язання |

млрд. грн. |

69,2 |

110,53 |

54,0 |

Вклади населення: |

млрд. грн. |

6,990 |

9,690 |

38,6 |

із них в національній валюті |

млрд. грн. |

3,256 |

5,689 |

74,7 |

Кредитний портфель |

млрд. грн. |

22,360 |

28,768 |

28,6 |

Обсяг наданих кредитів |

млрд. грн. |

15,256 |

27,244 |

25,4 |

Основні засоби |

млрд. грн. |

1,160 |

1,406 |

8,4 |

Доходи |

млрд. грн. |

1,243 |

1,631 |

21,2 |

Кількість платіжних карток |

млн. од. |

4,95 |

6,74 |

36,2 |

в т.ч. міжнародних платіжних систем |

млн. од. |

2,61 |

4,09 |

56,7 |

Надійність та професіоналізм ПАТ КБ «ПриватБанк» є основними факторами зростання довіри з боку підприємств і населення України. Кількість клієнтів – юридичних осіб зросла на 20,5 тис. одиниць. Серед них провідні підприємства паливно-енергетичного та гірничо-металургійного комплексів, машинобудування, літакобудування, агропромислового комплексу та всіх інших галузей у всіх регіонах України. Найважливішими принципами для ПАТ КБ «ПриватБанк» з клієнтами є чесність, порядність, спрямованість на розвиток стабільного довготривалого співробітництва. У 2011 році приділялась особлива увага розширенню кола партнерів і зміцненню взаємин з існуючими клієнтами, підвищенню якості обслуговування та спектру послуг. Ключовим фактором багаторічного успіху банку є якісна система стосунків з клієнтами, розробка і реалізація ефективної кредитної та тарифної політики, надання сучасних банківських послуг високої якості. Більшість клієнтів банку пройшли свій шлях успішного розвитку і становлення у бізнесі разом з ПАТ КБ «ПриватБанк» завдяки вчасно наданим ним кредитам, авальованим векселям, купленій валюті, тощо. Реалізуючи стратегію щодо розвитку інвестиційної діяльності, ПАТ КБ «ПриватБанк» постійно проводить роботу по нарощуванню кредитних ресурсів. Депозитна політика банку спрямована на створення власної ресурсної бази, запровадження нових видів депозитів на різні терміни та активізацію залучення вільних коштів суб’єктів господарювання і населення. У 2011 році загальний обсяг ресурсної бази збільшився на 39,0 відсотка до 20,6 млрд. грн. В її структурі найбільшу питому вагу мають кошти на рахунках юридичних осіб (52,4%) і вклади населення (32,3%). Порівняно з 2009 роком значний приріст коштів відбувся по депозитних рахунках суб’єктів господарювання на 1,0 млрд. грн. (в 2,1 раза). Важливою складовою в структурі ресурсів ПАТ КБ «ПриватБанк» є власні кошти або банківський капітал, який не більше, ніж на 80 відсотків сформований врезультаті ефективної діяльності банку.

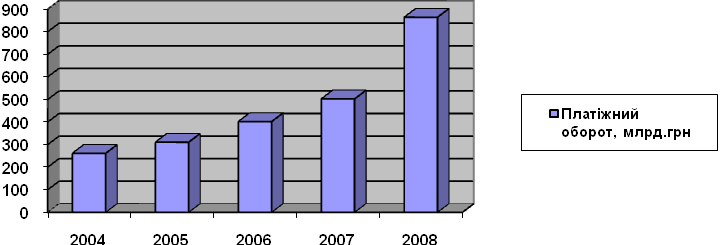

ПАТ КБ «ПриватБанк» є універсальним фінансовим інститутом, що надає понад 200 видів найсучасніших послуг, серед яких поточні, вкладні операції, карткові продукти, різноманітні програми споживчого кредитування, які здійснюються в партнерстві з провідними вітчизняними торговими, ріелтерськими компаніями та автовиробниками. ПАТ КБ «ПриватБанк» є уповноваженим Урядом України банком з виплати пенсій та соціальної допомоги громадянам, а також з виплати компенсацій жертвам нацистських переслідувань. Сьогодні свою пенсію та соціальні виплати у ПАТ КБ «ПриватБанк» отримує понад 1 мільйон громадян. Всі перекази клієнтів здійснюються без затримок в режимі реального часу. Платіжний оборот через Розрахункову палату банку зріс за минулий рік в 2 рази і склав понад 864 млрд. грн. [12].

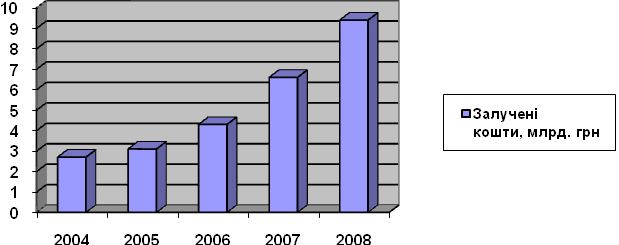

Рис 2.2. Залучені кошти ПАТ КБ «ПриватБанк» за 2009 -2011 рр.

ПАТ КБ «ПриватБанк» працює на українському фондовому ринку. Відповідно до виданої Державною комісією з цінних паперів та фондового ринку ліцензії, банком здійснюється професійна діяльність за напрямком «Діяльність по випуску та обігу цінних паперів». ПАТ КБ «ПриватБанк» здійснює наступні операції з цінними паперами:

організацію купівлі та продажу цінних паперів від свого імені, включаючи андеррайтинг (комерційна діяльність з цінними паперами);

довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами;

кредитні операції з векселями (врахування, надання кредитів під заставу векселів);

гарантійні операції з векселями (авалювання, надання гарантій щодо оплати векселів);

розрахункові операції з векселями;

інші операції з цінними паперами.

Інноваційна політика ПАТ КБ «ПриватБанк» орієнтована на впровадження на українському ринку принципово нових, провідних банківських послуг, які надають клієнтам нові можливості управління своїми фінансами. ПАТ КБ «ПриватБанк» першим в Україні запропонував своїм клієнтам послуги Інтернет-банкінгу «Приват24» та GSM-банкінгу, а також послуги з продажу через мережу своїх банкоматів та POS-терміналів електронних ваучерів провідних операторів мобільного зв’язку та IP-телефонії.

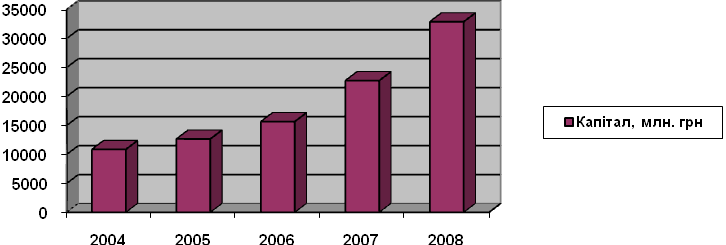

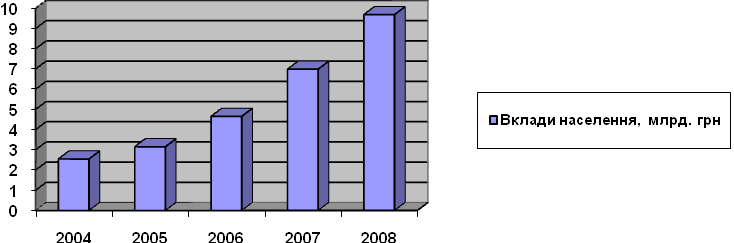

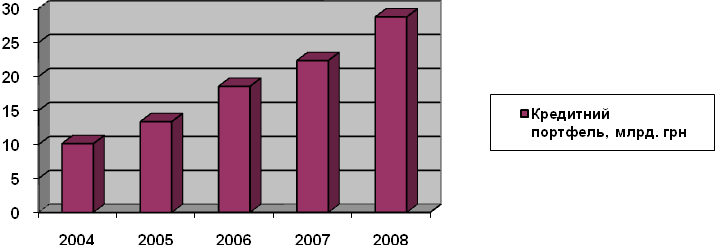

За рахунок вищезгаданих стратегій і тактик діяльності підприємства, досягнуто значний ріст капіталу підприємства, вкладів населення, кредитного портфелю, обсяги кредитних вкладень, платіжний оборот. Ці показники зображені у вигляді діаграм на рис. 2.3-2.7

Рис. 2.3. Ріст капіталу ПАТ КБ «ПриватБанк» за 2009 – 2011 рр.

Рис 2.4. Ріст вкладень серед населення в ПАТ КБ «ПриватБанк»

за 2009 – 2011 рр.

Рис. 2.5. Кредитний портфель ПАТ КБ «ПриватБанк» за період 2009 – 2011 рр.

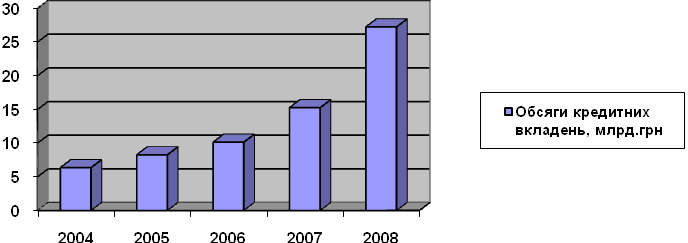

Рис. 2.6. Обсяги кредитних вкладень ПАТ КБ «ПриватБанк» в економіку України за 2009 – 2011 рр.

Рис. 2.7. Платіжний оборот через розрахункову палату ПАТ КБ «ПриватБанк» за 2009 – 2011 рр.

Проаналізуємо показники даного підприємства:

Норматив достатності капіталу:

Н д.к. = (капітал / загальні активи)*100% (2.1)

Н д.к. = (3288255/33777212)*100% = 9,7%

Норматив загальної ліквідності:

Н з.л. = (загальні активи / зобов’язання)*100% (2.2)

Н з.л. = (33777212/30488957)*100% = 110,8%

А також на основі даних балансу та звіту про доходи та видатки визначимо:

ROE:

ROE = (чистий прибуток/капітал)*100% (2.3)

ROE = (506208/3288255)*100% = 15,4%;

Чим більше значення даного показника, тим більш ефективно працює банк з точки зору капіталу.

ROA:

ROA = (чистий прибуток/загальні активи)*100% (2.4)

ROA = (506208/33777212)*100% = 1,5%

Чим більше значення даного показника, тим більш ефективно працює банк з точки зору активів.

ЗАТ КБ «ПриватБанк» працює ефективно, але коефіцієнт рентабельності активів зараз досить низький і потрібно його збільшувати.