З А Д А Н И Е

Сформулировать свое собственное предпринимательское предложение (идею) и оценить возможность его реализации

В качестве плана выполнения задания можно воспользоваться , как пример, этапами разработки бизнес планов ( Таблица 1).

Для выполнения задания можно использовать следующие теоретические предпосылки.

Оценка простых коммерческих идей и предложений.

Оценка простых коммерческих предложений, идей, характеризуется незначительным распределением доходов и расходов во времени и состоит из двух этапов.

Первый этап - это оценка возможности осуществления идеи на практике, т.е анализ ее жизнеспособности и рискованности.

Многие способны решать эти задачи на уровне интуиции, опыта. Тем не менее, для упорядочения представления об идее полезно воспользоваться несколькими тестами:

• Конкретизированы ли цели, преследуемые Вами и Вашими партнерами? Хорошо ли Вы понимаете цели Вашего партнерства?

За подобным сотрудничеством могут скрываться стремление получить денежные суммы или товар в той или иной форме (товар, работа без гарантии оплаты и т.д.)

• Занимается ли еще кто-нибудь подобным бизнесом, и если да, то насколько успешно?

Если опыт имеется его надо изучить и сделать для себя вывод, располагаете ли Вы или Ваш партнер теми же возможностями (статус, личные контакты и т.п.), которые имел предшественник.

• Хорошо ли Вы представляете себе способ осуществления идеи?

Например, Вы хотите начать торговлю каким-либо товаром или мелкое производство. Для этого необходимо знать весь объем работ по лицензированию, аренде помещений, найму работников и т.д.

• Кто клиенты? Достаточно ли их для того, чтобы обеспечить оборот Вашего капитала?

• Достаточно ли у Вас средств, чтобы обеспечить выполнение проекта. Если есть возможность получить поддержку у третьих лиц, то какие гарантии могут быть предоставлены инвестору?

Вывод:

Не следует вмешиваться в бизнес, где не до конца понята Ваша роль или источник получения доходов.

Так же критически следует отнестись к предложениям вступить в долю в бизнесе, обещающем лишь отдаленную перспективу получения высоких доходов, особенно если Ваш вклад делается в форме нематериальных активов, тем более если эти активы не получают строгой денежной оценки.

За таким предложением скрывается желание получить от Вас даром работу, услугу, возможности, которыми Вы обладаете.

Сотрудничество в ущерб себе может принести вред авторитету и возможностям того, кто в него вступает.

Поэтому, в оценке подобных предложений лучше придерживаться пессимистической точки зрения, помня, что в жизни оптимиста столько же жестких разочарований, сколько в жизни пессимиста приятных неожиданностей.

Если же Вы принимаете решение о вступлении в такую сделку нужно отдавать себе отчет, что Вы вступаете в очень рискованную игру.

Второй этап — конкретные расчеты, подтверждающие доходность, ликвидность и безопасность коммерческой идеи

Для осуществления таких расчетов необходимо иметь хотя бы ориентировочное представление о затратах и выгодах, связанных с осуществлением проекта.

Могут быть рассчитаны следующие индикаторы доходности.

• Чистый доход от реализации идеи:

V=S-C, где

S-общая ожидаемая сумма доходов;

С-затраты, вкладываемые в осуществление идеи.

Этот показатель применяется для оценки всей прибыли и может быть рассчитан с учетом и без учета налогов.

• Эффективность и рентабельность идеи:

r=(S/C)*100%;

r =((S-C)/C)*100%.

Этот индикатор указывает на эффект от вложения, приходящийся одну денежную единицу вложенных средств.

По ним можно судить об абсолютной и относительной выгодности проекта, но нельзя сопоставить данное вложение с альтернативными вариантами вложений, так как эти показатели не учитывают время в течение которого эффект получен.

• Показатель годовой доходности:

Y=((S-C)/C)*(365/ nд)*100%, где

nд - число дней, в течение которых планируется осуществить сделку.

Пример.

Предприниматель покупает товар за 400 тысяч рублей, транспортирует его в другой город (стоимость транспорта 50 тысяч рублей), где в течение двух месяцев предполагает продать его за 600 тысяч рублей. Какова доходность операции и насколько она оправдана, если банковская ставка (без налога) составляет 10% годовых?

Чистый доход:

Y=600-450=150(т.р.)

Эффективность:

r =(600/450)* 100=133,3(%)

или

r =(150/450)*100=33.3(%.)

Доходность:

Y=(600-450)450)*(12мес/2мес)*100=199.8(%).

Сравниваем с 10% в банке,

Если сделка не является разовой , а предполагает длительное получение эффекта (открытие магазина , установление длительного сотрудничества и т.п.), то возможно разбить весь процесс на разовые сделки или же рассчитать доходность для всего проекта в целом.

Для оценки надежности будущего бизнеса рекомендуется проводить так называемый анализ безубыточности (break - even analysis).

Для этого все затраты, связанные с будущим предприятием, разбивают на условно-постоянные и переменные.

Переменные затраты связаны с результатами деятельности и считаются пропорциональными им. К затратам такого рода относятся денежные расходы по приобретению сырья, материалов, топлива и некоторые другие

.

К условно-постоянным - оплата труда, арендная плата, накладные расходы, т.е все те расходы, которые выплачиваются независимо от того ведется ли деятельность на предприятии или нет. Амортизация в этом виде анализа не учитывается.

Пример.

Тот же предприниматель.

Предположим, что он раз в два месяца ездит за товаром в другой город. Суммы, затраченные им на приобретение товара и его транспортировку, являются переменными, т.к. напрямую связанны с результатом его деятельности - объем продаж. Затраты на проезд, оплату реализационных расходов, аренду складского помещения представляют собой условно-постоянные расходы, т.к. не зависят от количества товаров, которые он приобрел.

Точка безубыточности (ВЕР) - это минимальный объем реализации, при котором данный бизнес окупает вложенные в него затраты.

Если объем реализации ниже точки безубыточности, фирма несет убытки, если выше получает прибыль.

ВЕР=СС/(Р-Сm),

Сc - постоянные расходы за промежуток времени.

Р- цена единицы продукции,

Сm -переменные затраты на единицу выпущенной продукции.

Пример.

Предприниматель приобретает технологическую линию по производству мелких деталей. При каком минимальном обороте приобретение окупится, если переменные затраты в расчете на одну деталь равны 80 рублей, постоянные затраты (аренда, зарплата и т.п.) - 50 млн. рублей в месяц. Цена одной детали -120 рублей.

ВЕР=50000000/(120-80)=1250 (тыс.штук).

Если организация работает с разнообразным ассортиментом, то точка безубыточности рассчитывается не в натуральном, а в стоимостном выражении:

BEP1=

Сс-объем условно постоянных затрат;

S-объем реализации;

Cm-объем переменных затрат.

Знаменатель дроби, в свою очередь, равен норме маржинального дохода. Норма маржинального дохода показывает, как изменится маржинальный доход организации при увеличении выручки от продаж на 1 руб.

Пример.

Годовой объем закупок товара коммерческой торговой точкой - 100 млн.рублей, годовой объем продаж - 135 млн. рублей. Ежегодные затраты на аренду помещения, упаковку, оплату труда составляют 28 млн. рублей. Каков минимальный годовой объем продаж, при котором торговая точка не несет убытков (минимальный годовой оборот)?

BEP1=28/(l-(100/135))=108( млн. руб.)

При увеличении выручки на 1 рубль маржинальный доход увеличится на 26 копеек.

Для оценки риска рекомендуют находить соотношение разницы между минимальным и ожидаемым оборотом к ожидаемому обороту. Чем оно ниже, тем риск меньше. Считается, что уровень этого показателя не должен превышать 70-80%

Для нашего примера:

Зфп=((Вфакт-Вкрит)/Вфакт)*100(%), где

Вфакт - фактическая выручка от реализации услуг, руб;

Вкрит — выручка от реализации услуг в «критической» точке, руб.

Зфп =((135-108)135)*100=0,2*100=20(%).

Это означает, что если в силу неблагоприятного изменения рыночной ситуации (сокращение спроса на услуги, снижение конкурентоспособности и т.д.) выручка от реализации товара сократится менее чем на 20%,она все еще будет получать прибыль. При сокращении выручки более чем на 20% - понесет убытки.

Операционный рычаг (Ливеридж)

Увеличение объемов продаж естественным образом приводит к росту прибыли, однако рост этих показателей неодинаков: вследствие наличия условно-постоянных затрат изменение прибыли всегда более значительно, чем изменение объемов продаж как в сторону снижения, так и в сторону повышения.

Поэтому считают, что наличие в структуре затрат условно-постоянной части есть фактор риска, поскольку дестабилизирует динамику прибыли, а само явление более быстрого роста прибыли по сравнению с объемом продаж называют операционным рычагом или ливериджем.

OL=(S-C+CC)/(S-C)

S-объем реализации,тыс.руб.;

С-общие затраты без амортизации,тыс.руб. ;

Сс-постоянные расходы,тыс.руб.

Пример:

Цена товара - 30 тыс. руб.

Переменные затраты на ед. продаж - 18 тыс. руб.

Общие постоянные затраты - 40 млн руб.

Объем продаж за рассматриваемый промежуток времени 8000 ед.

(?)Определить операционный рычаг.

30*8000-(18*8000+40000)+40000

OL = ------------------------------------------- = 1,71

30*8000-(18*8000+40000)

Это означает, что при увеличении объема продаж на 1%, прибыль

увеличивается на 1,71%.

Ликвидность и окупаемость

При оценке реальности коммерческой идеи не последнее место занимает проблема ликвидности и окупаемости.

(?)В течении какого времени проект будет убыточным и когда предприятие начнет расплачиваться за свои долги?

С этой целью рекомендуют проанализировать: когда и какие затраты

понесет предприятие (по месяцам), когда и какие доходы оно получит при

реализации коммерческой идеи, и на основе этого составить карту прогноза

движения наличных средств, в которой отразить текущую и общую потребность в наличных средствах в каждый момент времени.

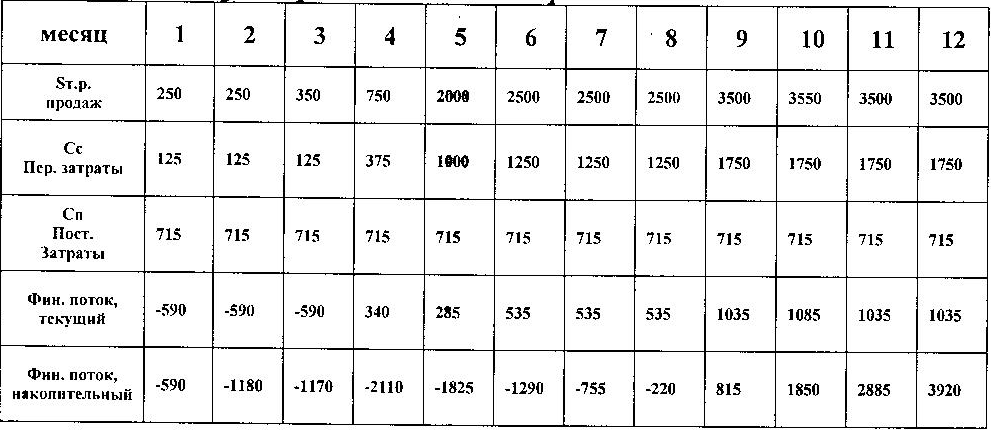

Пример: Карта прогноза наличных средств.

Начав данный бизнес в январе, предприятие по апрель включительно будет нести убытки, и лишь в мае вложенные средства начнут окупаться, еще 4 месяца предприятие будет работать на то, чтобы покрыть убытки начала года, и лишь в сентябре будет давать реальную отдачу.

Примеры анализа эффективности предпринимательских идей

Пример1.

Домашний детский сад «Смешарики».

Цель проекта

Целью данного проекта является создание домашнего детского сада «Смешарики», который будет предоставлять детям гармоничное развитие ребенка в условиях благоприятного психологического климата, безопасную обстановку, помогать им научиться самостоятельно принимать решения, общаться и достигать успехов в развитии своих способностей.

Описание проекта

Домашний детский сад «Смешарики» рассчитан на 12 человек. С детьми всегда находятся двое: квалифицированный воспитатель и няня. Детский сад расположен по адресу м. Маяковская, ул. Малый Козицкий пер. Евродом. Общ. пл. 150 кв. м. Встроенная кухня со всей бытовой техникой. Мы принимаем детей от 4 до 7 лет.

Условия, педагогический состав, 4-разовое домашнее питание.

Есть своя огороженная, благоустроенная, зеленая территория для прогулок.Работаем по шестидневной системе.

Режим работы: с 7.30 до 18.30 часов (работаем и летом).

Юридический статус

Юридический статус нашего учреждения- ИП. Деятельность домашних детских садов как образовательных учреждений не подлежит лицензированию в отличие от деятельности частных детских садов. Это отражено в законе «Об образовании», а также в Постановлении Правительства РФ от 18 октября 2000 г. N 796 «Об утверждении Положения о лицензировании образовательной деятельности» ст. 2.

Поскольку данный вид деятельности не подлежит лицензированию, владельцы домашнего детского садика обязаны зарегистрироваться в качестве индивидуальных предпринимателей и осуществлять свою деятельность в соответствии с законодательством Российской Федерации, не подчиняясь органам управления образованием. Соответственно деятельность домашних детских садов не подлежит прохождению специально предусмотренных для дошкольных образовательных учреждений проверок и не состоит на учете в органах управления образованием, в отличие от дошкольных образовательных учреждений, осуществляющих свои функции на основании Типового положения о ДОУ.

Код ОКВЭД: 85.32-Раздел: Раздел N Здравоохранение и предоставление социальных услуг(Предоставление социальных услуг без обеспечения проживания)

Доход

Доходы нашего домашнего сада будут составлять ежемесячные выплаты родителей, а именно 23500руб (с 1 человека). Поскольку наш домашний детский сад рассчитан на 12 детей,то в месяц выручка будет составлять 12х23500=282000 руб. Таким образом ежемесячно мы будем получать 282000 руб.

Точно так же, как и в официальном детском садике у нас существует вступительный взнос в размере месячной платы, т. е еще 282000 руб. (плата за место).

Итого в первый месяц наш доход составляет 282000+282000=564000 руб., и каждый последующий месяц 282000 руб.

Таблица 1

Единовременные затраты

Наименование |

Количество (шт.) |

Цена за ед.(руб./шт) |

Итого,руб. |

РегистрацияИП |

|

|

2500 |

Незапланированные расходы |

|

|

5000 |

Мебель: |

|

||

кровать двухярусная |

6 |

3300 |

19800 |

стол 4-ех местный |

3 |

1460 |

4380 |

стул |

12 |

420 |

5040 |

шкаф для одежды |

2 |

5000 |

10000 |

стеллаж под игрушки |

1 |

8361 |

8361 |

полка |

1 |

300 |

300 |

Итого |

х |

х |

47881 |

Инвентарь: |

|

||

Ковёр |

2 |

1900 |

3800 |

бельё |

24 |

800 |

19200 |

одеяло |

12 |

280 |

3360 |

подушка |

12 |

120 |

1440 |

полотенце вафельное |

12 |

33 |

396 |

покрывало |

12 |

370 |

4440 |

аптечка |

2 |

220 |

440 |

набор посуды: |

|

|

|

Тарелка глубокая |

12 |

30 |

360 |

Тарелка мелкая |

12 |

28 |

336 |

Ложка нержавеющая |

12 |

27 |

324 |

Ложка чайная |

12 |

22 |

264 |

Чашка |

12 |

41 |

492 |

Набор для кухни: |

|

|

|

Кастрюля |

4 |

470 |

1880 |

Весы кухонные |

1 |

72 |

72 |

Сковорода |

3 |

190 |

570 |

Набор ножей |

1 |

3900 |

3900 |

Чайник |

1 |

300 |

300 |

Половники |

2 |

170 |

340 |

Швабра и ведро |

|

200 |

200 |

Итого |

х |

х |

42114 |

Всего, руб. |

х |

х |

97495 |

кредит

Для осуществления нашей идеи мы берем кредит «Коммерсант» в банке ВТБ 24 :

Размер кредита, руб. |

310000 |

Срок кредита, мес. |

6 |

Процентная ставка,% |

22 |

Платеж в первый месяц, руб. |

5683,33 |

Платеж в последующие месяцы,руб. |

65451,29 |

Сумма процентов за весь срок, руб. |

22939,81 |

|

|

Таблица 2

График платежей по кредиту

Месяц |

Долг, руб. |

Погашение основного долга, руб. |

Погашение процентов, руб. |

Платеж, руб. |

1 |

310 000,00 |

0,00 |

5683,33 |

5683,33 |

2 |

310 000,00 |

59767,96 |

5683,33 |

65451,29 |

3 |

250232,04 |

60863,70 |

4587,59 |

65451,29 |

4 |

189368,33 |

61979,54 |

3471,75 |

65451,29 |

5 |

127388,79 |

63115,83 |

2335,46 |

65451,29 |

6 |

64272,96 |

64272,96 |

1178,34 |

65451,29 |

Итого |

х |

310000 |

22939,81 |

332939,81 |

Таблица 3

Фонд оплаты труда

Персонал |

Заработная плата в месяц, руб. |

Начисления ,% |

Итого,руб. (ЗП+начисление) |

|||

ПФРФ (26%) |

ФФОМС (3,1%) |

ТФОМС (2%) |

в месяц |

в год |

||

ИП* |

х |

1125,8 |

134,32 |

86,6 |

1346,72 |

16160,64 |

Администратор |

12000 |

3120 |

372 |

240 |

15732 |

188784 |

Уборщица |

7400 |

1924 |

229,4 |

148 |

9701,4 |

116416,8 |

Повар |

18000 |

4680 |

558 |

360 |

23598 |

283176 |

Итого административно-управленческий персонал |

37400 |

10849,8 |

1293,72 |

834,6 |

50378,12 |

604537,44 |

Няня |

8000 |

2080 |

248 |

160 |

10488 |

125856 |

Няня |

8000 |

2080 |

248 |

160 |

10488 |

125856 |

Воспитатель |

17000 |

4420 |

527 |

340 |

22287 |

267444 |

Итого работающий персонал |

33000 |

8580 |

1023 |

660 |

43263 |

519156 |

Всего,руб. |

х |

х |

х |

х |

93641,12 |

1123693,44 |

*-начисления на ИП зависит от МРОТ на текущий финансовый год;

в 2011 году МРОТ составляет 4330руб.

Таблица 4

Ежемесячные затраты

Наименование |

Количество (шт.) |

Цена за ед.(руб./шт) |

Итого руб.в месяц |

Аренда |

|

|

52000 |

Услуги ЖКХ |

|

|

5000 |

Фонд оплаты труда |

|

|

93641,12 |

Средства пожарной безопасности |

|

|

2000 |

Канцелярские товары: |

|

||

канцелярские наборы |

12 |

36 |

432 |

краски |

12 |

30 |

360 |

фломастеры |

12 |

60 |

720 |

карандаши |

12 |

19 |

228 |

цветная бум. |

12 |

13 |

156 |

картон |

12 |

7 |

84 |

пластилин |

12 |

18 |

216 |

бумага |

2 |

100 |

200 |

Итого |

х |

х |

2396 |

Игрушки |

|

||

дидактические игры |

12 |

85 |

1020 |

куклы |

7 |

298 |

2086 |

машинки |

7 |

298 |

2086 |

развивающие игры |

4 |

490 |

1960 |

мягкие игрушки |

5 |

310 |

1550 |

книги |

5 |

289 |

1445 |

Итого |

х |

х |

10147 |

Бытовые нужды |

|

|

600 |

Питание |

|

|

43200 |

Всего |

х |

х |

208084,12

|

Таблица 5

Расчет условно-постоянных и условно-переменных затрат

Наименование |

Затраты |

ИТОГО руб/мес |

ИТОГО руб/год |

|

Условно постоянные, руб/мес |

Условно переменные, руб/мес |

|||

Аренда помещения |

52000 |

х |

52000 |

624000 |

Фонд оплаты труда |

50378,12 |

43263 |

93641,12 |

1123693 |

Средства пожарной безопасности |

2000 |

х |

2000 |

24000 |

Услуги ЖКХ |

х |

4700 |

4700 |

56400 |

Канцтовары |

х |

2396 |

2396 |

28752 |

Игрушки |

х |

10147 |

10147 |

121764 |

Питание |

х |

42600 |

42600 |

511200 |

Итого |

104378,12 |

59843 |

207484,12 |

2489809 |

Единовременные |

х |

х |

98045 |

98045 |

Всего |

104378,12 |

59843 |

305529,12 |

2587854 |

Расчет основных показателей

Доход от реализации :

V=S-C

V=282000-208084,1=73915,88 руб.

Проанализируем какую ставку налога нам эффективнее выбрать: 6% от выручки или 15% от прибыли.

6% от выручки = 0,06*282000=16920 руб.

15% от прибыли =0,15*73915,88= 11087,4 руб.

Таким образом нам выгоднее использовать ставку налога 15% от прибыли.

Чистая прибыль: 73915,88 – 11087,4=62828,48 руб.

Эффективность и рентабельность идеи:

r=(S/C)*100%;

r =((S-C)/C)*100%.

r= (282000/208084)*100%=135,5%

r=((282000-208084)/208084)*100%=35,5%

Доходность:

Y=((S-C)/C)*(365/ nд)*100%

Y=((282000-208084)/208084)*(365/365)*100%=35,5%

Операционный рычаг (Ливеридж):

OL=(S-C+Cс)/(S-C)=(282000-208084+ 104378,12)/(282000-208084)=178294,12/73916=2,4

Это означает, что при увеличении объема продаж на 1%, прибыль

увеличивается на 241%

.

Таблица 6

Поток денежной наличности, руб

Месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Год |

Доходы,руб |

564000 |

282000 |

282000 |

282000 |

282000 |

282000 |

282000 |

282000 |

282000 |

282000 |

282000 |

282000 |

3666000 |

Расходы,руб |

305579,1 |

208084,1 |

208084,1 |

208084,1 |

208084,1 |

208084,1 |

208084,1 |

208084,1 |

208084,1 |

208084,1 |

208084,1 |

208084,1 |

2594504 |

Прибыль,руб |

258420,9 |

73915,88 |

73915,88 |

73915,88 |

73915,88 |

73915,88 |

73915,88 |

73915,88 |

73915,88 |

73915,88 |

73915,88 |

73915,88 |

1071496 |

Налоги 15%,руб |

Х |

Х |

Х |

60937,9 |

Х |

Х |

Х |

33262,15 |

Х |

Х |

Х |

33262,15 |

127462,2 |

Чистая прибыль,руб. |

258420,9 |

73915,88 |

73915,88 |

12977,98 |

73915,88 |

73915,88 |

73915,88 |

40653,73 |

73915,88 |

73915,88 |

73915,88 |

40653,73 |

944033,4 |

Кредит,руб. |

5683,33 |

65451,29 |

65451,29 |

65451,29 |

65451,29 |

65451,29 |

х |

х |

х |

х |

х |

х |

332939,8 |

Накопительная прибыль,руб. |

252737,6 |

261202,1 |

269666,7 |

217193,4 |

225658 |

234122,6 |

308038,5 |

348692,2 |

422608,1 |

496524 |

570439,9 |

611093,6 |

611093,6 |

Пример 2

Агентство по выгулу собак

«Приятная встреча»

У Вас плотный рабочий график, и Вам не удаётся уделять нужное количество времени Вашему любимцу? У Вас есть иные причины, по которым Вы не можете гулять со своей собакой? Мы с радостью возьмём на себя заботу о Вашем любимце. Мы погуляем с Вашей собакой столько, сколько нужно, приведем домой, вымоем лапки, накормим, нальем водички, попрощаемся до следующего раза. Обычно выгул собаки на улице длится один час, и минут 5-10 занимают остальные процедуры. Мы бережно любим Ваших питомцев и заботимся о них, в те моменты, когда Вам это необходимо. Мы подходим к работе индивидуально, творчески и тонко, оставляя за собой след доверия, дружбы и понимания.

Услуга выгул собак за деньги включает в себя выгул собаки, игры, мытьё лапок после прогулки, кормление.

Целью проекта является получение прибыли от регулярного выгула собак, хозяева которых проживают в Обручевском районе г. Москвы.

Реализация проекта требует минимальных денежных затрат, что положительно скажется на его окупаемости.

При анализе интернет объявлений не было найдено ни одного объявления, где указывалась бы работа в данном районе. И так как издержи компаний, работающих по всей Москве больше, цены предоставляемые ими тоже больше. Наша же компания предлагает стоимость, заведомо меньшую, чем предлагают другие компании.

Мы предлагаем низкие цены за регулярный и ответственный выгул. В будние дни утром с 7:00 до 9:00 и вечером с 18:00 до 22:00. В выходные дни возможны длительные прогулки в парках и на специально оборудованных площадках, организация визитов в ветеринарные клиники, в салоны для стрижки.

Работа с клиентами будет осуществляться по средствам договора «Об оказании услуг», в соответствии с которым будет установлено, что исполнитель (выгульщик) не несёт ответственности за агрессивное поведение животного. В соответствии с договором, услуги предоставляются клиентам, чьи животные застрахованы, в противном случае клиенты предупреждаются о ненесении ответственности выгульщиком за утерю животного или несчастные случаи.

Поиск клиентов будет осуществляться с помощью объявлений, создания интернет страниц в социальных сетях.

Главным риском может послужить долгий поиск клиентов, который может привести к потере потенциальной прибыли, но данная проблема будет решаться.

Также существует риск того, что услуги могут оказаться невостребованными, так как деятельность осуществляется в определённом районе. В таком случае по итогам работы, возможно принятие решения о включении в зону функционирования компании дополнительных улиц, привлечение дополнительных затрат для рекламы и выпуска листовок.

Форма предприятия- частный предприниматель – Фомина Алевтина

Сотрудник Мукобенова Татьяна

На предприятии 2 выгульщика, один из них руководит деятельностью.

Ожидаемый доход

Рис. 1.

Ожидаемый доход от регулярного выгула одним выгульщиком одной собаки.

Рис. 2.

Ожидаемый доход от регулярного выгула одним выгульщиком двух собак единовременно.

Таблица 1

Доходы от деятельности, при выгуле одним работником одной собаки, руб

Наименование услуги |

Цена на услугу, |

Описание услуги |

Количество задействованных рабоиников |

Доход от предоставления услуг за день |

Доход от предоставления услуг за неделю |

Доход от предоставления услуг за месяц |

Доход за год |

выгул |

300 |

Утренняя и вечерняя прогулка с собакой в течении 5 будних дней |

2 |

1200 |

6000 |

24000 |

288000 |

Выгул на специальной площадке |

400 |

Прогулка с собакой на специализированной площадке, дрессировка, комплексные упражнения. По выходным |

2 |

1600 |

1600 |

6400 |

76800 |

Организация визита к ветеринару или в салон для стрижки |

600 |

Транспортировка животного в клинику/салон, контроль над прохождением процедур животным |

2 |

Х |

Х |

1200 |

14400 |

Итого: |

Х |

Х |

Х |

2800 |

7600 |

41600 |

91488 |

Таблица2.

Общие затраты, руб

Наименование затрат |

затраты |

Всего в месяц |

Всего в год |

|||

Условно-постоянные |

Условно-переменные |

|||||

1. Реклама в газетах и печать объявлений |

1500 |

X |

1500 |

18000 |

||

2. Фонд оплаты труда (+ 34%) |

X |

10729 |

10720 |

128640 |

||

3. Затраты на транспорт |

X |

500 |

500 |

6000 |

||

4. Отчисления во внебюджетные фонды c ИП |

1346,63 |

X |

1346,63

|

16159,56 |

||

Итого: |

2846,63 |

11229 |

14066,63 |

168799,56 |

||

Единовременные: |

|

|

|

|

||

1.Услуги нотариуса |

Х |

Х |

X |

500 |

||

2.Пошлина в сбербанк за регистрацию ИП |

Х |

Х |

X |

400 |

||

3.Взнос за информационное письмо |

Х |

Х |

X |

240 |

||

4.Печать |

Х |

Х |

X |

500 |

||

5.Копировальные услуги |

Х |

Х |

X |

260 |

||

Итого: |

X |

Х |

X |

1900 |

||

Всего: |

2846,63 |

11229 |

14066,63 |

170699,56 |

||

Таблица 3

Фонд оплаты труда и взносы во внебюджетные фонды с ИП, руб

Персонал. |

Зароботная плата |

Отчисления |

Итого в месяц |

Итого в квартал |

Итого в год |

|||||||

ПФ страховая часть 20% |

ПФ накопи тельная часть 6% |

ФФОМС 3,1% |

ТФОМС 2% |

ФСС 2,9% |

||||||||

Выгульщик |

8000 |

1600 |

480 |

248 |

160 |

232 |

10720 |

Х |

128640 |

|||

Индивидуальный предприниматель |

Х |

866 |

259,8 |

134,23 |

86,6 |

Х |

1346,63 |

4039,89 |

16159,56 |

|||

В настоящее время порядок уплаты страховых взносов регулируется федеральным законом от 24.07.2009 N 212-ФЗ (с последующими изменениями) "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"

Отчисления во внебюджетные фонды нужно платить даже в том случае, если Вы не ведете деятельность (или не получате прибыль). Всего ИП должен сделать за себя 4 платежа (на общую сумму 16159,56 руб. за 2011 год): |

|

|

|

платеж в ТФОМС (1039,2 руб. за 2011 год).

Подходящей ставкой налога является 6% на доход

Обоснование выбора:

6% от дохода в 65600

65600-65600*0,06=65600-3936=61644 руб

15% от прибыли

Прибыль после выплаты взносов 49440

49440-49440*0,15=49440-7416=42024 руб

Таблица4

Основные показатели эффективности бизнеса.

Наименование показателя |

Единица измерения |

значение |

Чистый доход |

руб |

221105,4 |

Рентабельность |

% |

128 |

Точка безубыточности |

выгулов в месяц |

49,34 |

Операционный рычаг Ливеридж |

% |

106 |

Рис. 3. Расчёты основных показателей

В первом месяце функционирования принимаем доход равный нулю, из-за сложности в поисках подходящих клиентов

В первом месяце мы несём большие убытки.

Затраты постоянные, переменные и единовременные 15966,63

Начиная со второго месяца мы несём только постоянные и переменные затраты 14066,63

И принимаем доход равный 41600руб

Начиная с 7 месяца принимаем доход равный 65600, так как прогнозируем увеличение спроса на услуги.

Таблица 5.

Потоки денежной наличности в течении года функционирования, руб

месяц |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

доходы |

0 |

41600 |

41600 |

41600 |

41600 |

41600 |

65600 |

65600 |

65600 |

65600 |

65600 |

65600 |

расходы |

15966,63 |

14066,63 |

14066,63 |

14066,63 |

14066,63 |

14066,63 |

14066,63 |

14066,63 |

14066,63 |

14066,63 |

14066,63 |

14066,63 |

Взносы во внебюджетные фонды |

Х |

Х |

Х |

4040 |

Х |

Х |

Х |

4040 |

Х |

Х |

Х |

4040 |

прибыль |

0 |

27533,37 |

23493,37 |

27533,37 |

27533,37 |

23493,37 |

51533,37 |

51533,37 |

47493,37 |

51533,37 |

51533,37 |

47493,37 |

Размер налога (6%) |

Х |

Х |

Х |

7488 |

Х |

Х |

Х |

7488 |

Х |

Х |

Х |

11808 |

Чистая прибыль |

-15966,63 |

27533,37 |

16005,37 |

27533,37 |

27533,37 |

16005,37 |

51533,37 |

51533,37 |

35685,37 |

51533,37 |

51533,37 |

35685,37 |

Накопительная прибыль |

-15966,63 |

11566,74 |

27572,11 |

55105,48 |

82638,85 |

98644,22 |

150177,59 |

201710,96 |

237396,33 |

288929,7 |

340463,07 |

376148,44 |

Пример 3

Цветочный Интернет-магазин

«Цветочный Рай»

Оглавление

Введение…………………………………………………………………………………………3

1. Стартовые условия………………………………………………………………………….4

2. Маркетинг и рекламная деятельность…………………………………………………...6

3. Основные риски……………………………………………………………………………...7

4. Конкуренция………………………………………………………………………………….8

5. Наши преимущества………………………………………………………………………...9

6. Расчетная часть……………………………………………………………………………..13

Введение

Цветочный бизнес считается одним из наиболее прибыльных. Но в отличие от большинства остальных организация собственного дела не потребует серьёзных вложений капитала.

Интернет-магазин цветов может возникнуть сам по себе, на базе мастерской букетов при отсутствии розничной торговли улицы, а может продолжить и расширить бизнес салона цветов. В интернет-магазине предлагаются букеты цветов и, иногда, горшечные растения по указанным на страничках сайта ценам, предлагается оплата несколькими удобными клиенту способами: наличными выезжающему курьеру, электронными деньгами, банковским переводом, часто - кредитной картой. Интернет-магазин, принадлежащий салону цветов, обычно предлагает чуть меньшие возможности по оплате и дополнительным услугам, чем самостоятельный интернет-магазин. Интернет-магазин принимает заказы по телефону, и его прибыль зависит только от того, насколько хорошо он себя рекламирует. Если он принадлежит салону, на него работает имя салона. Если он принадлежит сам себе, он расходует меньше средств на аренду помещения и имидж салона цветов, но вынужден искать покупателей, будучи в прямом смысле виртуальным.

Цель проекта

Целью данного проекта является открытие интернет-магазина цветов, осуществляющего доставку цветов в Москве и в Московской области. Кроме этого, будет осуществляться оформление цветами любых помещений и мероприятий на самом высоком художественном уровне.