Вопрос 11. Корреляционно-дисперсионный анализ переменных, выраженными количественными и качественными показателями.

Корреляционно-дисперсионный анализ порядковых данных

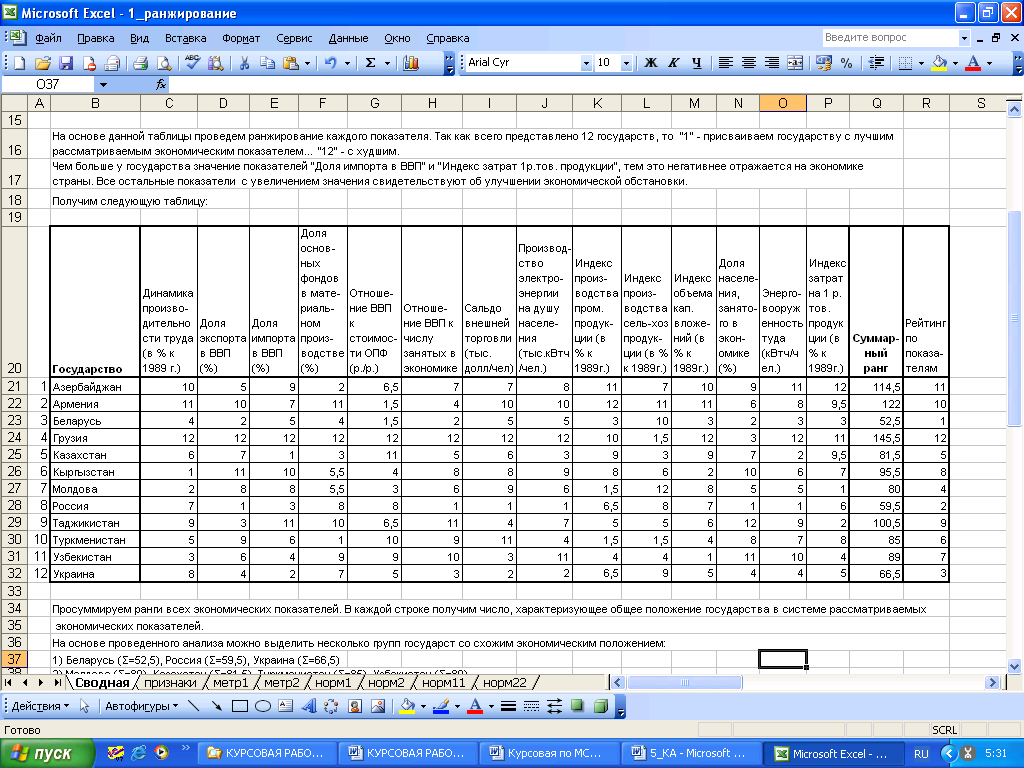

Проведем структурный анализ связей в признаковом пространстве на основе таблицы «Основные экономические показатели стран СНГ в 1990 г.» с проранжированными показателями.

Для этого рассчитаем коэффициенты Спирмена и Кендалла.

Для случая отсутствия связанных рангов:

![]() – кол-во объектов

– кол-во объектов

Так как в нашем случае имеются связанные ранги, то применим модифицированный коэффициент Спирмена:

Коэффициент связанности:

![]() ,

где

,

где

![]()

![]() -

число групп связанных рангов в ранжировкеl

-

число групп связанных рангов в ранжировкеl

![]() -

количество элементов или количество

неразличимых элементов в группе под

номером t

у l-й

ранжировки

-

количество элементов или количество

неразличимых элементов в группе под

номером t

у l-й

ранжировки

|

1. |

2. |

3. |

4. |

5. |

6. |

7. |

8. |

9. |

10. |

11. |

12. |

13. |

14. |

T(l) |

0 |

0 |

0 |

0,5 |

1 |

0 |

0 |

0 |

1 |

0,5 |

0 |

0 |

0 |

0,5 |

Модифицированные коэффициенты Спирмена:

|

1. |

2. |

... |

n |

1. |

1 |

0,021 |

0,238 |

0,557 |

2. |

|

1 |

0,455 |

0,459 |

... |

|

|

… |

… |

n |

|

|

|

1 |

Проверка значимости коэффициентов:

![]() -

отвергает идентичность ранжировок

-

отвергает идентичность ранжировок

![]()

Если τр.> τкр, то то принимается гипотеза H1, т.е. две исследуемые ранжировки согласованы.

τрасчетное

|

1. |

2. |

3. |

4. |

5. |

6. |

7. |

8. |

9. |

10. |

11. |

12. |

13. |

14. |

1. |

|

0,066 |

0,774 |

1,540 |

0,729 |

0,311 |

0,492 |

0,561 |

2,776 |

0,391 |

3,644 |

0,561 |

1,462 |

2,120 |

2. |

|

|

1,614 |

0,436 |

0,540 |

1,912 |

5,172 |

2,424 |

0,975 |

1,037 |

0,896 |

0,631 |

1,614 |

1,633 |

3. |

|

|

|

1,025 |

0,222 |

2,811 |

2,213 |

2,919 |

0,552 |

0,402 |

0,847 |

1,023 |

3,155 |

0,357 |

4. |

|

|

|

|

0,022 |

0,751 |

0,166 |

1,763 |

1,009 |

0,189 |

0,824 |

0,278 |

1,142 |

0,335 |

… |

|

|

|

|

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент Кендалла:

Рассчитаем коэффициент Кендалла для ранжировок, у которых коэффициенты по Спирмену оказались значимыми.

![]() ,

где

,

где

![]() -

количество минимальных перестановок

соседних элементов в последовательности

rk

необходимое для приведения ее к

последовательности rh,

-

количество минимальных перестановок

соседних элементов в последовательности

rk

необходимое для приведения ее к

последовательности rh,

![]()

1,

если rqh>rlh

1,

если rqh>rlh

0, если перестановка не нужна

ПРИМЕР перестановки

(1,2,3,4,5,6,7,8,9,10) – такая послед-ть должна быть

(3,1,2,7,5,4,6,10,9,8) – такая последовательность у нас

Треугольная м-ца перестановок,

Пояснение *: 3>1 и 3>2

-

модифицированный коэффициент Кендалла

-

модифицированный коэффициент Кендалла

– коэффициент связанности

– коэффициент связанности

– число групп связанных рангов в каждой ранжировке

Проверка значимости коэффициентов:

![]()

Если

![]() ,

то принимается гипотеза H1,

т.е. две исследуемые ранжировки

согласованы.

,

то принимается гипотеза H1,

т.е. две исследуемые ранжировки

согласованы.

Отбор информативных признаков

Значимая связь наблюдается у следующих признаков:

1 и 9

1 и 11

…

9 и 14

Исключим следующие признаки (которые чаще всего встречаются в связи с др. признаками – см. выше):

1. Динамика производительности труда (в % к 1989г)

2. Доля экспорта в ВВП (%)

6. Отношение ВВП к числу занятых в экономике

8. Производство электроэнергии на душу населения (тыс.кВтч/чел.)

Сгруппируем объекты в сокращенном признаковом пространстве с учетом отобранных информативных признаков:

|

|

3. |

4. |

5. |

7. |

9. |

10. |

11. |

12. |

13. |

14. |

Σ-й ранг |

1) |

Азербайджан |

9 |

2 |

6,5 |

7 |

11 |

7 |

10 |

9 |

11 |

12 |

84,5 |

2) |

Армения |

7 |

11 |

1,5 |

10 |

12 |

11 |

11 |

6 |

8 |

9,5 |

87 |

3) |

Беларусь |

5 |

4 |

1,5 |

5 |

3 |

10 |

3 |

2 |

3 |

3 |

39,5 |

12) |

Украина |

2 |

7 |

5 |

2 |

6,5 |

9 |

5 |

4 |

4 |

5 |

49,5 |

Сформируем группы:

|

Беларусь |

39,5 |

1 |

Россия |

49,5 |

|

Украина |

49,5 |

|

Молдова |

58 |

2 |

Туркменистан |

58 |

|

Узбекистан |

59 |

|

Казахстан |

60,5 |

3 |

Кыргызстан |

66,5 |

|

Таджикистан |

70,5 |

4 |

Азербайджан |

84,5 |

|

Армения |

87 |

|

Грузия |

97,5 |

Корреляционно-дисперсионный анализ количественных данных

Исходные данные (вариант № 203):

№ предприятия |

Y2 |

X4 |

X5 |

X7 |

X9 |

X17 |

1 |

204,2 |

0,23 |

0,78 |

1,37 |

0,23 |

17,72 |

2 |

209,6 |

0,24 |

0,75 |

1,49 |

0,39 |

18,39 |

… |

|

|

|

|

|

|

53 (n) |

72 |

0,31 |

0,74 |

1,22 |

0,79 |

19,41 |

Y2 – индекс снижения себестоимости продукции;

X4 – трудоемкость единицы продукции;

X5 – удельный вес рабочих в составе ППП;

X7 – коэффициент сменности оборудования;

X9 – удельный вес потерь от брака;

X17 – непроизводственные расходы.

Матрица парных коэффициентов корреляции (R)

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Y2 |

X4 |

X5 |

X7 |

X9 |

X17 |

1 |

Y2 |

1 |

-0,6414 |

0,234 |

0,3619 |

-0,0094 |

-0,0582 |

2 |

X4 |

-0,6414 |

1 |

-0,322 |

-0,3549 |

-0,0482 |

0,1994 |

3 |

X5 |

0,234 |

-0,322 |

1 |

0,4147 |

0,3627 |

-0,9402 |

4 |

X7 |

0,3619 |

-0,3549 |

0,4147 |

1 |

0,2705 |

-0,3894 |

5 |

X9 |

-0,0094 |

-0,0482 |

0,3627 |

0,2705 |

1 |

-0,3775 |

6 |

X17 |

-0,0582 |

0,1994 |

-0,9402 |

-0,3894 |

-0,3775 |

1 |

Парный коэффициент корреляции считается значимым, если tнабл>tкр

tкр (α; n– 2) = tкр (0,05;51) = 2,008

Матрица частных коэффициентов корреляции вычисляется согласно формуле:

![]() ,

где

,

где

R12 – алгебраическое дополнение к элементу r12 корреляционной матрицы R,

R11 – алгебраическое дополнение к элементу r11 = 1,

R22 – алгебраическое дополнение к элементу r22 = 1,

Rij=![]() ,

где Mij-

определитель

матрицы, получаемой из матрицы R,

путем вычеркивания j-ой

строки и i-го

столбца.

,

где Mij-

определитель

матрицы, получаемой из матрицы R,

путем вычеркивания j-ой

строки и i-го

столбца.

Проверка на значимость частных коэффициентов корреляции при α = 0,05:

![]()

Коэффициент корреляции считается значимым (т.е. гипотеза H0

отвергается с вероятностью ошибки (0,05), если tнабл>tкр для заданного n-l-2,

в нашем случаеn = 53, l = 4 (l – это порядок коэффициента корреляции, т.е. число фиксируемых факторов).

tкр (α; n – l – 2) = tкр (0,05;47) = 2,01

Если |tнабл| >tкрит, то гипотеза H0отвергается, т.е. r значим.

t кр = |

2,01174 |

|

|

|

|

|

|

t набл. |

значим,если |t набл| >tкр |

|

ρ 12/3456 = |

-0,50614 |

-4,02333 |

+ |

|

ρ 13/2456 = |

0,387995 |

2,886046 |

+ |

|

ρ 14/2356 = |

0,249213 |

1,76418 |

- |

|

ρ 15/2346 = |

-0,07929 |

-0,54532 |

- |

|

ρ 16/2345 = |

0,410426 |

3,085599 |

+ |

|

ρ 23/1456 = |

-0,10523 |

-0,72548 |

- |

|

ρ 24/1356 = |

-0,10777 |

-0,74319 |

- |

|

ρ 25/1346 = |

0,033959 |

0,232945 |

- |

|

ρ 26/1345 = |

-0,04532 |

-0,311 |

- |

|

ρ 34/1256 = |

-0,07028 |

-0,48304 |

- |

|

ρ 35/1246 = |

0,062736 |

0,430944 |

- |

|

ρ 36/1245 = |

-0,94107 |

-19,0754 |

+ |

|

ρ 45/1236 = |

0,174861 |

1,217549 |

- |

|

ρ 46/1235 = |

-0,16725 |

-1,16301 |

- |

|

ρ 56/1234 = |

-0,04202 |

-0,28834 |

- |

Интервальные оценки частных коэффициентов корреляции:

![]() ,

функция нечетная, т.е.

,

функция нечетная, т.е.

![]()

![]() ,

где tγ

вычисляют по таблице интегральной

функции Лапласа, n

= 53, а l

=4 – порядок коэффициента корреляции,

т.е. число

фиксируемых факторов.

,

где tγ

вычисляют по таблице интегральной

функции Лапласа, n

= 53, а l

=4 – порядок коэффициента корреляции,

т.е. число

фиксируемых факторов.

Чтобы получить интервальные оценки для значимых частных коэффициентов корреляции ρ 12/3456 ,

ρ 13/2456 , ρ 16/2345 , ρ 36/1245воспользуемся таблицей Z-преобразования Фишера:

-0,69

![]() ρ

12/3456

-0,26

ρ

12/3456

-0,26

0,12 ρ 13/2456 0,6

0,15 ρ 16/2345 0,62

-0,97 ρ 36/1245 -0,9

![]() -

множественных коэффициентов корреляции

-

множественных коэффициентов корреляции

|

|

|

r2 |

F набл |

F кр |

Значим |

Y2 |

r1/23456 = |

0,7303 |

0,53336 |

10,74402 |

2,412837 |

+ |

X4 |

r2/13456 = |

0,6706 |

0,44973 |

7,682518 |

|

+ |

X5 |

r3/12456 = |

0,9579 |

0,917656 |

104,7553 |

|

+ |

X7 |

r4/12356 = |

0,5467 |

0,298895 |

4,00741 |

|

+ |

X9 |

r5/12346 = |

0,4147 |

0,171964 |

1,952157 |

|

- |

X17 |

r6/12345 = |

0,9564 |

0,91468 |

100,7732 |

|

+ |

Проверка на значимость:

![]()

,

где k

= 6 – число факторов, n

= 53.

,

где k

= 6 – число факторов, n

= 53.

Множественный коэффициент корреляции считается значимым, т. е. имеет место линейная статистическая зависимость, между X1 и остальными факторами X2,...,Xk, если:

Fнабл. >Fкр. (α, k - 1, n - k) , где Fкр определяется по таблице, F-распределения для заданных α,

ν1 = k - 1, ν2 = n - k.

Значимыми оказались r1, r2, r3, r4, r6.

r3является наибольшим множественным коэффициентом корреляции.

Уравнение регрессии (в качестве результативного показателя выбран тот, которому соответствует наибольший множественный коэффициент корреляции):X5

X5 = 0,948721 + 0,0000741993*Y2 - 0,0205264*X4 - 0,00905721*X7 + 0,00305865*X9 - 0,0104647*X17