Управление и оптимизация / Novikov - Teoriya upravleniya organizatsionnimi sistemami 2005

.pdfнальности (σ (y* ) ³ c(y* ) + U ) и согласованности стимулирования (" y Î A σ (y* ) – c(y* ) ³ σ (y) – c(y)), так и с точки зрения неотрицательности целевой функции.

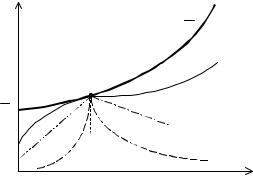

Множество действий агента и соответствующих значений целевых функций, удовлетворяющих одновременно всем перечисленным выше ограничениям (согласования, индивидуальной рациональности и другим, как для центра, так и для агента), – «область компромисса» заштрихована на рисунке 2.1. Множество действий агента, при которых

область компромисса не пуста, есть |

|

S = {x Î A | H(x) – c(x) – U ³ 0}. |

(9) |

Легко видеть, что при неизменных функциях дохода и затрат с ростом величины U область компромисса вырождается.

|

|

c(y) + U |

|

|

H(y) |

|

A |

|

U |

B |

|

|

|

|

|

* |

y |

0 |

y |

|

|

|

|

|

S |

|

Рис. 2.1. Оптимальное решение задачи стимулирования |

||

Так как центр стремится минимизировать выплаты агенту при условии, что последний выбирает требуемое действие, оптимальная точка в рамках гипотезы благожелательности должна лежать на нижней границе области компромисса, то есть стимулирование в точности долж-

но равняться сумме затрат агента и резервной полезно-

сти. Этот важный вывод получил название «принцип ком-

60

пенсации затрат». В соответствии с этим принципом, для того чтобы побудить агента выбрать определенное действие, центру достаточно, помимо резервной полезности, компенсировать затраты агента.

Кроме компенсации затрат, центр может устанавливать также мотивирующую надбавку29 δ ³ 0. Следовательно, для того чтобы агент выбрал действие x Î A, стимулирование со стороны центра за выбор этого действия должно быть не меньше

σ (x) = c(x) + U + δ. (10)

Легко видеть, что если в случае выбора агентом других действий (отличных от плана x) вознаграждение равно нулю, то выполнены как условия согласованности стимулирования, так и условие индивидуальной рациональности агента. При этом стимулирование (10) со стороны центра является минимально возможным. Следовательно, мы доказали, что параметрическим (с параметром x Î S) решением задачи (5) является следующая система стимулирования:

ì |

|

+ δ , y = x |

, |

(11) |

|

||||

σK(x, y) = íc(x) + U |

||||

î0, |

|

y ¹ x |

|

|

которая называется компенсаторной (K-типа).

Принцип компенсации затрат является достаточным условием реализации требуемого действия.

Рассмотрим теперь, какое действие следует реализовывать центру, то есть каково оптимальное значение x Î S.

29 Если гипотеза благожелательности не выполнена, и при определении эффективности стимулирования центр использует МГР по множеству максимумов целевой функции агента, то с формальной точки зрения мотивирующая надбавка должна быть строго положительна (но может быть выбрана сколь угодно малой). Если гипотеза благожелательности выполнена, то с формальной точки зрения мотивирующая надбавка может быть выбрана равной нулю. С неформальной точки зрения мотивирующая надбавка отражает аспект нематериального стимулирования.

61

Так как в силу (10)–(11) стимулирование равно затратам агента, то оптимальным реализуемым действием y* является действие, максимизирующее на множестве S разность между доходом центра и затратами агента. Следовательно, оптимальное реализуемое действие может быть найдено из решения следующей стандартной оптимизационной задачи:

y* = arg max {H(x) – c(x)}, |

(12) |

x S |

|

которая получила название задачи оптимального согласо-

ванного планирования [12]. Действительно, то действие, которое центр собирается побуждать выбирать агента, может интерпретироваться как план – желательное с точки зрения центра действие агента. В силу принципа компенсации затрат план является согласованным (напомним, что согласованным называется план, выполнение которого выгодно агенту), значит центру в силу (11) остается найти оптимальный согласованный план.

Значение целевой функции центра при использовании оптимальной компенсаторной системы стимулирования в рамках гипотезы благожелательности равно:

= max {H(x) – c(x)}.

x S

Условие оптимальности плана y* в рассматриваемой модели (в предположении дифференцируемости функций дохода и затрат, а также вогнутости функции дохода центра и выпуклости функции затрат агента) имеет вид:

dH ( y* ) |

= |

dc( y* ) . Величина |

dH ( y) |

в экономике называется |

dy |

|

dy |

dy |

|

предельной производительностью (MRP – marginal rate of

production), а величина dc( y) – предельными затратами dy

(MC – marginal costs). Условие оптимума (MRP = MC)

62

определяет действие y* и так называемую эффективную

заработную плату c (y* ) + U .

Отметим еще одну важную содержательную интерпретацию условия (11). Оптимальный план y* максимизирует разность между доходом центра и затратами агента, то есть доставляет максимум суммы целевых функций (1) и

(2) участников ОС, и, следовательно, является эффективным по Парето.

Отметим, что компенсаторная система стимулирования (11) не является единственной оптимальной системой стимулирования – легко показать, что в рамках гипотезы благожелательности решением задачи (5) является любая система стимулирования σ (×), удовлетворяющая следующему условию: σ (y*) = c(y* ) + U , " y ¹ y* σ (y) £ c(y) (см. рис. 2.2, на котором приведены эскизы трех оптималь-

ных систем стимулирования – σ1* , σ2* и σ3* ).

Область компромисса является чрезвычайно важным с методологической точки зрения понятием. Ее непустота отражает наличие возможности согласования интересов центра и агента в существующих условиях. Поясним последнее утверждение.

В формальной модели стратегии участников ограничены соответствующими допустимыми множествами. Учет ограничений индивидуальной рациональности агента (ус-

ловно можно считать, что параметр резервной зарплаты U , фигурирующий в условии участия, отражает ограничения рынка труда) и центра (условно можно считать, что неотрицательность целевой функции центра отражает ограничения финансовой эффективности деятельности центра – затраты на стимулирование агента не должны превышать доход от результатов его деятельности), а также условий согласования приводит к тому, что множество «рациональ-

63

ных» стратегий – область компромисса – оказывается достаточно узкой.

c(y) + U

σ1*

U

σ 2*

σ 2*

σ 3* |

y |

0 y*

Рис. 2.2. Оптимальные системы стимулирования

Фактически компромисс между центром и агентом заключается в дележе полезности, равной разности полезностей в точках А и В на рисунке 2.1. Делая первый ход (предлагая контракт), центр «забирает» эту разность себе, вынуждая агента согласиться с резервным значением полезности. Легко проверить, что в противоположной ситуации, когда первый ход делает агент, предлагая контракт центру, нулевую полезность получает центр, а агент «забирает» разность между полезностями в точках А и В себе. Возможны и промежуточные варианты, когда принцип дележа прибыли AB между центром и агентом оговаривается заранее в соответствии с некоторым механизмом ком-

промисса [35].

Из проведенного выше анализа следует, что решение задачи стимулирования может быть разделено на два этапа.

На первом этапе решается задача согласования – опреде-

ляются множества реализуемых при заданных ограничени-

ях действий. На втором этапе решается задача оптимального согласованного планирования – ищется реализуемое

64

действие, которое наиболее предпочтительно с точки зрения центра. Подобная идеология разбиения решения задачи управления ОС на два этапа широко используется в теории управления и при решении более сложных задач.

Существенным «плюсом» компенсаторных систем стимулирования является их простота и высокая эффективность, существенным «минусом» – абсолютная неустойчивость относительно возможных возмущений параметров модели [18, 45]. Действительно, если центр неточно знает функцию затрат агента, то сколь угодно малая неточность может приводить к значительным изменениям реализуемых действий. Вопросы адекватности моделей стимулирования, устойчивости оптимальных решений подробно исследовались в [18, 45]. Предложенная в этих работах техника анализа и методы повышения гарантированной (в рамках имеющейся у центра информации) эффективности стимулирования могут быть непосредственно использованы и для моделей, рассматриваемых ниже, поэтому проблемы адекватности и устойчивости в настоящей работе не исследуются.

В рамках полученного выше оптимального решения задачи стимулирования (то есть при использовании центром компенсаторной системы стимулирования) значение целевой функции агента в случае выполнения плана равно нулю (или резервной полезности плюс мотивирующая надбавка). Поэтому особого внимания, в силу широкой распространенности на практике, заслуживает случай, когда в условиях трудового контракта (или договора между заказчиком-центром и исполнителем-агентом) производится фиксация норматива рентабельности ρ ³ 0 агента, то есть ситуация, когда размер вознаграждения агента зависит

от его действия следующим образом: |

|

|

σ (x, y) = |

ì(1+ ρ) c(x), y = x . |

|

ρ |

í |

y ¹ x |

|

î0, |

|

65

Данная система стимулирования называется систе-

мой стимулирования с нормативом рентабельности [35].

Предполагая, что резервная полезность исполнителя равна нулю, получаем, что задача оптимального согласованного планирования примет вид (ср. с (12)):

y*(ρ) = arg max {H(y) – (1 + ρ) c(y)}.

y A

Следовательно, максимальное значение целевой

функции центра равно:

D (ρ) = H(y*(ρ)) – (1 + ρ) c (y*(ρ)).

Легко видеть, что " ρ ³ 0 D (ρ) £ D.

Рассмотрим иллюстративный пример. Пусть H(y) = y, c(y) = y2 /2 r. Тогда y*(ρ) = r/(1 + ρ), D(ρ) = r/2(1 + ρ). Из

условий |

индивидуальной рациональности следует, что |

ρ ³ 0. В |

рассматриваемом примере прибыль агента |

ρ c (y*(ρ)) достигает максимума при ρ = 1, то есть агенту выгодно вдвое завысить стоимость выполняемых работ. С точки зрения центра наиболее предпочтителен нулевой норматив рентабельности.

Итак, выше описан подход к исследованию задачи стимулирования, использующий анализ свойств множеств реализуемых действий. Существует другой эквивалентный подход к изучению задач стимулирования. Выше определялось множество действий, реализуемых некоторой системой стимулирования, после чего вычислялся максимум целевой функции центра по этому множеству, а затем уже выбиралась система стимулирования. При этом решение задачи стимулирования распадалось на два этапа: этап согласования и этап согласованного планирования. В явном виде эту последовательность можно выразить следующим образом: на первом этапе для каждой допустимой системы стимулирования σ Î M вычисляется множество реализуемых действий P(σ), затем берется их объединение: PM = U P(σ ) ,

σ M

66

после чего на втором этапе решается задача согласованного планирования – максимизации целевой функции центра на множестве PM (см. также общий подход к решению задач управления, описанный в разделе 1.4).

Умея решать прямую задачу стимулирования, достаточно просто найти и решение соответствующей обратной задачи. Например, выражение (9) позволяет определить минимальные ограничения на стимулирование, позволяющие реализовывать заданные действия.

Взаимосвязь прямых и обратных задач стимулирования подробно обсуждалась в монографии [48]. Поэтому в настоящей работе ограничимся, в основном, прямыми задачами стимулирования, наиболее близкими к задачам управления персоналом и т. д.

Интересно подчеркнуть, что выше мы фактически «угадали» оптимальное решение, не решая задачу «в лоб»30. Существенную помощь при этом оказала идея введения множеств реализуемых действий. Альтернативным подходом является анализ минимальных «затрат» центра на стимулирование31, к краткому описанию которого мы и переходим.

Если одно и то же действие может быть реализовано несколькими системами стимулирования, то, очевидно, что большей эффективностью обладает та из них, которая характеризуется меньшими затратами на стимулирование.

30Следует признать, что для теории активных систем во многих случаях характерно именно угадывание решений (исходя из интуиции, содержательных рассуждений и т. п.), а также стремление получить аналитическое решение. Объяснения этому достаточно прозрачны: изучение формальной модели организационной системы не является самоцелью исследователя – его задача заключается в том, чтобы предложить максимально адекватное действительности содержательно интерпретируемое решение задачи управления.

31Сделаем следующее терминологическое замечание. Понятие «затраты» характеризует затраты агента по выбору того или иного действия, понятие же «затраты на стимулирование» характеризует затраты центра на стимулирование по реализации того или иного действия.

67

Другими словами, оптимальным является класс систем стимулирования, реализующий любое действие агента с минимальными затратами центра на стимулирование. Это утверждение, несмотря на свою очевидность, дает универсальный инструмент решения задач стимулирования, который будет широко использоваться ниже.

Минимальными затратами центра на стимулирова-

ние по реализации действия y Î PM в классе допустимых систем стимулирования M называется следующая величина:

σ min ( y ) = min {σ (y) | y Î P(σ), H(y) – σ (y) ³ 0}, (13)

σ M

то есть минимальное допустимое вознаграждение, которое побудит агента выбрать заданное действие. Для тех действий, которые не могут быть реализованы в классе M, положим минимальные затраты на стимулирование равными бесконечности:

σ min ( y) =+¥, y Î A \ PM. |

(14) |

Очевидно, что в рамках введенных предположений принцип компенсации затрат можно сформулировать следующим образом: " y Î PM σmin (y) = с(y).

Отметим, что принцип компенсации затрат не следует понимать дословно: в «затраты» агента могут быть включены определенные нормативы рентабельности и т. д.

Минимальные затраты на стимулирование являются чрезвычайно важным понятием. Их исследование позволяет решать задачу синтеза оптимальной функции стимулирования, изучать свойства оптимального решения и т. д. [48].

Как следует из сказанного выше, в рамках введенных предположений система стимулирования K-типа является оптимальным решением задач стимулирования. Казалось бы, что можно еще «вытянуть» из этой модели? Все дело в том, что ранее считалось, что компенсаторная система является допустимой. Однако на практике это не всегда так –

68

центр может быть жестко ограничен некоторым фиксированным классом систем стимулирования, причем эти ограничения могут быть как экзогенными – например, определяться правовыми нормами, регулирующими оплату труда, так и эндогенными – по тем или иным причинам центр может быть склонен к использованию, например, сдельной или повременной оплаты, а не к простой компенсации затрат [47] (см. раздел 2.3 и [53, 72]).

2.2. Механизм стимулирования (дискретная модель)

Приведем постановку и решение дискретной задачи стимулирования (дискретной называется задача, в которой множество возможных действий агента конечно) в двухуровневой ОС, состоящей из центра и одного агента, то есть дискретный аналог задачи, рассмотренной в предыдущем разделе.

Решение дискретной задачи стимулирования. Пусть множество N возможных действий агента конечно: N = {1, 2, …, n}, и его предпочтения в отсутствие стимулирования описываются вектором q = (q1, q2, …, qn), компоненты которого интерпретируются как доход от выбора соответствующего действия. Управление со стороны цен-

тра заключается |

в |

выборе |

системы |

стимулирования |

σ = (σ1, σ2, …, σn), |

то |

есть в |

доплате |

(стимулировании, |

которое по знаку может быть как положительным, так и отрицательным) агенту за выбор тех или иных действий. Ограничений на абсолютную величину стимулирования накладывать не будем. Целевая «функция» агента f = (f1, f2, …, fn) представляет собой сумму дохода и стимулирования, то есть fi = qi + σi, i N. В рамках гипотезы рационального поведения (см. раздел 1.1) агент выбирает при известной функции стимулирования действие, максимизирующее его целевую функцию. Если таких действий

69