Глава 4

ПЛАНУВАННЯ СОБІВАРТОСТІ ТА ОПТОВОЇ ЦІНИ

РОЗРАХУНОК СОБІВАРТОСТІ ОДИНИЦІ ПРОДУКЦІЇ

Собівартість одиниці продукції являє собою витрати, виражені в грошовій формі, на її виробництво та реалізацію. Вона включає витрати минулого труда, втіленого у витрачених засобах виробництва, та частину витрат живого труда, виступаючих у вигляді заробітної плати. В залежності від об'єму витрат розрізнюють повну, виробничу, цехову і технологічну собівартосі і.

Склад витрат, утворюючих технологічну, цехову, виробничу та повну собівартість, наведені в табл. 9.

Планування собівартості одиниці продукції, що виготовляється проводиться шляхом розробки планових калькуляцій у вказаній нижче послідовності.

I. Витрати на сировину та основні матеріали за вирахуванням поворотних відходів, куповані вироби та напівфабрикати, допоміжні матеріали розраховуються аналогічно методиці, викладеній у другій главі по кожному виробу.

Таблиця 9

Склад калькуляційних статей витрат в приладобудуванні [18]

Статті витрат |

Сума, крб.. |

1 |

2 |

Сировина та основні матеріали Поворотні відходи (віднімаються) Куповані вироби та напівфабрикати Допоміжні матеріали Основна заробітна плата основних виробничих робітників Додаткова заробітна плата Відрахування на соціальне страхування Витрати на підготовку та освоєння виробництва нових видів продукції Відшкодування зносу інструментів і пристосування цільового призначення та інші спеціальні витрати |

|

Продовження табл. 9

1 |

2 |

|

Витрати на утримання та експлуатацію обладнання |

|

|

Разом технологічна собівартість |

|

|

Цехові витрати |

|

|

Разом цехова собівартість |

|

|

Загальнозаводські витрати |

|

|

Втрати від браку |

|

|

Інші виробничі витрати |

|

|

Разом виробнича (заводська) собівартість |

|

|

Поза виробничі витрати |

|

|

Разом повна собівартість |

|

|

![]() II.

По статтях

«Основна заробітна плата основних

виробничих робітників» і «Додаткова

заробітна плата» планується та

враховується основна заробітна плата

виробничих робітників і ІТР, безпосередньо

пов'язаних з виготовленням конкретного

виробу, а також всі виплати, передбачені

трудовим законодавством.

II.

По статтях

«Основна заробітна плата основних

виробничих робітників» і «Додаткова

заробітна плата» планується та

враховується основна заробітна плата

виробничих робітників і ІТР, безпосередньо

пов'язаних з виготовленням конкретного

виробу, а також всі виплати, передбачені

трудовим законодавством.

III. По статті «Відрахування на соціальне страхування» плануються відрахування на соціальне страхування з суми основної та додаткової заробітної плати виробничих робітників. Відрахування на соціальне страхування становлять % від вказаної зарплати.

IV. На статтю «Витрати на підготовку та освоєння виробництва нових видів продукції» відносяться витрати по проектуванню і конструюванню нових виробів, з розробки технологічних процесів та інші витрати по підготовці та освоєнню виробництва нових типів виробів. Ці витрати щомісяця гасяться протягом двох років.

V. По статті «Відшкодування зносу інструментів і пристосування цехового призначення та інші спеціальні витрати» величина погашення визначається відповідно до встановленої норми на виріб. Розмір списань на одиницю виробу можна прийняти 3-4% суми витрат по попередніх статтях.

Для визначення витрат по статтях «Витрати по утриманню та експлуатації обладнання» та «Цехові витрати» складається кошторис витрат. Номенклатура та зміст статей витрат приведена в табл. 10.

Таблиця 10

Кошторис цехових витрат

Найменування статей витрат |

Сума, крб. |

1 |

2 |

А. Витрати по утриманню та експлуатації обладнання Утримання обладнання та робочих місць Поточний ремонт виробничого обладнання, транспортних засобів і цінних інструментів Утримання та витрати по експлуатації транспорту |

|

Продовження табл. 10

1 |

2 |

Амортизація виробничого обладнання, транспортних засобів і цінного інструменту |

|

Відшкодування зносу малоцінних і швидкозношуваних інструментів і витрати по їх відновленню Разом... Б. Загальноцехові витрати Утримання цехового персоналу Утримання будівель, споруд та інвентарю Поточний ремонт будівель і споруд Амортизація будівель, споруд і цінного інвентарю Витрати по випробуваннях, дослідах і дослідженнях, по раціоналізації та винахідництву Витрати з охорони праці Відшкодування зносу малоцінного та швидкозношуваного інвентарю Разом... Усього... |

|

VI. Витрати на утримання та експлуатацію обладнаним рочрах» жуються таким чином.

1. На статтю «Утримання обладнання та робочих місць» відносяться заробітна плата допоміжних робітників, зайнятих обслуговуванням обладнання, витрати на допоміжні матеріали та енергію всіх видів. Заробітна плата допоміжних робітників, розрахована в третій главі (стор. 13-20) по конкретному виробу, збільшується на суму відрахувань на соціальне страхування в розмірі 7- 8%.

Витрати на допоміжні матеріали можуть бути прийняті в розміру 35-45 крб. в рік на один верстат в механічних цехах і 1-5 крб. на одне робоче місце в складальних цехах.

3. Вартість палива для технологічних цілей визначається нормою витрати палива на одиницю продукції, кількістю продукції, що виробляється та вартістю енергоносіїв.

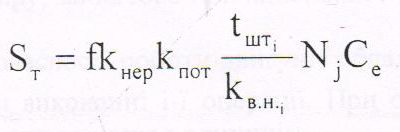

У курсовій роботі розрахунок цих витрат можна проводити приблизно

(16)

(16)

тут: f - середня годинна витрата палива (мазуту, газу та т.д.) при виконанні і-ї операції. Значення питомої витрати палива на нагрів тонни металу під кування та штампування наведені в додатку 21;

k нер - коефіцієнт, що враховує нерівномірність завантаження обладнання при

виконанні і-ї операції. Він встановлюється за нормативним даними та коливається в межах 1,1-1,5;

k пот - коефіцієнт, що враховує втрати палива. Його цифрове значення становить 1,45-2,35;

t шт i - норма штучного часу на і-ту операцію;

k в.нi - коефіцієнт виконання норм;

C e - вартість енергоносія даного виду (додаток 22);

N j - програма випуску виробу.

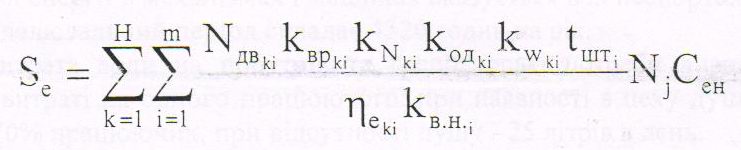

4. Витрати на енергію для технологічних цілей визначаються за формулою

(17)

(17)

де Н - кількість типорозмірів обладнання, що застосовується при виконанні і-ї операції;

N дв.ki - сумарна встановлена потужність електродвигунів ооладнання к-го

типорозміру, що розраховується на підставі паспортних даних обладнання;

kвр.кі - коефіцієнт завантаження за часом двигунів обладнання к-го типорозміру (додаток 23);

kN.ki - коефіцієнт завантаження по потужності електродвигунів обладнання к-го типорозміру, зайнятого при виконанні і-ї операції (додаток 24);

kОД.ki - коефіцієнт одночасності роботи двигунів обладнання k-го типорозміру,

зайнятого при виконанні і-ї операції. При одному двигуні значення цього коефіцієнта дорівнює одиниці;

kW.ki - коефіцієнт, що враховує втрати електроенергії в мережі. Значення kW.ki коливається в межах 1,04-1,08;

e.ki - середній коефіцієнт корисної дії електродвигунів обладнання к-го типорозміру, що приймається по паспорту або каталогу (додаток 25);

kв.н.і - коефіцієнт виконання норм часу на і-ту операції;

tшт і - норма штучного часу на і-ту операцію виготовлення виробу;

Nj - кількість виробів, що запускаються у виробництво;

C eн - вартість одиниці електроенергії (додаток 22).

Наявна електроенергія витрачається як силова (приведення в рушення різних механізмів), на технологічні цілі (електронагрівання, термообробка, зварювання та ін.) і на побутові потреби (освітлення, опалювання, вентиляція).

Для підігрівання води, що використовується в мийних машинах і ваннах, до 80o С на 1 м3 води, що нагрівається витрачається 58 кг/год пари. Витрата пари як рухової енергії в механізмах і машинах вказується в їх паспортах.

Опалювальний період складає 4320 годин на рік.

Витрата води на побутові та господарські потреби визначається по її питомій витраті на одного працюючого: при наявності в цеху душу - 40 літрів в день на 70% працюючих, при відсутності душу - 25 літрів в день.

5.Витрати на поточний ремонт виробничого обладнання при малому та середньому ремонті можна прийняти в розмірі 6-10% його балансової вартості, для транспортних засобів - 15-20% [5].

6.Витрати по статті «Утримання та витрати по експлуатації транспорту» розраховуються аналогічно першій статті по професіях робітників, зайнятих переміщенням вантажів.

7.Витрати по статтях «Амортизація виробничого обладнання та інше» та «Амортизація будівель, споруд і цінного інвентарю» визначаються по нормах амортизації, встановлених в процентах і первинній вартості основних виробничих фондів. Норми амортизаційних відрахувань затверджуються по видах основних виробничих фондів (додаток 26).

8.Витрати по статтях «Відшкодування зносу малоцінних і швидкозношуваних інструментів і витрати по їх відновленню» та «Відшкодування зносу малоцінного та швидкозношуваного інвентарю» можна прийняти в розмірі 5-10 крб. по ріжучому інструменту; 1,5-5 крб. по мірильному інструменту, а по іншому малоцінному інструменту та інвентарю 1,0-7,5 крб. в місяць на верстат (робоче місце).

9.Величина статті «Утримання цехового персоналу» приймається по розрахунку суми заробітної плати ІТР і службовців, проведеному в третій главі (стор. 20-21).

10.Витрати на статті «Утримання будівель, споруд та інвентарю» та «Поточний ремонт будівель і споруд» охоплюють їх амортизацію, ремонт, опалювання, освітлення, прибирання та т.д. (додаток 27).

11.Вартість допоміжних матеріалів, витрачених на господарські та побутові потреби, може бути прийнята в розмірі 0,3% від вартості будівель і споруд.

12.Витрати по раціоналізації визначаються виходячи з розрахунку 5-10 крб. на рік на одного робітника, а по випробуваннях, дослідах і дослідженнях - 5- 10 крб. Витрати на охорону праці можна прийняти в розмірі 2-5% річного фонду заробітної плати робітників.

13.На статтю «Загальнозаводські витрати» відносяться витрати по загальному управлінню підприємством і організації виробництва загалом, а саме заробітна плата з відрахуваннями на соціальне страхування персоналу заводоуправління, витрати на відрядження, службові роз'їзди та утримання транспорту, конторські, друкарські, поштово-телеграфні та телефонні витрати, амортизація, утримання та поточний ремонт будівель, споруд, інвентарю, витрат на підготовку кадрів та інше. Величина їх може бути прийнята по відношенню до прямої заробітної плати робітників в дрібносерійному виробництві - 110-И30%, серійному - 80-н110%, масовому 60-^80% (додаток 28).

14.До статті «Втрати від браку» відносяться витрати по відшкодуванню псування виробів в процесі транспортування та зберігання, по відшкодуванню відсівання заготовок, деталей, вузлів і виробів на операціях, на змінні вироби, що поставляються споживачам з гарантією та ін. По механічних і складальних ттехах їх можна прийняти в розмірі 0,7-1,2% від цехової собівартості.

15.У статті «Інші виробничі витрати» враховуються витрати на науково- дослідні, роботи, гарантійне обслуговування, стандартизацію та т.д.

16.До «Позавиробничих витрат» відносяться витрати по збуту продукції. Величина позавиробничих витрат може бути прийнята рівної 3-5% від виробничої собівартості.

Планові калькуляції складають по всій номенклатурі виробів, що випускаються (деталей, вузлів, блоків).

Витрати на всі деталі, вузли визначаються шляхом множення повної собівартості деталі на їх кількість по програмі випуску.

РОЗРАХУНОК ОПТОВОЇ ЦІНИ ВИРОБУ

На напівфабрикати, деталі та вузли, що є об'єктами виробництва цехів і складовим в кінцевому результаті товарний випуск заводу, на більшості машинобудівних підприємств встановлюються планово-розрахункові або умовно- оптові ціни.

Найбільше поширення набули умовно-оптові ціни, що плануються по безнапівфабрикатному методу. Згідно з цим методом в оптовій ціні продукції цеху враховуються витрати тільки даного цеху та не включаються витрати, здійснені на попередніх стадіях виробництва.

Ціна на продукцію цеху розраховується за формулою

(18)

(18)

де Sц цехова собівартість без витрат по попередніх переділах;

Sз.в - загальнозаводські витрати, сума яких визначається пропорційно основній заробітній платі виробничих робітників;

Si.в - інші виробничі витрати;

Sп.в - позавиробничі витрати;

Под - частка прибутку заводу, шо включається до ціни одиниці даної продукції.

Значення Sз.в, Si.в і Sп.в приймаються такими ж, як і при розрахунку повної собівартості.

Заводський прибуток розподіляється по цехах пропорційно цехової собівартості продукції при однаковій структурі виробничих витрат або пропорційно заробітній платі промислово-виробничого персоналу або основній заробітній платі виробничих робітників при рівному рівні технічної озброєності по цехах. Таким шляхом встановлюються ціни на заготовки, напівфабрикати та деталі, що випускаються заготівельними та механічними цехами.

Для випускаючих (складальних) цехів приладобудівних заводів, продукція яких має закінчений цикл та йде на реалізацію за межі підприємства, цехова ціна встановлюється рівній затвердженій оптово-відпускній ціні даного виробу.

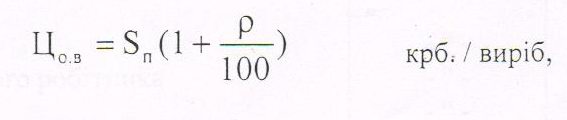

Оптово-відпускна ціна при цьому розраховується за формулою

(19)

(19)

де Sn - планова повна собівартість виробу;

ρ - рівень рентабельності приладобудівного заводу.

Для проведення розрахунків в курсовій роботі прибуток, що розподіляється механічним і заготівельним цехам, слід прийняти в розмірі 15% від цехової собівартості продукції. Рівень рентабельності в процентах до повної собівартості становить 10-15%.