Тема 3. Внутрішні джерела фінансування суб’єктів підприємництва

Сутність фінансування підприємства.

Фінансування є одним з видів забезпечення грошовими коштами підприємницької діяльності. Термін «фінансування» характеризує всі заходи, спрямовані на покриття потреби підприємства в капіталі, які включають мобілізацію фінансових ресурсів (грошових коштів, їх еквівалентів та майнових активів), їх повернення, а також відносини між підприємством та капіталодавцями, які з цього випливають (платіжні відносини, контроль та забезпечення). Отже, фінансування – це мобілізація підприємством необхідних для виконання поставлених перед ним планових завдань фінансових ресурсів

Таблиця 1. Структура джерел фінансування підприємства

Види фінансування |

Зовнішнє фінансування |

Внутрішнє фінансування |

Фінансування на основі власного капіталу |

1. Фінансування на основі внесків і пайовий участі (наприклад, випуск акцій, залучення нових пайовиків) |

2. Фінансування за рахунок прибутку після оподаткування (самофінансування у вузькому значенні) |

Фінансування на основі позикового капіталу |

3. Кредитне фінансування (наприклад, на основі позик, позик, банківських кредитів, кредитів постачальників) |

4. Позиковий капітал, що формується на основі прибутків від продажу - відрахування в резервні фонди (на пенсії, на відшкодування збитку природі веденням гірських розробок, на сплату податків) |

Змішане фінансування на основі власного й позикового капіталу |

5. Випуск облігацій, які можна обміняти на акції, опціонні позики, позики на основі надання права участі в прибутку, випуск привілейованих акцій |

6. Особливі позиції, що містять частину резервів (тобто, що не оподатковуються поки відрахування) |

Чистий прибуток суб’єктів підприємництва.

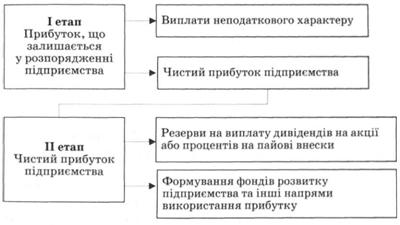

Як видно з рисунку, для визначення розміру чистого прибутку підприємства необхідно прибуток, що залишається у розпорядженні підприємства, зменшити на суму виплат неподаткового характеру. Тобто прибуток після сплати податків до бюджету можна зменшити на суму санкцій за рішенням арбітражного суду або на суму повернення основного боргу за раніше отриманими кредитами, сплати процентів за протермінування термінів користування кредитами та ін.

Решта суми прибутку, що є у розпорядженні підприємства, – це чистий прибуток, який воно використовує самостійно.

Наступним етапом аналізу розподілу і використання чистого прибутку підприємства є аналіз формування системи фондів, резервів та напрямів його використання.

Визначення напрямів використання чистого прибутку належить до компетенції самого підприємства і його засновників (акціонерів).

Сучасна господарська практика передбачає такі напрями використання чистого прибутку.

1. Фонд інвестування підприємства (фінансування витрат на науково-дослідні роботи, розробку й освоєння нових видів продукції і технологій, модернізацію обладнання, реконструкцію і модернізацію виробництва).

2. Фонд фінансування витрат, пов'язаних із соціальними потребами (витрати на експлуатацію соціально-побутових об'єктів, що є на балансі підприємства), будівництвом об'єктів невиробничого призначення, проведенням оздоровчих та інших заходів.

3. Фонд стимулювання персоналу підприємства (матеріальне заохочення працівників: виплата одноразових премій за виконання важливих виробничих завдань, надання одноразових матеріальних допомог, преміювання за створення, освоєння і впровадження нової техніки тощо).

Задача

Визначити валовий і операційний прибуток державного підприємства за підсумками в І кв. звітного року.

4.1. Дохід від продажу продукції – 612,0 тис. грн.

(у тому числі на 50 тис. грн. отримано безпроцентний

вексель, термін погашення якого 15 липня звітного року).

4.2. Прямі витрати на виробництво продукції (виробнича собівартість) – 300,3 тис. грн:

4.3. Нереалізована продукція (виробнича собівартість):

– на початок кварталу – 21,0 тис. грн.;

– на кінець кварталу – 42,0 тис. грн.

4.4. Нерозподілені постійні витрати – 5,6 тис.грн.

4.5. Наднормативні виробничі витрати – 6,2 тис.грн.

4.6. Адміністративні витрати – 63,0 тис.грн.

4.7. Витрати на збут – 36,0 тис.грн.

4.8. Інші витрати – 2,7 тис.грн.

4.9. Підприємство є платником ПДВ.

Розв’язання

Валовий прибуток = Чистий дохід – Собівартість.

Чистий дохід = Виручка – Непрямі податки

Чистий дохід = (612 -50) – (612-50)*0,2=449,6тис. грн.

Собівартість = 300,3+(42-21)+5,6+6,2=333,1 тис. грн.

Валовий прибуток =449,6 – 300,3 – (42-21) = 128,3 тис. грн.

Операційний прибуток = Валовий прибуток + Інші операційні доходи – Адміністративні витрати – Витрати на збут – Інші операційні витрати.

Операційний прибуток = 128,3-63,0-36-5,6-6,2- 2,7=14,8 тис. грн.