2.4Статистична перевірка гіпотез

Статистична гіпотеза - це припущення про випадкову величину, що перевіряється за вибіркою (результатами спостережень). Будемо позначати висловлені припущення (гіпотезу) буквою Н . Наша мета - перевірити, чи не суперечить висловлена нами гіпотеза Н наявними вибірковими даними. Процедура зіставлення висловленої гіпотези з наявними вибірковими даними ( x 1 , x 2 , ..., X N ) і кількісна оцінка ступеня достовірності отриманого висновку називається статистичної перевіркою гіпотез.

Результат зіставлення може бути негативним або невід'ємним. Негативний результат означає, що дані суперечать висловленій гіпотезі, отже, від неї треба відмовитися. Невід'ємні - дані спостереження не суперечать висловленій гіпотезі, і її можна прийняти в якості одного з допустимих рішень.

У регресійному аналізі перевірці статистичної значущості піддаються коефіцієнти регресії і кореляції.

Статистична значимість коефіцієнта регресії перевіряється за допомогою t -критерію Стьюдента. Для цього спочатку необхідно визначити залишкову суму квадратів

2 ост = ( Y I - ŷ I ) 2 ( 6)

і її середнє квадратичне відхилення

=![]() (7)

(7)

Таблиця 4

№ групи |

Витрати на споживання товару А |

Відхилення фактичних витрат від розрахункових ( у - ŷ ) |

Залишкова суму квадратів |

||

фактичні (у) |

розрахункові (Ŷ) |

абсолютні |

відносні (у відсотках) |

|

|

1 |

114,00 |

118,00 |

- 4,00 |

-4% |

16 |

2 |

123,00 |

126,00 |

- 3,00 |

-2% |

9 |

3 |

132,00 |

133,00 |

- 1,00 |

-1% |

1 |

4 |

143,00 |

141,00 |

2,00 |

1% |

4 |

5 |

152,00 |

148,00 |

4,00 |

3% |

16 |

6 |

161,00 |

156,00 |

5,00 |

3% |

25 |

7 |

169,00 |

164,00 |

5,00 |

3% |

25 |

8 |

171,00 |

171,00 |

- |

0% |

0 |

9 |

178,00 |

179,00 |

- 1,00 |

-1% |

1 |

10 |

182,00 |

186,00 |

- 4,00 |

-2% |

16 |

11 |

191,00 |

194,00 |

- 3,00 |

-2% |

9 |

Всього |

- |

- |

0 |

|

122 |

= 122

= ![]() =

11,045

=

11,045

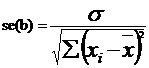

Потім визначається стандартна помилка коефіцієнта регресії за формулою:

(8)

(8)

se

(b) ![]()

Таблиця 5

№ групи |

х |

¯ х |

|

1 |

200,00 |

- 250,00 |

62500 |

2 |

250,00 |

- 200,00 |

40000 |

3 |

300,00 |

- 150,00 |

22500 |

4 |

350,00 |

- 100,00 |

10000 |

5 |

400,00 |

- 50,00 |

2500 |

6 |

450,00 |

- |

0 |

7 |

500,00 |

50,00 |

2500 |

8 |

550,00 |

100,00 |

10000 |

9 |

600,00 |

150,00 |

22500 |

10 |

650,00 |

200,00 |

40000 |

11 |

700,00 |

250,00 |

62500 |

Всього |

4 950,00 |

|

275000 |

Розрахуємо фактичне значення t -критерію Стьюдента для коефіцієнта регресії за формулою

Розрахуємо фактичне значення t -критерію Стьюдента для коефіцієнта регресії за формулою

![]() (9), T B =

(9), T B =![]()

Можна побудувати довірчий інтервал для b . З (9) маємо:

[ b - t кр * se ( b ), b + t кр * se ( b )].

0,513 - 2,26 * 0,021 <b <0,1513 + 2, 26 * 0,021

0,1038 <b <0, 1988.

Оцінка статистичної значущості побудованої моделі регресії в цілому проводиться за допомогою F -критерію Фішера. Фактичне значення F -критерію для рівняння парної регресії, лінійної за параметрами визначається як:

(10)

(10)

де 2 фактор -дисперсія для теоретичних значень ŷ (пояснена варіація);

2 ост - залишкова сума квадратів;

r 2 - коефіцієнт детермінації.

F ф =![]()

Висуваємо нуль-гіпотезу про те, що коефіцієнт регресії статистично незначну:

H 0 : b = 0. Статистична значимість коефіцієнта регресії перевіряється за допомогою t - критерію Стьюдента.

Визначимо стандартну помилку коефіцієнта регресії і розрахуємо фактичне значення t -критерію Стьюдента для коефіцієнта регресії: se ( b ) = 0,021; T B = 7, 205.

По таблиці знаходимо значення t -критерію з n -2 ступенями свободи t 0,05 (9) = 2,26 і порівнюємо з ним фактичне значення ( T B ).

Так як фактичне значення t -критерію Стьюдента перевищує табличне, то нуль-гіпотеза відхиляється і приймається альтернативна гіпотеза про статистичну значущість коефіцієнта регресії.

Оцінка статистичної значущості проводиться за допомогою F - критерію Фішера. Фактичне значення F -критерію Фішера: F ф = 452,54.

По таблиці знаходимо значення F -критерію з ( n -2) ступенями свободи F 0,05 (1,9) = 5,12 і порівнюємо фактичне значення з табличним. В результаті, відхиляємо нуль-гіпотезу і приймаємо альтернативну гіпотезу про статистичну значущість рівняння регресії.