Зміст

План

Вступ

Розділ 1. Загальні принципи бухгалтерського обліку

Розділ 2. Організація бухгалтерського обліку на підприємстві

2.1. Облік основних засобів та інших необоротних матеріальних і нематеріальних активів

2.2. Облік довгострокових фінансових інвестицій

2.3. Облік довгострокової дебіторської заборгованості

2.4. Облік розрахункових операцій (готівкових і безготівкових)

2.5. Облік запасів

2.6. Облік витрат виробництва

2.7. Облік браку у виробництві

2.8. Облік готової продукції

2.9. Облік заборгованості покупців і замовників

2.10. Облік розрахунків з підзвітними особами

2.11. Облік іншої поточної дебіторської заборгованості

2.12. Облік товарів

Розділ 3. Практичне ведення бухгалтерського обліку на підприємстві

Висновок

Список використаної літератури

Вступ

Розділ 1. Загальні принципи бухгалтерського обліку

Бухгалтерський облік як складова системи управління є впорядкованою системою збору, класифікації, накопичення, реєстрації й узагальнення інформації у грошовому вимірнику про майно, капітал і зобов'язання підприємства та їх рух шляхом суцільного, безперервного й документального відображення всіх господарських операцій. Відображаючи факти господарського життя в межах окремого суб'єкта господарювання, бухгалтерський облік забезпечує їх ідентифікацію та пізнання, вартісне вираження різних економічних категорій (майно, капітал, виручка, прибуток та ін.) через збір, реєстрацію та узагальнення інформації у грошовому вимірнику про майно, капітал і зобов'язання підприємства.

Сферою бухгалтерського обліку є середовище, сукупність умов (користувачів), в яких ведеться бухгалтерський облік. Такими умовами є:

принципи (політика) обліку;

ведення облікових регістрів, які охоплюють записи фактів господарського життя у хронологічному, синтетичному та аналітичному порядку;

періодичне встановлення дійсного стану активів і зобов'язань шляхом проведення інвентаризації;

оцінка складових активів і пасивів, визначення фінансового результату;

складання бухгалтерської звітності;

нагромадження та упорядкування бухгалтерської звітності, а також іншої документації, передбаченої законодавством;

надання для аудиторської перевірки та оприлюднення фінансової звітності (у випадках, передбачених законодавством).

Призначення бухгалтерського обліку полягає у впорядкуванні вхідних даних про факти господарського життя і формуванні облікової інформації відповідно до потреб управління. Таке призначення визначається інформаційними потребами користувачів облікової інформації. Бухгалтерський облік надає найбільшу частику економічної інформації для управлінців, фінансистів, економістів, юристів, власників, інвесторів, банкірів, тобто учасникам ділових відносин.

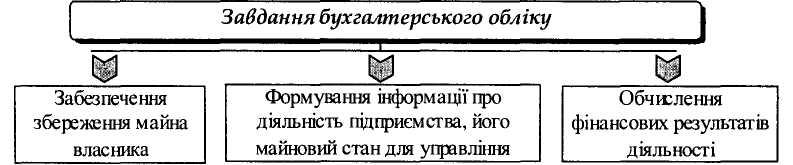

Призначення бухгалтерського обліку реалізується через виконання ним триєдиного завдання (рис. 1.1).

Рис. 1.1. Завдання бухгалтерського обліку.

Усі завдання бухгалтерського обліку виконуються одночасно, оскільки вони взаємопов'язані та обумовлені вимогами управління господарською діяльністю.

Перше завдання є похідним від інтересів власника та передбачає забезпечення за допомогою бухгалтерського обліку збереження майна, яке йому належить. Чим більшою є відстань між власником та управлінцями, тим більше власник зацікавлений у створенні системи інструментів, які забезпечать реєстрацію фактів господарського життя і здійснення взаємного контролю виконавців. Таким чином, виконання даного завдання передбачає: а) облік майна підприємства, його збереження; б) облік прав і відповідальності виконавців.

Друге завдання покликане об'єднати інтереси власників і управлінців підприємства. Інформація, яку надає бухгалтерський облік, потрібна, насамперед, для прийняття дієвих управлінських рішень щодо розпорядження майном, капіталом і зобов'язаннями суб'єкта господарювання.

Третє завдання передбачає обчислення фінансових результатів для встановлення рівня ефективності діяльності та прийняття рішень щодо напрямів подальшого розвитку підприємства.

Розділ 2. Організація бухгалтерського обліку на підприємстві

Для забезпечення надання необхідної облікової інформації з метою здійснення ефективного управління суб'єктом господарювання, необхідною є організація бухгалтерського обліку. Без організації бухгалтерського обліку неможливо досягти ефективного ведення бізнесу, вона є одним з найбільш відповідальних етапів створення підприємства та підготовки його до ефективної діяльності.

Отже, організація бухгалтерського обліку - це політика власників засобів виробництва щодо ведення бухгалтерського обліку на підприємстві, зміст якої різний в суспільно-економічних формаціях. Вона передбачає налагодження системи бухгалтерського обліку певного суб'єкта господарювання для забезпечення формування і надання облікової інформації відповідним користувачам.

Суб'єктами

організації бухгалтерського обліку на

рівні підприємства є його власник,

управлінський персонал і головний

бухгалтер. Відповідно до законодавства

відповідальність за організацію

бухгалтерського обліку та забезпечення

реєстрації фактів здійснення всіх

господарських операцій у первинних

документах, збереження опрацьованих

документів, регістрів і звітності

протягом встановленого терміну, але не

менше трьох років, несе власник (власники)

або уповноважений ним орган: ( посадова

особа), який керує підприємством

відповідно до законодавства та установчих

документів.

посадова

особа), який керує підприємством

відповідно до законодавства та установчих

документів.

Керівник підприємства зобов'язаний створити необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання первинних документів.

Бухгалтерська служба підприємства (бухгалтерія) - це спеціальний підрозділ або відділ, який займається веденням бухгалтерського обліку і складанням бухгалтерської звітності. Бухгалтерська служба є самостійним структурним підрозділом підприємства на чолі з головним бухгалтером. Структура бухгалтерської служби залежить від розмірів підприємства і сфери його діяльності, обсягу облікової роботи та наявності технічних засобів для ведення бухгалтерського обліку.

У складі бухгалтерської служби можуть створюватися наступні групи (відділи, бюро, сектори): матеріальна група, група обліку оплати праці, виробничо-калькуляційна група, група обліку готової продукції, групи капітального будівництва та житлово-комунального господарства та ін. На великих підприємствах додатково можуть бути створені відділи обліку тари, обліку основних засобів, група підготовки й машинної обробки інформації,

Безпосередньо керівнику підприємства підпорядковується головний бухгалтер, який несе відповідальність за формування облікової політики, ведення бухгалтерського обліку, своєчасне подання повної і достовірної звітності, за відповідність законодавству господарських операцій, які здійснюються.

Після вибору форми організації бухгалтерського обліку власником суб'єкт, який буде вести бухгалтерський облік на підприємстві (бухгалтер або головний бухгалтер) обирає техніку та методику бухгалтерського обліку, виходячи з особливостей діяльності суб'єкта господарювання, організовує внутрішньогосподарський контроль.

Техніка бухгалтерського обліку є сукупністю засобів, прийомів і форм, які використовуються для відображення наявності та руху господарських засобів і джерел їх утворення. Для забезпечення створення, перевірки та обробки первинних документів у бухгалтерському обліку від моменту їх створення до передачі в архів складаються графіки документообороту. Господарські операції повинні бути відображені в облікових регістрах у тому звітному періоді, в якому вони були здійснені.

Відповідальність за несвоєчасне складання первинних документів і регістрів бухгалтерського обліку та недостовірність відображених у них даних несуть особи, які склали та підписали ці документи. Підприємство повинно вживати всі необхідні заходи для запобігання несанкціонованому виправленню записів у первинних документах і регістрах бухгалтерського обліку та забезпечення їх належного зберігання протягом встановленого строку.

Первинні документи та регістри бухгалтерського обліку можуть бути вилучені у підприємства тільки за рішенням відповідних органів, прийнятих у межах їх повноважень, передбачених законодавством. Посадова особа підприємства має право у присутності представників органів фінансово-господарського контролю зняти копії документів, які вилучаються. У цьому випадку на такі документи повинен бути складений реєстр.

Господарська операція на підставі первинного документу реєструється в облікових регістрах. Облікові регістри - це сукупність технічних засобів, призначених для фіксації інформації. Вони виступають носіями даних і побудовані відповідно до економічного групування інформації про активи, капітал і зобов'язання підприємства. Регістри є засобом бухгалтерського спостереження та носієм інформації, яка узагальнена на рахунках бухгалтерського обліку. Облікові регістри відрізняються за формою, змістом, способом відображення і накопичення інформації.

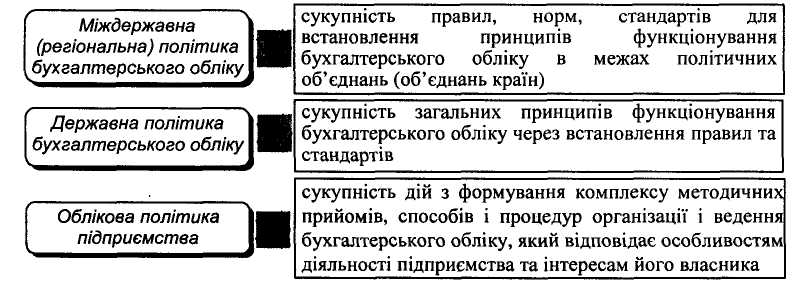

Інструментом організації бухгалтерського обліку є підприємства облікова політика. Таким чином, більш повним є наступне визначення: облікова політика - це сукупність дій з формування комплексу методичних прийомів, способів і процедур організації і ведення бухгалтерського обліку, який відповідає особливостям діяльності підприємства, інтересам його власника.

Формування та реалізація облікової політики можливі на трьох взаємопов'язаних рівнях, відповідно до яких розрізняють міждержавну (регіональну), державну облікову політику й облікову політику підприємства (рис. 2.1). Таке розмежування облікової політики має принципове значення та базується на розмежуванні понять теорії і практики обліку. Складовими облікової політики на найнижчому рівні є об'єкти та елементи. Під об'єктом облікової політики розуміють будь-яку норму або позицію підприємства з організації та ведення бухгалтерського обліку, щодо якої існують альтернативні варіанти.

Рис. 2.1. Рівні реалізації облікової політики.

Елемент облікової політики - це можливі методичні прийоми, способи та процедури, що обираються з числа загальноприйнятих з урахуванням особливостей діяльності підприємства. Процес формування облікової політики включає вибір методичних прийомів, процедур і способів організації та ведення бухгалтерського обліку із сукупності затверджених законодавчими та нормативними документами відповідно до особливостей господарської діяльності конкретного підприємства.

Способи ведення бухгалтерського обліку, обрані підприємством при формуванні облікової політики, застосовуються з 1-го січня нового року всіма структурними підрозділами, включаючи виділені на окремий баланс, незалежно від місця їх розташування.

Облікова політика розробляється на багато років і може змінюватися лише у випадках:

зміни статутних вимог;

зміни вимог органу, що затверджує Положення (стандарти) бухгалтерського обліку;

забезпечення внесеними змінами більш достовірного відображення подій або операцій у фінансовій звітності підприємства.

2.1. Облік основних засобів та інших необоротних матеріальних і нематеріальних активів

Для обліку основних засобів та інших необоротних матеріальних активів відповідно до Плану рахунків бухгалтерського обліку призначені балансові рахунки 1-го класу "Необоротні активи" та позабалансові рахунки 0-го класу "Позабалансові рахунки" з відповідними субрахунками. Рахунок 10 "Основні засоби" призначений для обліку господарських засобів, тобто узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, віднесених до складу основних засобів. Субрахунки, передбачені Планом рахунків до рахунку 10 "Основні засоби", та їх характеристика наведені в табл. 2.1.

Таблиця 2.1

Характеристика субрахунків рахунку 10 "Основні засоби"

Назва субрахунків |

Характеристика субрахунків |

101 "Земельні ділянки" |

Відображається вартість земельних ділянок. |

102 "Капітальні витрати на поліпшення земель" |

До цієї групи основних засобів відносяться витрати неінвентарного характеру (не пов'язані зі зведенням споруд) на культурно-технічні заходи щодо поверхневого поліпшення земель для сільськогосподарського користування, здійснювані за рахунок капітальних вкладень (планування земельних ділянок, корчування площ під ріллю, очищення полів від каменів і валунів, зрізування купин, розчистка заростей, очищення водосховищ тощо). |

103 "Будинки та споруди" |

Ведеться облік наявності та руху будівель, споруд, їх структурних компонентів і передавальних пристроїв, а також житлових будинків. |

104 "Машини та обладнання" |

Ведеться облік за видами машин та обладнання. |

105 "Транспортні засоби" |

До транспортних засобів належать засоби пересування, призначені для переміщення людей і вантажів, а також магістральні трубопроводи, призначенням яких є транспортування рідких і газоподібних речовин від постачальника до місця їх зберігання (використання). |

106 "Інструменти, прилади та інвентар" |

До інструментів відносяться: ріжучі, ударні, давлючі та ущільнюючі знаряддя праці, включаючи ручні механізовані знаряддя, які працюють за допомогою електроенергії, стисненого повітря тощо, а також будь-які пристрої для оброблення матеріалів, здійснення монтажних робіт тощо. До виробничого інвентарю і приладдя належать предмети виробничого призначення, котрі використовуються для полегшення виробничих операцій під час роботи, обладнання для охорони праці, тари для зберігання рідких і сипучих речовин. |

107 "Робоча і продуктивна худоба" |

До цієї групи належать: робоча худоба - коні, воли, верблюди, віслюки та інші робочі тварини; продуктивна худоба - корови, бики-плідники, буйволи, яки, жеребці-плідники та племінні кобили тощо. |

108 "Багаторічні насадження" |

До цієї групи основних засобів відносяться всі штучні багаторічні насадження незалежно від їх віку. |

109 "Інші основні засоби" |

Всі інші основні засоби, що не обліковуються на зазначених вище субрахунках рахунку 10 "Основні засоби". |

Аналітичний облік основних засобів ведеться за об'єктами основних засобів. Якщо об'єкт основних засобів складається з частин, які мають різний строк корисного використання (експлуатації), то в бухгалтерському обліку кожна з цих частин може визнаватися як окремий об'єкт основних засобів. Кожному інвентарному об'єкту присвоюється інвентарний номер, який наноситься на об'єкт і вказується у відповідних первинних документах та регістрах з обліку об'єктів основних засобів. Аналітичний облік ведеться також за видами основних засобів, місцями їх експлуатації, матеріально відповідальними особами.

Порушення встановлених вимог ведення інвентарного обліку ускладнює процес обробки документів в бухгалтерії і перешкоджає отриманню оперативної, повної, достовірної, неупередженої та точної інформації про наявність та рух основних засобів. Специфічною особливістю обліку основних фондів для цілей податкових розрахунків є те, що облік:

основних фондів групи 1 ведеться щодо кожного об'єкта окремо і щодо групи в цілому (як сума балансових вартостей окремих об'єктів такої групи);

основних фондів груп 2, 3 і 4 ведеться тільки щодо групи (за сукупною балансовою вартістю відповідної групи основних фондів). При цьому окремий облік об'єктів, що входять до складу основних фондів груп 2, З і 4, з метою оподаткування не ведеться.

Рахунок 11 "Інші необоротні матеріальні активи" призначений для обліку та узагальнення інформації про наявність і рух необоротних матеріальних активів, які не знайшли відображення у складі об'єктів обліку на рахунку 10 "Основні засоби". Відповідно до класифікації інших необоротних матеріальних активів до рахунку 11 "Інші необоротні матеріальні активи" відкриваються субрахунки, характеристика яких наведена в табл. 2.2.

Таблиця 2.2